Mi complicación no va más allá de eso jeje

Técnicamente no es exactamente el euríbor el patrón de referencia es otro nombre técnico pero que para efectos prácticos viene a ser lo mismo.

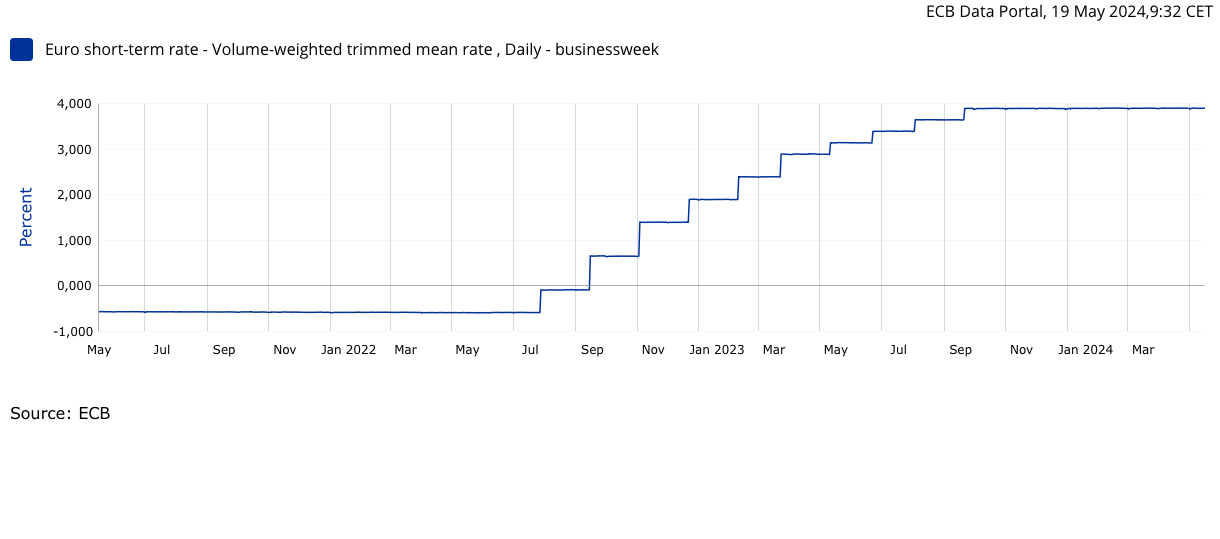

El día que el bce diga que baja los tipos, pues ahí ti rentabilidad bajará.

Para hacer a día de hoy una proyección cutre, cojo la rentabilidad que llegan mis fondos con un mes de vida, lo multiplico por 12 y aprox va a ser la.esperada. actualmente rondará el 3,6%

Pero es que para mí que se produzca una bajada de tipos no es ningún tipo de riesgo. Cuál es el riesgo? Que en vez de remunerar un 3,6 me pase a remunerar un 3%? Pues bueno, es lo que el bce habrá decidido y punto. La cuenta remunerada que comentas presumiblemente también bajará

Seguramente. Para mí, la cuenta remunerada tiene la ventaja de la plena disponibilidad en cualquier momento, sin que haya una quita en los rendimientos en función de ningún contingente ni tampoco ningún acontecimiento.

Tampoco sé qué tipo de fondo monetario tiene nuestro compañero @Rubifen de los que hay en el mercado

Tipos de fondos monetarios según su valor liquidativo

Fondo monetario de valor liquidativo variable: cuando el partícipe quiera reembolsar las participaciones del fondo, recibirá la parte alícuota del valor del patrimonio del fondo en ese mismo momento.

Fondo monetario de valor liquidativo constante de deuda pública: en este caso tanto el valor de suscripción como de reembolso será el mismo. Una de las condiciones de esta clase de fondos monetarios es invertir la mayor parte de su capital en deuda pública.

Fondo monetario de valor liquidativo de baja volatilidad: en este caso el valor de las participaciones pueden variar pero hasta cierto límite fijado.

Y a continuación otra forma de calificar los tipos de fondos

Tipos de fondos monetarios según los activos

Fondo monetario interbancario: compuesto por transacciones de crédito y préstamo, por ejemplo, derivados a corto plazo, depósitos interbancarios y otros activos con un vencimiento máximo de una semana.

Fondo monetario empresarial: compuesto por pagarés de empresas.

Fondo monetario de deuda pública: formado por la deuda pública, por ejemplo, Bonos del Estado y Letras del Tesoro.

Si después de leer este artículo has decidido que invertir en fondos monetarios no es la mejor opción para ti porque buscas una rentabilidad más alta, puedes optar por contratar depósitos bancarios y cuentas remuneradas de bancos europeos. Estos dos productos de ahorro pueden darte hasta un SHORTCODE TAE y un SHORTCODE TAE, respectivamente. Por tanto, obtendrás un beneficio más alto que si eliges un fondo monetario internacional o nacional.

Los depósitos y las cuentas remuneradas de entidades europeas tienen un indicador de riesgo de 1 sobre 6, y hasta 100.000 euros por cliente y banco están protegidos por el Fondo de Garantía de Depósitos nacional.

Además de que los monetarios estén mejor remunerados, como no necesito los pagos mensuales de la cuenta remunerada prefiero los monetarios ya que me evito que me vayan reteniendo mensualmente para Hacienda parte de los intereses. Es un pequeño granito de arena en la bola de nieve, pero algo es algo.

Además entiendo por lo que decís que en el futuro lo podría pasar a un fondo indexado sin pasar tampoco por Hacienda. No creo que lo haga ya que es el fondo de emergencia pero nunca se sabe.

Me habéis convencido para mover la liquidez que tengo a un fondo monetario.

Con esa liquidez voy haciendo DCA en indexados, es más una cuestión psicólogica el no meterlo todo de golpe. Eso y evitar problemas con Hacienda por tema de donaciones entre números de cuenta.

Hola ! Como estáis rentabilizando la liquidez ? Etf de bonos a corto plazo, fondo monetario? Ejemplos? Yo la tengo aparcada y no está la cosa como para disparar a diestro y siniestro ahora

Hay alguna opción interesante el de groupama me gusta. Añado una opción que me gusta pero desde España solo se podría comprar vendiendo put con las desventajas que supone y por eso descarto… Etf $SGOV