Dejo una consulta aquí, espero acertar con el hilo.

Tengo un amigo (español) que lleva ya mucho tiempo viviendo y trabajando en Suiza (que ya es su residencia fiscal). Debido a que NO es residente español, no puede abrir cuenta en un banco de España, o mejor dicho, NO le dan tarjeta de crédito en un banco de España (en euros).

¿Hay alguna manera de conseguir evitar esa restricción?

¿Conocéis algún banco NO español que le permitiera tener cuenta en euros aunque la sucursal fuera de otro pais (Trade Republic, Revolut, N26 o alguna de esas)?

¿Alguna otra alternativa como bancos “multidivisa”?

Es importante, porque necesito que me invite a cañas sin límite cuando se pasa a verme.

Su conocimiento financiero se lo trajo de España.

Graciaaaaaas

UPDATE: Me autorespondo que veo que las entidades tienen “alternativas”

Como compis. Aprovecho está publicación porque llevo tiempo rumiando que hacer con el dinerillo que tengo en un fondo monetario para darle algo más de vidilla viendo la perdida paulatina de rentabilidad.

Alguien tiene algún fondo de ultra corto plazo/ o algo muy conservador y patrimonialista que me pueda recomendar por subir a un escalón superior?

Gracias de antemano.

No me atrae mucho que haya tenido tanta caída máxima, que todos sabemos (a posteriori) que vino por la situación de tipos negativos…

Aparte no me apetece estar expuesto al tipo de cambio y querría encontrar algo que solo invirtiera en euros. (El vanguard para sorpresa de nadie la exposición principal es a EEUU). Quizá me equivoque porque yo esto no entiendo pero el tipo de cambio también afectaría a esta clase de productos.

Pero gracias por la recomendación.

Busco creo algo más conservador, que rasque algo más de rentabilidad que un monetario, pero entendiendo que es un un dinero para preservar.

Mírate la promo de Myinvestor. Si aumentas el saldo un 2.1% hasta fin de año.

No es un fondo pero para 3-4 meses con disponibilidad me parece interesante.

Lo iba a comentar, pero si el CAGR 1M es la rentabilidad anualizada esperable ese 2.1% no nos sale mejor que el monetario, al menos que el “top 3” de la última lista actualizada (la diferencia es muy pequeña, pero el monetario tampoco paga impuestos mendualmente, lo que es una pequeña ventaja).

Que alguien me corrija si me equivoco, espero estar interpretando bien los datos.

Si, justo lo he visto está mañana en la app. Pero para un 2%… Me quedo con el monetario que ya tengo que me remunera hasta alguna centésima más .

La otra pega es que no tengo dinero “nuevo” que aportar. Todo me ahorro se lo comen chicharros como HRL, LYB o KVUE

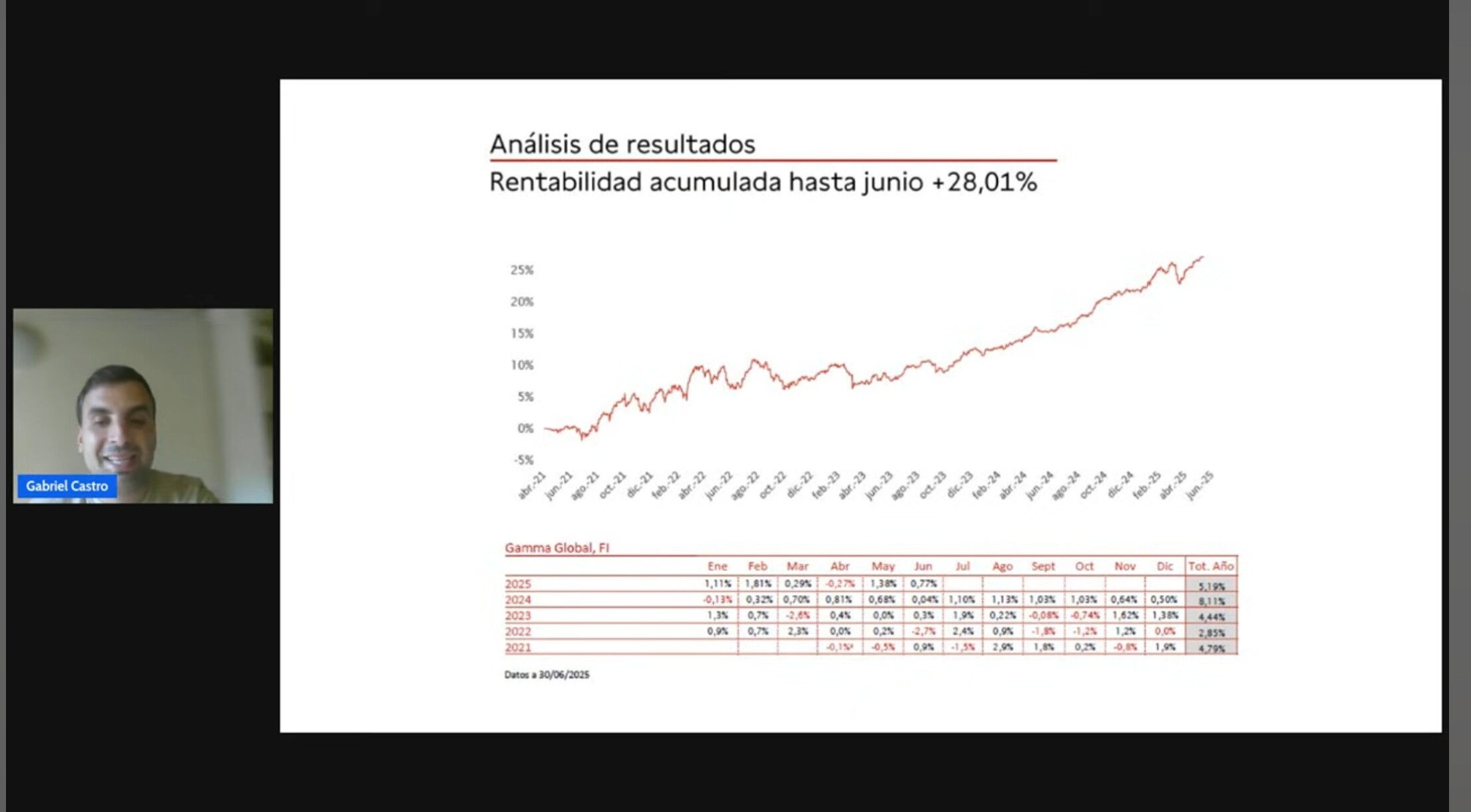

Estaba mirando con ojitos a Gamma Global, fondo de autor de Gabriel Castro, que por lo que he entendido en sus entrevistas en un fondo patrimonialista cuyo objetivo es no tener ningún año negativo. No sé si son cantos de serina o simplemente sesgo al ver su buen desempeño pasado, pero me gusta.

Ayer, buscando alternativas para mi mujer di con esta oferta de Raisin, que da el 3,33% durante 3 meses en una cuenta, eso sí, limitado a 60.000€ y a nuevos clientes:

Por lo que cuenta (obviamente imposible de verificar) fue un fondo que levantó con el capital de diversos familiares entrados en edad que lo único que les importaba es no perder dinero y preservar sus ahorros, por lo que lo considera un perfil muy defensivo. El 85-90% son bonos y el performance desde luego es bueno. Eso si, él es el primero que dice que “solo” busca rentabilidad entre el 3 y 6%

Claro, pero eso es una cosa y otra distinta es la historia esta de los fondos de retorno absoluto que persiguen rentabilidad positiva en cualquier entorno de mercado. Ahí ya empiezan los malabares y al final tarde o temprano llega la sorpresa, en mi humilde opinión.

La cartera permanente creo recordar que de vez en cuando tiene años negativos, aunque los drawdowns suelen ser bastante mas llevaderos que los de la renta variable.

El otro día escuchaba su reciente entrevista en Rankia. Dice algo así como que él solo busca rentabilidades del 5% anual, por lo que no le preocupa superar al mercado. También dice que sólo han estado sus partícipes (cualquiera que haya entrado) en negativo en dos pequeños períodos de poco más de un mes, en 2011 y con el COVID.

PD: Si no entendí mal, ha estado siempre en máximos históricos salvo esos dos pequeños momentos. La forma de hacerlo creo que es con mucha RF, por normativa dice que además no puede tener más de un x% de la renta fija en RF que no tenga calificación crediticia A, tiene RV pero no debe ser mucho.

No sé, a mí no me gustan ese tipo de fondos, pero puede que sea lo que andabas buscando.

Yo soy afiliado suyo en España, ahora mismo además de la cuenta tienen promo que dependiendo de lo que deposites en plazo fijo de 1 año o superior se puede conseguir entre 50€ y 500€ según importe. Hasta el 12 de septiembre y no me han confirmado si sigue la promo o no, según mi experiencia se puede extender hasta final de mes. Lo pongo porque también los depósitos pueden ser atractivos en un escenario de más bajadas de tipos. No llegan al 3,3%, pero se pueden obtener rentabilidades aseguradas cerca del 3% que pueden ser más con el incentivo.