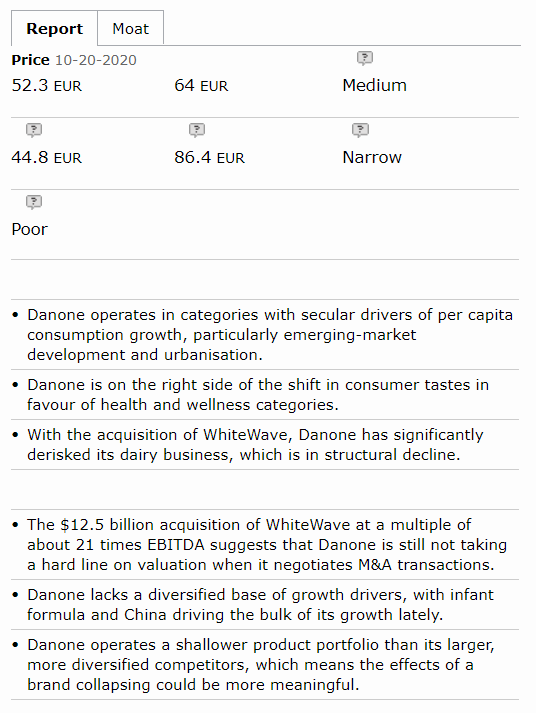

cuke

9 Julio, 2017 08:59

1

Acabo de ver esta noticia:

Danone vende su filial estadounidense por 769 millones,

¿Alguien la tiene revisada?

prago

17 Agosto, 2017 23:52

2

Danone en el punto de mira de Kraft y Cocacola:

cuke

30 Julio, 2018 09:09

3

Resultados del primer semestre de 2018:

Beneficio: 1.204 millones (+23,5%).

Ventas: 12.498 millones (+2,4%).

Facturación 6.414 millones (-4,4%).

1 me gusta

paxon

24 Mayo, 2019 21:24

4

2 Me gusta

prago

3 Agosto, 2019 07:29

5

2019 First-Half Results (25/07/2019):

https://www.danone.com/content/dam/danone-corp/investors/en-all-publications/2019/pressreleases/PR%20H1%202019%20EN.pdf

On track to deliver guidance

Consolidated sales up by +1.3% on a reported basis to €6,496m in second quarter

Like-for-like sales growth rebound in Q2 as expected: +2.5%, with all businesses growing at more than 2%

Recurring operating margin improving for the 7

Strong recurring EPS growth: +6.3% at €1.87

Reported EPS at €1.58 reflecting sale of Earthbound Farm and non-recurring restructuring costs

2019 guidance confirmed: like-for-like sales growth of around 3% and recurring operating margin above 15%

1 me gusta

Juanvi

18 Octubre, 2019 09:25

6

También se está dando una buena leche (nunca mejor dicho) por el profit warning. Pero la rpd sigue más baja de lo que me gustaría.

aeroe

18 Octubre, 2019 09:27

7

Ya… yo también he estado pensando en entrar o al menos vender put. Pero es que sigue un 16% más cara que hace dos meses… y RPD ni 3. Además, ¿no os da miedo un poco las marcas blancas en la alimentación? Yo con KHC he escarmentado un poco

2 Me gusta

Juanvi

18 Octubre, 2019 09:35

8

Sí, la tengo en el radar, pero no acabo de estar convencido. Con PG y UNA creo que voy servido.

1 me gusta

cuke

20 Octubre, 2019 07:04

9

2019 Third-Quarter Sales (18/10/2019) - Continued growth acceleration:

Consolidated sales up by +3.7% on a reported basis to €6,418m in third quarter

Third consecutive quarter of like-for-like sales growth acceleration: +3.0% in Q3

Very strong growth of Specialized Nutrition offsets Waters softness due to weather comparables in Europe

2019 guidance: LFL sales growth narrowed to +2.5% to +3% and recurring operating margin reiterated at above 15%

cuke

29 Febrero, 2020 17:28

10

Year 2019 Results (26/02/2020)

Strong recurring EPS growth: +8.3% at €3.85

2019 sales: €25.3bn, up +2.6% on a reported and like-for-like bases, with +4.1% in Q4 on a like-for-like basis

Strong recurring operating margin improvement at 15.2%, up +76bps on a reported basis and free cash flow delivery reaching an all-time high of €2.5 bn

Stronger balance sheet, reaching 2.8x net debt/EBITDA one year ahead of plan

Proposed dividend: €2.10 payable in cash, up +8% from €1.94 last year

1 me gusta

cuke

25 Abril, 2020 10:37

11

Q1 2020 Results (21/04/2020)

First-quarter consolidated sales of €6,242m, up +1.7% on a reported basis

Like-for-like sales growth of +3.7%, including pantry loading benefit in Europe and North America in March

Full-year guidance withdrawn given lack of visibility related to COVID-19

Confident in fundamentals of our unique brands, value chain resilience, and balance sheet strength

1 me gusta

Está casi en mínimos con un 4% en dividendos. Sector defensivo. Cómo la veis para entrar?? La verdad es que me dan ganas de entrar…

1 me gusta

elo78

20 Octubre, 2020 11:16

14

A mi me tira para atrás la retención francesa

1 me gusta

Si, ese es el principal inconveniente, pero a estos precios se podría intentar para largo plazo.

Yo ya estoy dentro y de hecho está en mi top 3 de posiciones de cartera. Si no hubiera agotados los cartuchos de este mes todavía le metía otro pellizco (todo esto sin haber visto aún los resultados Q3 que salen hoy).

A la retención cada vez le presto menos atención, me lo tomo como un rendimiento algo menor y ya está, no me quiero perder empresas buenas por eso.

1 me gusta

manuel

20 Octubre, 2020 15:32

17

Yo llevo ya 2 entradas a menos de 60€ y a los precios actuales volveré a ampliar. Aunque salvando las distancias, me recuerda a la situación de Nestlé hace unos pocos años

Acabo de hacer una entrada hoy. Sector defensivo en Francia, mercados excesivamente castigados y ventas repartidas internacionalmente. A este precio me parece buena compra.

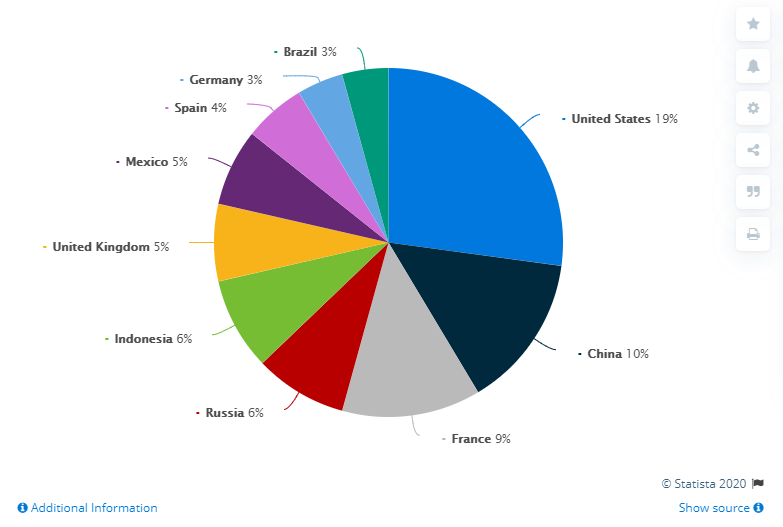

% Share of the leading 10 countries that generated the highest net sales for Danone in 2019

1 me gusta

Al final he comprado unas 25 acciones a 52,18.

1 me gusta