Contesto aquí a una petición que me hacía @ciguatanejo en otro hilo para explicar un poco la liquidación del irpf.

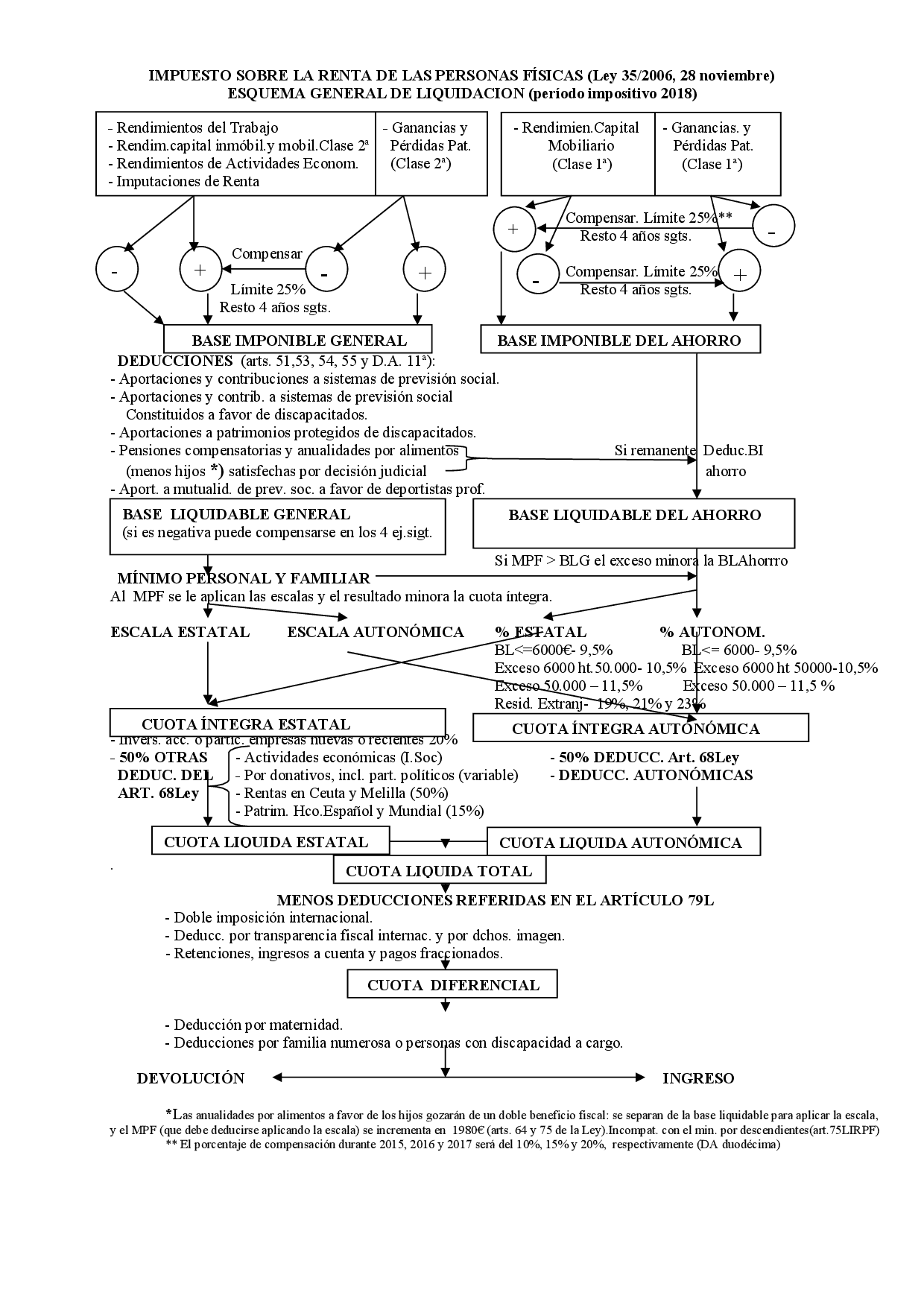

Este esquema es un poco farragoso y no muy elegante, pero me gusta porque condensa toda la liquidación del impuesto.

Hay dos bases, es decir, dos tipologías de rendimiento que se agrupan y calculan por separado: la base general y la del ahorro. Simplificando, en la del ahorro se incluye los rendimientos del capital y la general sería el cajón de sastre donde entra todo lo demás (trabajo, actividades económicas, rentas de inmuebles, premios…)

Para cada base se sigue el mismo esquema:

-

Los rendimientos brutos de cada categoría se convierten en netos por un primer nivel de gastos o reducciones específicas (por ejemplo, a los rendimientos del trabajo se le restan los 2000 euros de gastos generales, a las rentas por alquiler, los gastos del inmueble, a los dividendos, las comisiones de custodia, etc.)

-

Estas categorías de cada base se compensan entre ellas siguiendo ciertas reglas. Para nosotros el caso más relevante es el famoso 25% de dividendos con las pérdidas patrimoniales. Hecha la compensación, lo que tenemos en cada caso es la base imponible. Sería algo así como los rendimientos netos y, por tanto, sobre los que hay que pagar impuestos.

-

A continuación, entran en juego una serie de deducciones que, en principio se aplican a la base general, pero que si hay remanente, en algunos casos pueden trasladarse a la del ahorro. Un ejemplo que nos afecta a muchos sería la aportación a planes de pensiones.

-

Esto ya nos daría las dos bases liquidables. Es decir, la cantidad sobre la que se liquida el impuesto.

-

Ahora sobre cada base se aplican los famosos tramos de tipos impositivos. Para la general van del 19 al 45% y para la del ahorro del 19% al 23%. Restada la parte proporcional del mínimo personal, nos daría las cuotas las cuotas íntegras. (Recordemos: base=rendimiento sobre el que se tributa; cuota=cantidad que paga. Es decir, cuota=base * tipo impositivo). Como ya hemos visto, el mínimo personal se aplica primera a la cuota general, pero si hay remanente, pasa a la del ahorro.

-

Finalmente, para liar todo un poco más, hay todavía otro nivel de deducciones estatales y autonómicas, tras las que tenemos la cuota líquida total (lo que tenemos que tributar en términos absolutos, sumadas ya por fin las dos bases).

-

A esta cantidad se le resta aquellos conceptos que, de algún modo ya hemos pagado previamente (las retenciones y nuestra querida doble imposición internacional), para acabar obteniendo el resultado de declaración. Obviamente esas cantidades pagadas previamente no pueden superar la cuota total, problema que tendremos cuando nos han retenido en origen más de lo que te tenemos que tributar.

No sé si he conseguido aclarar algo o lo he embrollado más. Mi consejo, que es como yo lo fui entendiendo, es imprimirse el esquema o uno similar, coger boli y papel e ir jugando con el renta web a ir metiendo uno a uno los ingresos para ver como van cambiando bases, cuotas y resultado final…