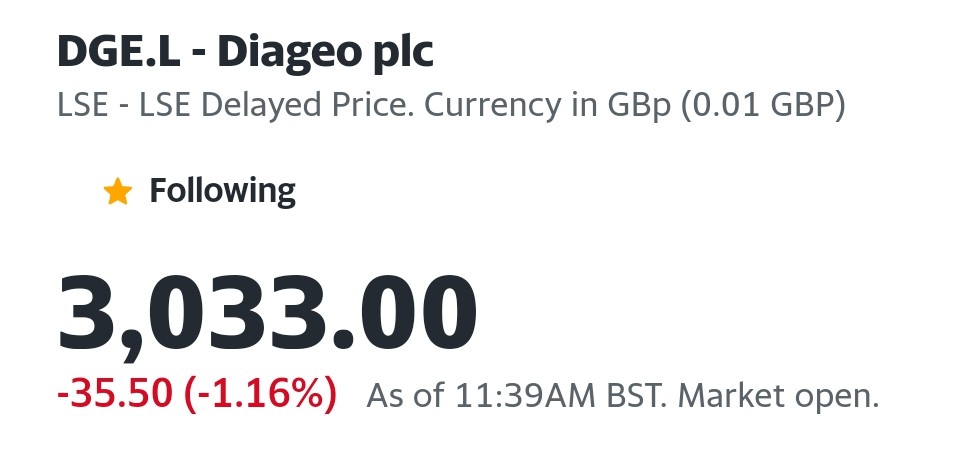

Pues yo le voy metiendo fichas poco a poco. Sé que no está en su mejor precio pero sí en mínimos de 52w, per más bajo que el histórico de 5 años, sigue aumentando ventas, EBITDA, etc. pero seguro que se me escapa algo ya que no es lo mío mirar balances. Entre otras webs lo miro en marketscreener:

Ahora estaría a un PER19 que no lo veo exagerado para lo que hay por ahí y luego el FCF/yield del que habla @PepeElmio pues en esa web sale 3,03%.

Este tipo de empresas no es fácil comprarlas a PER15, quizás con una Covid 2.0 o algo parecido y paso de esperar. No es que vaya a meter ahora todo lo que quiero para esta posición pero voy engordándola poco a poco. Dará estabilidad a la cartera, y calidad (que falta le hace ).

Un saludo.

PD: Si bajase a esas 26-27 GBP entonces sí que haría una aportación gorda y la dejaba ya peinadita.

Ciertamente esa quizás pueda ser la manera de comerse la cabeza lo menos posible con este tipo de empresas que, salvo momentos muy puntuales, “siempre están caras”. Y entrecomillo lo de siempre están caras porque generalmente la historia viene diciendo que esos precios que se antojan caros, cuando se mira la gráfica tras un tiempo se observa con bastante cara de tonto que por muy caros que pudieran parecer en su momento resulta que no hubieran sido tan mal punto de entrada. Al menos en lo que a revalorización del capital se refiere, otra cosa puede ser lo ocurrido en lo que al compuesto del rendimiento y el crecimiento de este se refiere.

Sin embargo, y creo que ya lo he comentado en alguna ocasión, a mí personalmente se me hace muy difícil meterle mano cuando aquello por lo que se supone te guías te está diciendo que nones. No obstante, como la naturaleza es muy sabia, venimos con el virus del FOMO instalado de serie para que de vez en cuando se nos vaya la pinza, y en una tarde de gloria, a ojos cerrados y creyéndonos henchidos de mili bursátil terminemos sucumbiendo a los cantos de sirena … generalmente comprando lamentaciones.

En cuanto a la web, esa también es la que suelo mirar para ver los consensos.

Si ahora el dividendo va a ser en dólares, igual convendría traspasarlas al mercado de USA para evitar el impuesto de la reina, y ampliar reinvirtiendo dólares. Menuda mala noticia con este cambio.

El dividendo no se va a pagar en dólares, si tienes las acciones ordinarias lo seguirás cobrando en libras (aunque cuando lo anunciaron hace unos meses creo que indicaron que se daría la opción de cobrarlo en dólares). Lo que cambia es que la divisa que usarán para sus cuentas y para la declaración del dividendo será en dólares.

A ver que yo me entere … si a partir de ahora la compañía va a adoptar el dólar como moneda base de referencia para sus informes de cuentas y sus dividendos ¿eso puede significar que por las variaciones en los tipos de cambio nos podamos encontrar con una “caída” del importe del dividendo en GBP?

Seguramente sí. La empresa no puede controlar el cambio de divisa.

Pero no veo la diferencia con respecto a ahora. Tú en el fondo estás cobrando euros por mucho que la empresa pague en libras. Y al cambio “subirá” o “bajará” según lo que hiciera el EUR/GBP. Ahora realmente pasaría a depender del EUR/USD para alguien que gasta en euros

Si sigue siendo DGI en dólares eso implicaría que la libra se revaloriza sin parar contra el USD

No digo que no pueda pasar pero creo que antes de eso veré a Pedro Sanchez ser honesto, honrado, decente, íntegro, leal, recto, justo, probo, cabal, cumplidor, honorable, austero, pundonoroso, digno e incorruptible.

A día de hoy a una empresa UK que cotiza en GBP y paga en GBP y reinvierto en GBP yo preferiría que siguiera con su tirada libra como divisa de referencia y que su referencia a la hora de valorar si su historial de dividendos continua siendo impoluto o no fuera la que es actualmente.

¿Esto a quién tenemos que agradecérselo, al pollo loco de Boris Johnson?