Estoy perdiendo cuartos … ![]()

Un saludo.

Estoy perdiendo cuartos … ![]()

Un saludo.

Volviendo al sucio interés pecuniario … el gap que se ha marcado ha sido muy bestia. Lo suyo es que de algún modo ahora el precio trate de recuperar y al menos intente cerrar el mismo. Lo de que lo consiga o no ya es otro cantar, el palo ha sido grande y con un volumen significativo. Para cerrarlo tendría que irse por encima de 32 muy claramente y yo a día de hoy no lo veo. Ya veremos cómo va evolucionando, al final es una de esas que tiene detrás mucha parroquia y cuando tiene sustos como estos son muchas las almas que ven terminada su espera para entrar, pero a día de hoy no le veo mimbres para cerrarlo sin más y aquí no ha pasado nada.

Un saludo.

Están cayendo todos los popes del foro: JNJ, DGE, …

![]()

Hombre, lo de JNJ, aunque un poco letanía, no diría yo que es mucho aun. A ver si se pone en los 130 medios para empezar y ahi vemos que apunta.

Un saludo.

Qué razón tienes, al menos para mí que le tengo puesto una alarma a 132 ![]()

@nineok , no sé si la llevas, si la sigues o si la miras en la lejanía … si no te va suponer problema me gustaría conocer tu opinión sobre DGE en lo que a su parte fundamental se refiere en base a los análisis que sueles hacer metiendo sus resultados y ratios en tus tablas como sueles hacer de vez en cuando con algunas.

Pero lo dicho, lo primero, si no la sigues y no la tienes por la mano ni te molestes que bastante llevamos cada uno con lo nuestro. Y segundo, si te lo miras porque la tienes mas o menos estudiada, sin presión ni prisa alguna ![]()

Un saludo.

La tengo pendiente la verdad, pero sí que la quiero mirar, cuando tenga el excel lo pongo aquí ![]()

Desplome ruidoso en bolsa ![]()

Articulos contando las nuevas desgracias que acechan a la vuelta de la esquina ![]()

…

Se va configurando una combinación interesante para siguiente entrada e ir situando la posición en zonas de ponderación más alta en la cartera.

Si ya no podemos emborracharnos ni presumir ¿Qué nos queda?

Aún nos quedan las armas y el tabaco ![]()

Bueno, pensándolo bien y viendo las cotizaciones de altria y bats, igual tampoco nos queda el tabaco ![]()

Cuanto más ruido negativo mejor, compraremos más barato.

Eso suponiendo que comprar a múltiplos bajos signifique comprar más barato, que no tengo yo claro que sea así.

Para mí comprar Diageo entorno a PER 15x si baja, es comprarla barata. Seguirá creciendo a 10 años vista, 3-4% anual el Revenue, repartiendo dividendos, recomprando acciones…no veo que sea un sector que vaya a menos. Es mi opinión, que acierte o no es otra cosa, el tiempo lo dirá.

Buenas tardes,

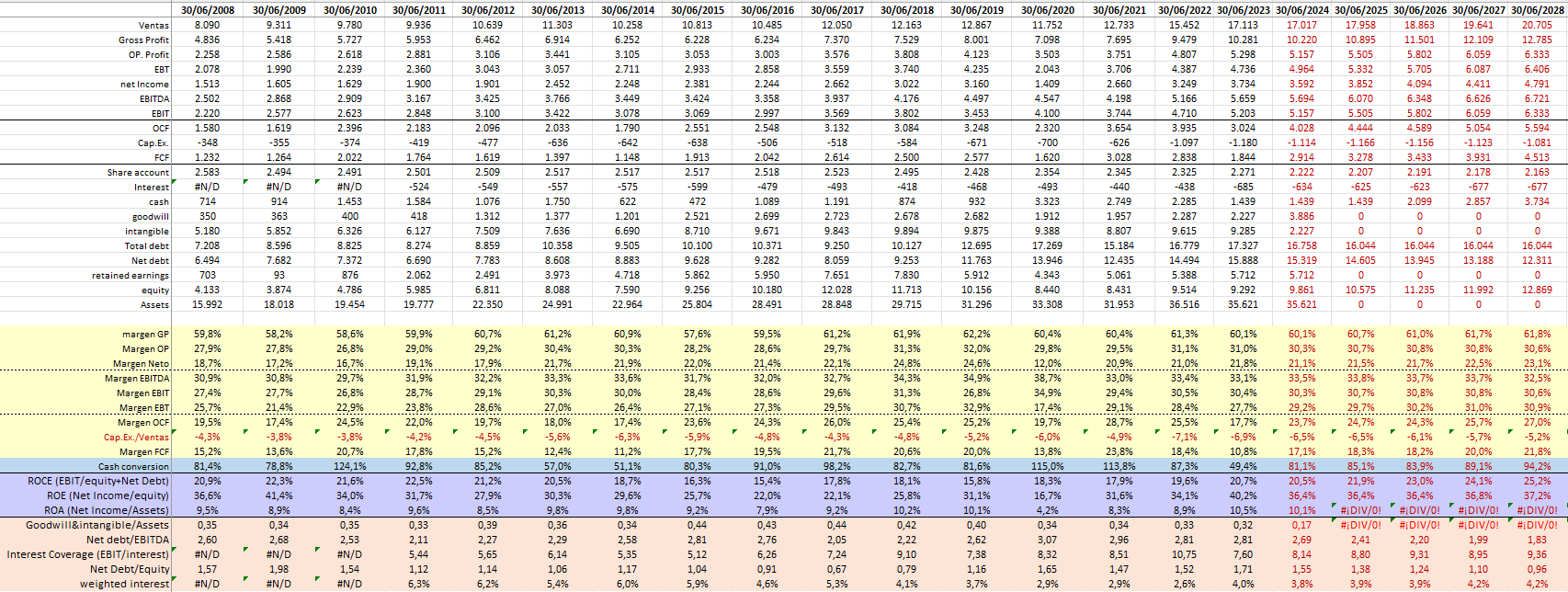

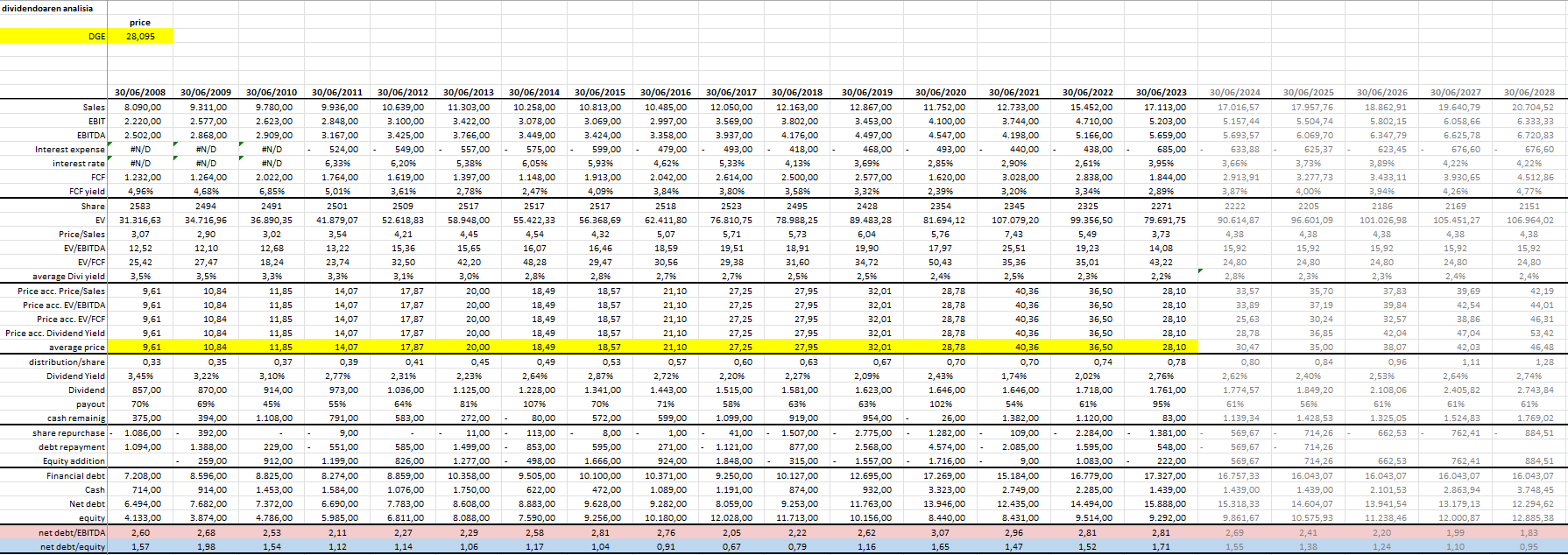

Mirando de un vistazo los ratios que me suelen gustar, está claro que estamos ante un empresón con unos márgenes del copón:

Margen bruto:60%

Margen Operativo:30%

ROCE:18-20%

En cuanto a márgenes, estaría al nivel de PG, KO, PEP aunque no llegaría a los márgenes de PM…

La diferencia entre el margen EBITDA y EBIT es de 3pp y el CapEx es de media de entre el 4.5-7%. Normalmente, ha estado alrededor del 5% de ventas. Esto nos dice que como negocio no tiene unos gastos del capital excesivos.

El número de acciones es descendente, en el 2017 había 2523M acciones y hoy en día hay 2222M. Esto nos da una recompra del 12% de las acciones en los últimos 5-6 años.

También podemos ver como la deuda ha ido subiendo junto al pago de intereses y esto sí es algo para mirar.

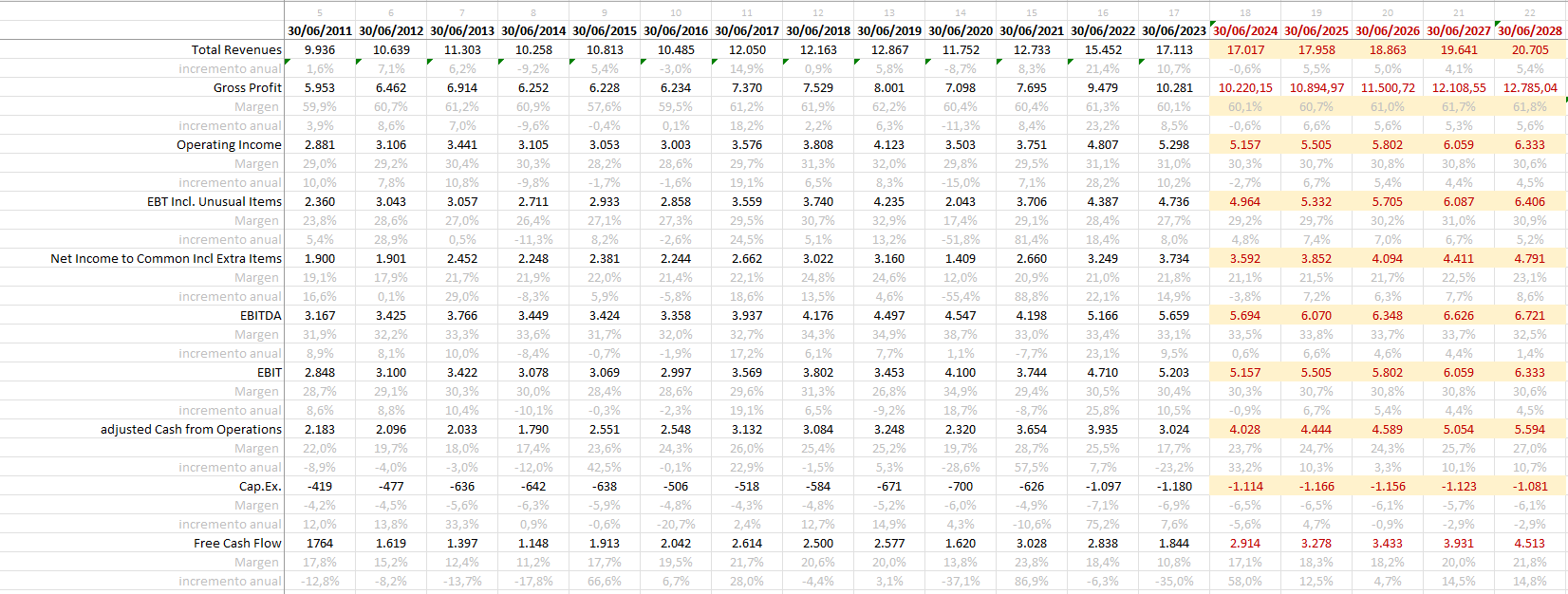

Después de este vistazo general, podemos ver como cada componente de la cuenta de resultados ha ido evolucionando durante los últimos años. En la siguiente tabla se puede ver como Diageo consigue vender cada año más y más y este sí que es una buena señal. Los márgenes altos y el hecho de que cada año pueda vender más nos indica que sí tiene cierto poder de marca.

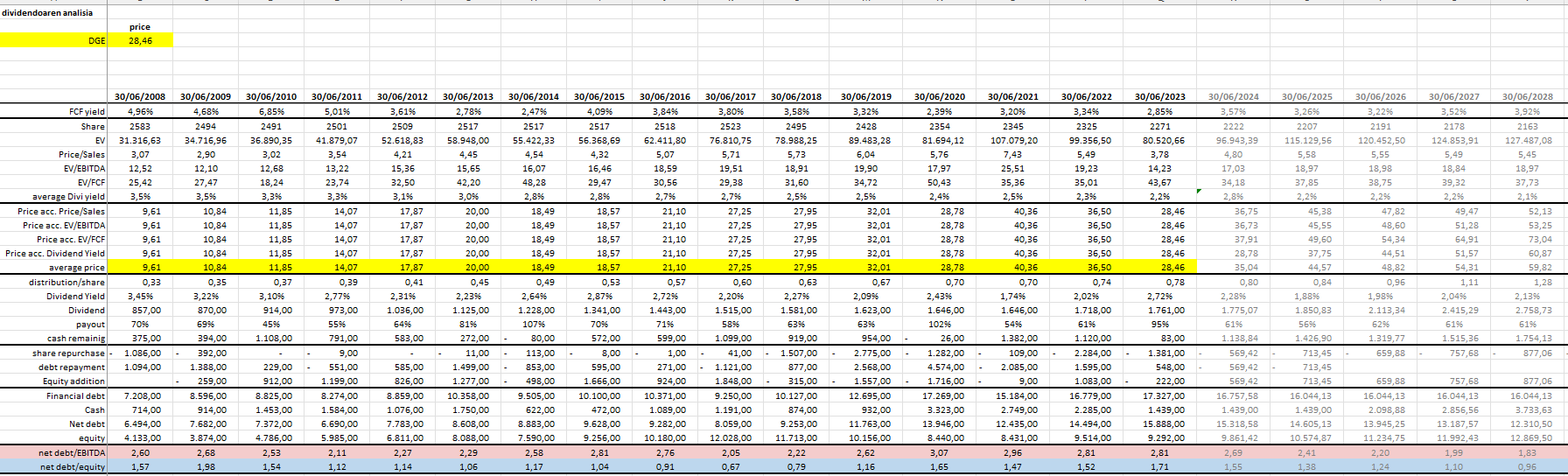

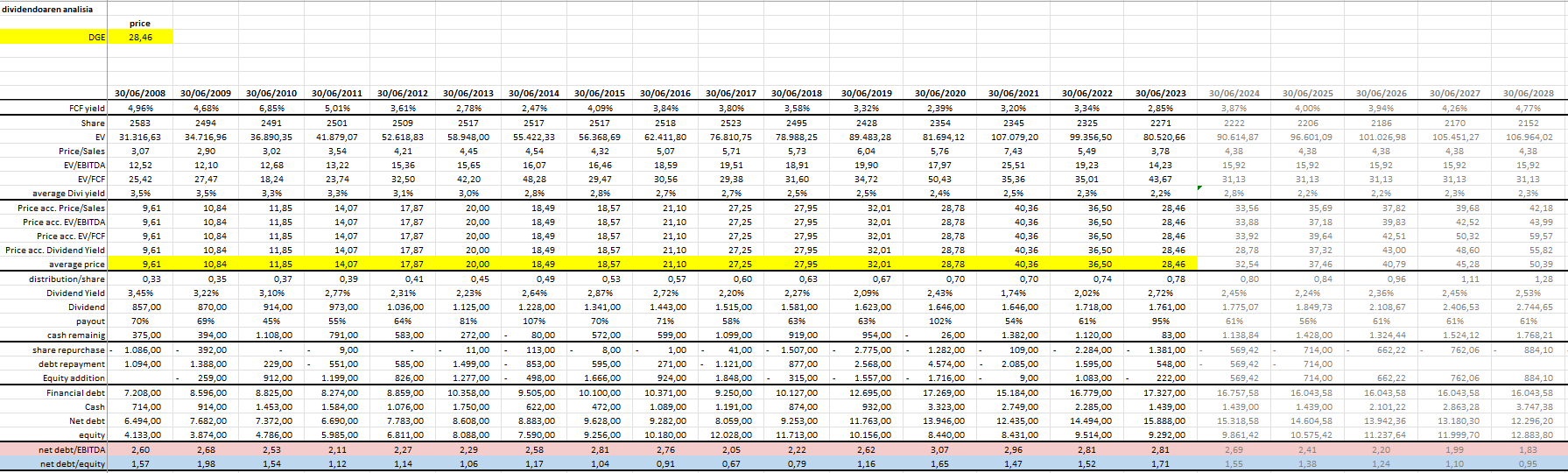

Después de esta visión general, personalmente suelo empezar mirando cómo utiliza el FCF en diversos años.

Independientemente de las adquisiciones que se hayan hecho (principalmente en 2012-2015) para un posible crecimiento inorgánico, a base de generar deuda. Desde el 2018 hay una política clara de hacer recompras de acciones a base de deuda, con excepción del 2021 donde se intenta bajar deuda después de que en el 2020 se emitiera deuda en mayor cantidad. A mí personalmente no me gusta demasiado que el “dividendo+recompra” tenga un payout por encima del 100% del payout.

Es verdad que en los años locos que hemos tenido durante la última década, podía ser incluso mas interesante generar deuda a una miseria de interés que tener acciones con un dividendo de X% de rpd.

A este punto, y una vez que hemos averiguado que estamos ante una empresa de calidad (que ya lo sabíamos) sacamos a donde nos podría llevar esta valoración que tiene ahora.

En esta tabla podemos ver cómo según valoraciones históricas y lo que los analistas esperan que haga Diageo en los próximos años, la valoración para el 2024 podría ser de unas 35 libras. Por mi parte he considerado que el siguiente aumento de dividendo debería ser comedido para así intentar descargar deuda hasta un valor cercano al 2.60x ebitda que sería lo que manejaba antes de la pandemia. En cuanto a la valoración, creo que el EV/FCF histórico que sale es realmente elevado (34.18), y esto hace que la media del precio también tienda a incrementar. Como ejemplo, PG tiene un EV/FCF de 24.8.

Intentando utilizar un múltiplo más bajo, calculo la media excluyendo los valores entre el 2020-2023. Este quedaría en 31.13x EV/FCF. Creo que este valor sigue siendo alto pero es que el mercado es lo que le ha estado dando.

Haciendo una tercera prueba utilizando el ultiplo de PG, la tabla quedaría como sigue:

Todo esto, nos lleva a tres precios:

35 / 32 / 30 libras y en cada caso, las previsiones nos llevarían a que el precio final en el 2028 pudiese ser de 59 / 50 / 46 libras.

Teniendo en cuenta que si queremos tener un 20% de margen de seguridad estaríamos hablando e que el precio de compra podría estar entre 28 y 24 libras. Personalmente, un precio entre 24 y 25.6 libras podría ser lo “ideal". Todo esto, me dice que Diageo ha tenido una bajada fuerte pero que tampoco esta especialmente barata. Entiendo que estaría en un precio de compra correcto según los múltiplos históricos más optimistas. Puede que a un PER interesante pero con más deuda de lo que históricamente solía tener. Y el PER no suele tener en cuenta este último factor.

Dicho esto, me temo que, si alguien entra a 28 libras en Diageo, hay bastantes probabilidades de que en el largo plazo no se arrepienta.

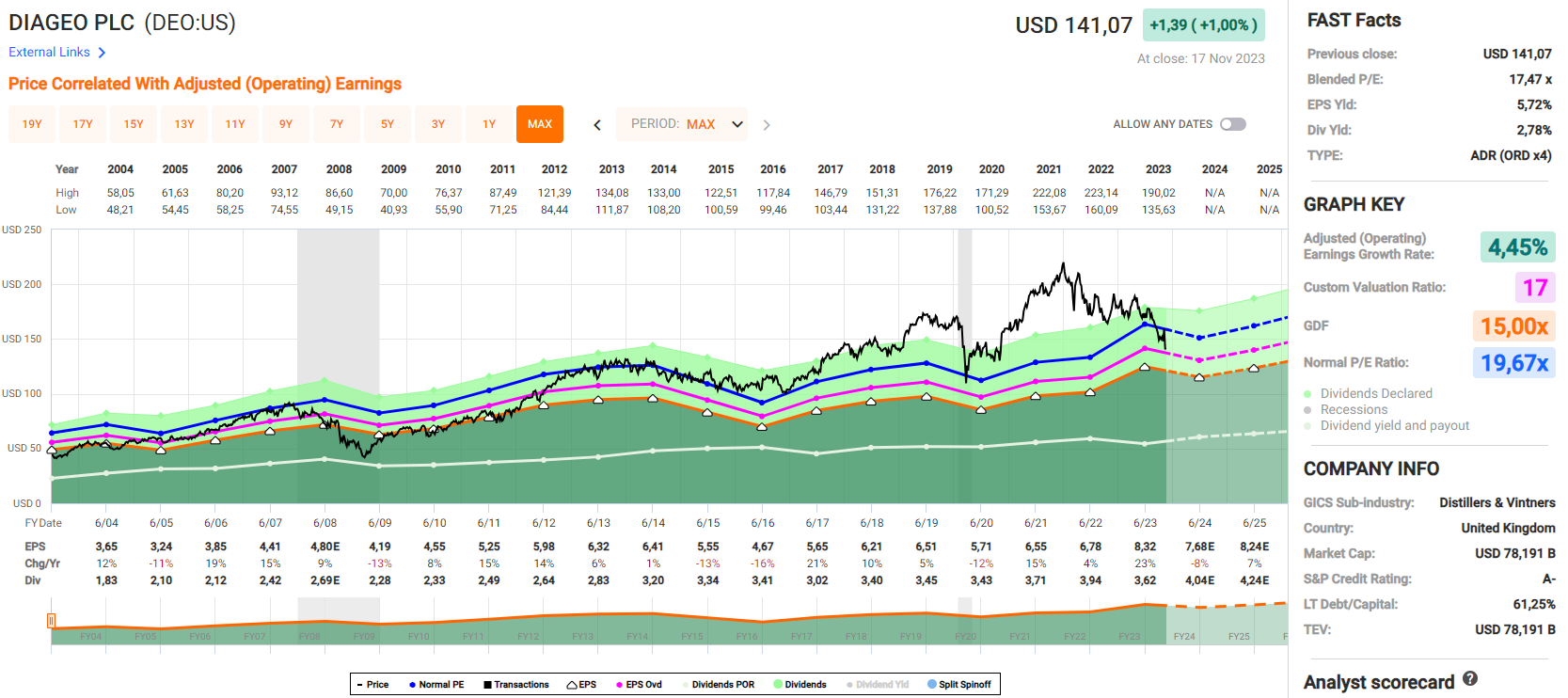

Si miramos en Fastgraph, que aunque esté en dólares nos puede dar una previsión de lo que puede pasar, podemos ver que a nivel PER esta por debajo de la media de 20 años

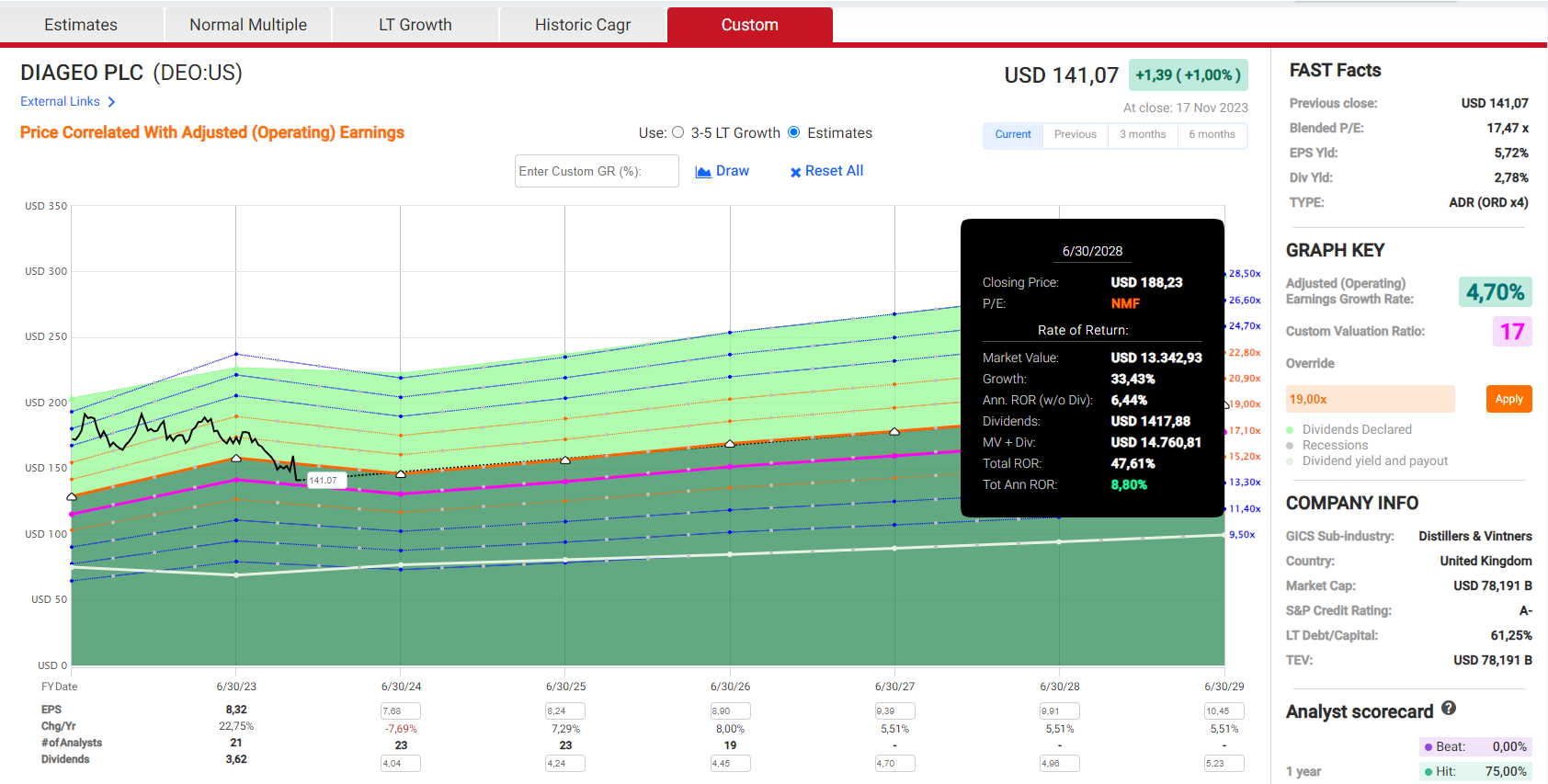

Suponiendo que el multiplo de Diageo vuelva a la media de 20 años, esto nos podría dar un retorno del 8.8% anualizado de aquí al 2028.

Gran análisis @nineok.

Muchas gracias.

Muchísimas gracias!

Mecachis, tenía que haber entrado ya cuando estaba por debajo de 28.

Ahora, que si se pone a 25 ya p’adentro y sin excusas.

Muchas gracias @nineok ![]()

Es interesante comprobar que se llega a rangos de precio objetivo muy similares por distintas vías, eso, al menos para mí, resulta muy útil a la hora de eliminar aunque solo sea parcialmente los sesgos subjetivos de los análisis propios.

Un saludo.

Entre PFE y está me quedaría con DGE por la durabilidad de una consumer staple aunque si Pfizer se saca de la manga un fármaco de esos que adelgaza, te pone cachas, te hace crecer melena y lo que no es melena, te pone la cara de Brad Pitt, te rejuvenece y además te añade varios ceros a la cuenta estilo LLY/NVO se irá to the moon.

DGE tiene a su favor:

Joe, si al final volveré a darle otro mordisco a este mojón aún después de rajar sobre ella ![]()