¿Alguien piensa montar una cartera para hacer donaciones directas? Yo suelo hacer donaciones pequenas, no mas de mil anualmente a alguna ONG. Aprovecho que mi empresa suele igualar al 100% o mas (depende de la organización) lo que yo dono.

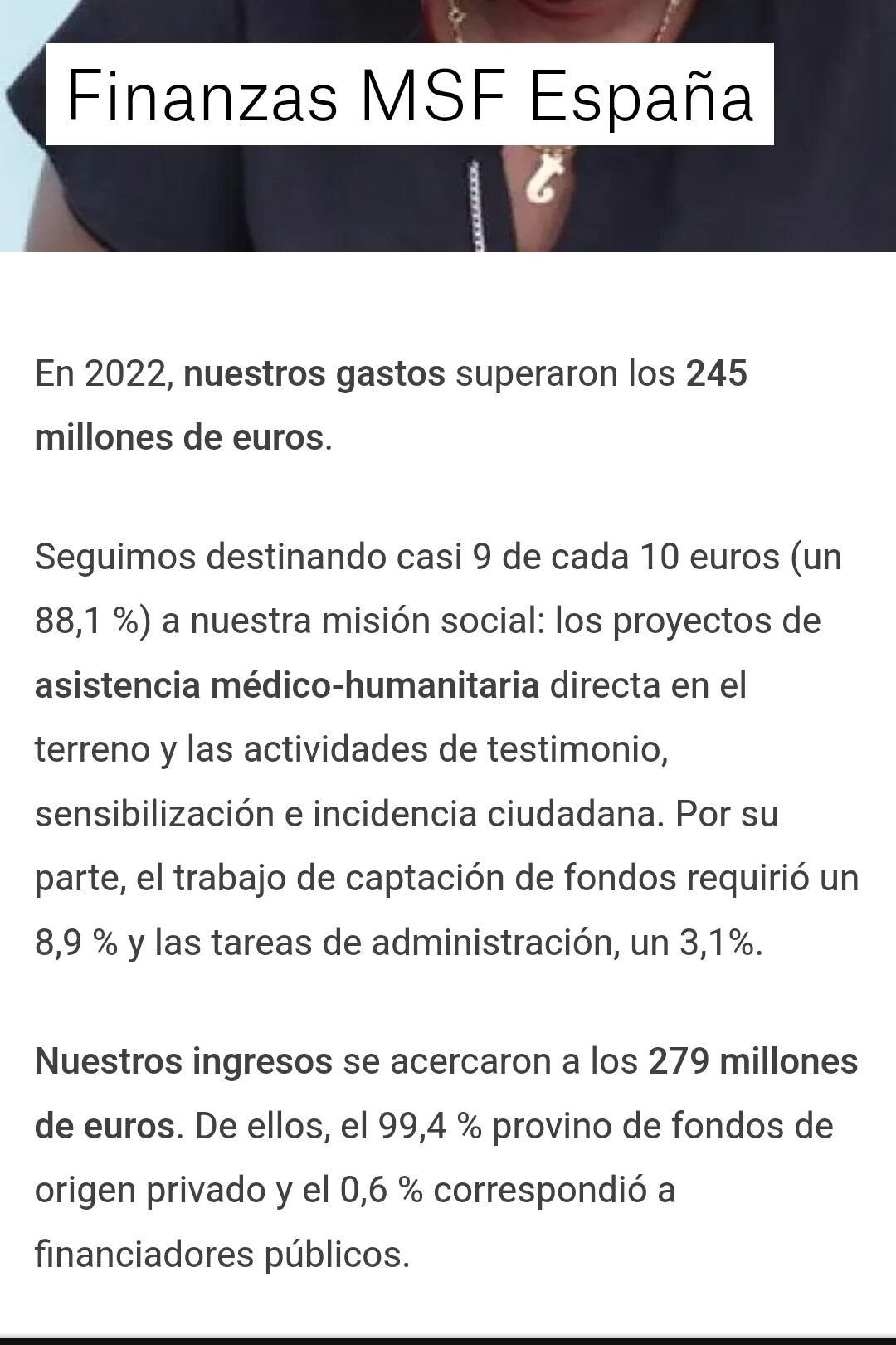

Hace años igual que no estoy muy contento, mas que nada pq se que un % grande, por encima del 20% de lo donado se va en otros gastos. Ademas, me mosquea usar mi dinero así sin saber nada mas. Pensaba y si me armo una cartera de “income” solo para esto?

Recientemente, trasteando para ver si me conviene el ETP de btc o comprar directamente en Coinbase, encontré que tenían una fundación GiveCrypto. Esta cerró y en su lugar recomiendan directamente usar GiveDirectly que es una ONG que envía de forma directa dinero a familias necesitadas. Me pareció una idea genial, hay estudios que muestran que la ayuda directa es la mejor forma de ayudar a gente que tiene dificultades para salir adelante.

En España, tienen sub filial: Ayuda Efectiva - Give Directly. Luego encontré este gran estudio al respecto y me pareció bastante esclarecedor Household Response to Income Changes: Evidence from an Unconditional Cash Transfer Program in Kenya

Este documento informa de los principales resultados de una evaluación de impacto de las transferencias de efectivo incondicionales en una muestra de hogares pobres en el oeste de Kenia. El estudio fue diseñado para arrojar luz no solo sobre los impactos de las transferencias de efectivo incondicionales, una cuestión de interés político independiente, sino también sobre varias cuestiones de larga data en economía. En particular, al hacer grandes transferencias de efectivo únicas, imprevistas, la intervención que estudiamos proporciona un entorno ideal para abordar una de las preguntas fundamentales de la teoría del consumidor: ¿cómo responden los hogares a los cambios de ingresos? Además, nuestro diseño nos permite hacer varias otras preguntas que son fundamentales en diferentes literaturas: ¿Cuál es la forma de las curvas de Engel para las diferentes cabezas de gasto? ¿Los hogares son unitarios? ¿Están restringidos por ahorros y crédito? ¿Hay externalidades de las transferencias? El documento actual solo raya la superficie de la gran cantidad de datos disponibles (que se pondrán a disposición del público). Encontramos que los hogares con tratamiento aumentaron tanto el consumo como el ahorro (en forma de compras duraderas de bienes e inversión en sus actividades de trabajo por cuenta propia). Aumentaron el gasto en alimentos casi proporcionalmente al gasto general no duradero (estimamos una elasticidad del gasto en alimentos de 0,83, similar a la elasticidad transversal en nuestra muestra y en otros), y los gastos en salud y educación más que proporcionalmente. Los gastos en alcohol y tabaco no aumentaron. No encontramos evidencia de un aumento en la tensión dentro de los hogares, no hay efectos indirectos significativos en los hogares no receptores, y no hay efectos de equilibrio general a nivel de aldea, con la única excepción de que observamos un aumento en el empoderamiento femenino a nivel de aldea. En conjunto, estos hallazgos sugieren que las simples transferencias de efectivo pueden no tener los efectos perversos que algunos fabricantes de hielos políticos sienten que tendrían, lo que ha llevado a una clara preferencia política para las transferencias de efectivo condicionales o las transferencias en especie. El documento contiene una serie de resultados intrigantes adicionales, que esperamos que sean objeto de futuras investigaciones. En primer lugar, un rompecabezas es que los rendimientos observados de los ahorros y las inversiones de los hogares implican una tasa de descuento que es mucho más alta que la caída en las ganancias de consumo para los hogares observada a intervalos más largos después del final de las transferencias. Esta discrepancia puede deberse a restricciones de ahorro; en línea con este punto de vista, la acumulación de activos es significativamente mayor para los hogares que recibieron transferencias a tanto alzado que para los beneficiarios de transferencias mensuales. En segundo lugar, contrariamente a la literatura anterior y a nuestras expectativas, no encontramos diferencias significativas entre las transferencias a hombres y las transferencias a mujeres en las decisiones de gasto o cualquier otro resultado. Una posible cuenta de este hallazgo es que las transferencias no afectaron al poder de negociación de los diferentes miembros del hogar porque las transferencias fueron explícitamente temporales. Por último, los efectos del tratamiento en los niveles de la hormona del estrés cortisol plantean una serie de preguntas intrigantes para la investigación futura. El hallazgo de que los niveles de cortisol se redujeron en mayor medida para las grandes en comparación con las pequeñas transferencias es significativo porque constituye la primera demostración de que los aumentos en la riqueza afectan causalmente los niveles de cortisol; sin embargo, el efecto es por lo demás intuitivo y esperado. Por el contrario, el hallazgo de que los niveles de cortisol son significativamente más bajos cuando se realizan transferencias a la esposa en lugar de al marido es sorprendente, porque se produce en ausencia de efectos diferenciales entre los receptores masculinos y femeninos en otros resultados. Por lo tanto, este resultado plantea la cuestión de si el cortisol puede rastrear aspectos particulares del bienestar con mayor sensibilidad que las medidas tradicionales. En particular, observamos que a) en la sección transversal, el bienestar psicológico se correlaciona fuertemente con el empoderamiento femenino, y b) el efecto del tratamiento sobre el empoderamiento femenino fue mayor cuando la mujer recibió la transferencia, pero no de manera significativa. En conjunto, estos resultados sugieren que la diferencia en los niveles de cortisol entre los hogares receptores de mujeres y hombres puede reflejar diferencias en el empoderamiento femenino que no son visibles en las medidas de autoinforme, como nuestro índice de empoderamiento femenino. Por último, observamos niveles de cortisol significativamente más bajos cuando las transferencias son de suma global en lugar de mensuales. Especulamos que este hallazgo puede reflejar el hecho de que a los hogares receptores de transferencias mensuales les resulta difícil ahorrar sus transferencias, como es evidente en el hecho de que no invierten en techos metálicos como lo hacen los hogares receptores de suma global. Esta incapacidad para ahorrar puede provocar estrés y un aumento de los niveles de cortisol. Estos hallazgos sugieren que el cortisol es una variable de resultado útil para la evaluación del impacto: el presente estudio establece que los niveles de cortisol pueden responder a las intervenciones, de hecho, a veces en mayor grado que las variables de resultado económico tradicionales o las respuestas a los cuestionarios psicológicos. Junto con sus otras ventajas (objetividad, correlación con el bienestar psicológico, implicaciones para la salud a largo plazo y facilidad de recolección), esperamos que estos resultados contribuyan a hacer del cortisol un complemento útil para las medidas de resultados existentes en la evaluación de impacto.

En fin, comunico que mi plan de acción es el siguiente:

- Reducir mis donaciones en “dinero”,

- En su lugar usar ese dinero para montar una cartera “pledge income”

- Donar el 100% de los dividendos después de impuestos de esa cartera a Ayuda Efectiva - Give Directly.

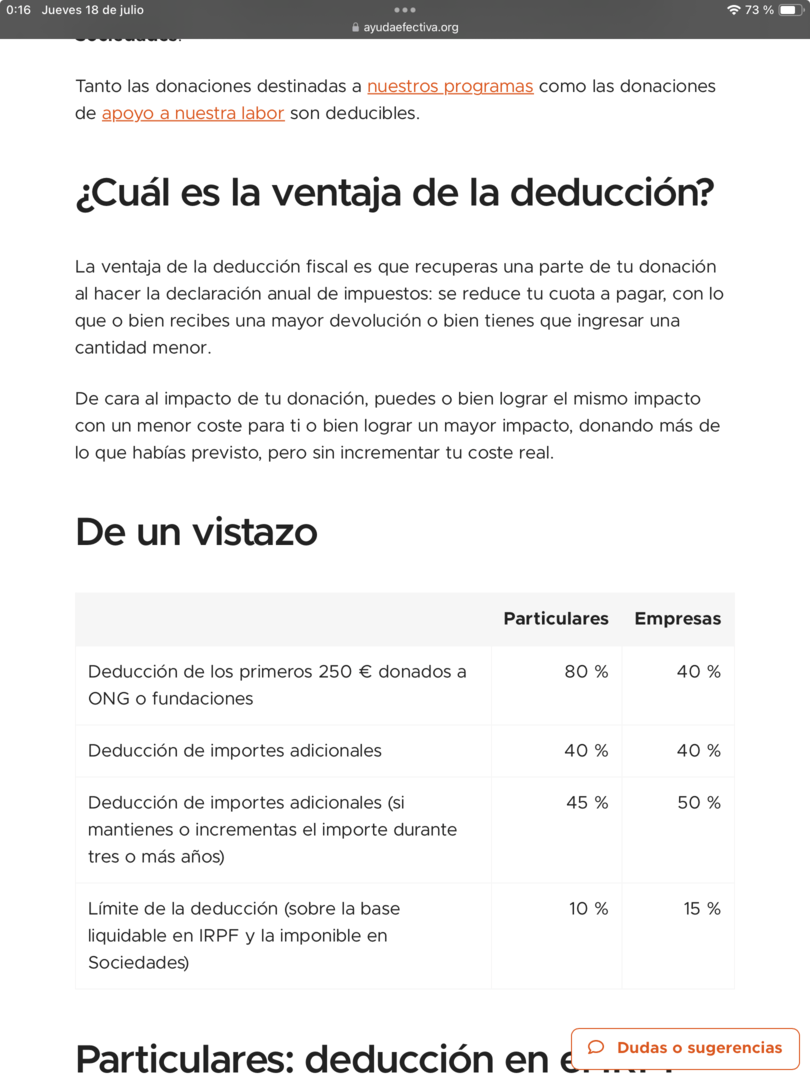

- Descontar las donaciones del IRPF

Como mínimo quiero “donar” lo mismo que contribuyo al PP privado y, usando la web de Ayuda Efectiva, alcanzar al menos una persona al mes.