El IPC no son “los precios” es una cesta definida de cosas. Mi coste de vida puede estar bajando y el índice subiendo, o lo contrario.

El consumo de jubilados de 90 años es diferente al de trabajador de 4 con hijos o al de soltero de 20 estudiando.

Cada uno tiene su propia cesta de productos, y sentirá que el IPC no le vale para su cesta, porque son cestas diferentes.

6 Me gusta

Hace un mes

Matrimonio de funcionarios, 8000 pavos entre nomina y extra a final de junio si mal no recuerdo, a primeros de julio nos piden 6000 de adelanto de nomina para las vacaciones a pagar en 12 meses, la cuenta ya estaba en descubierto…

4 Me gusta

y gracias a esa gente, tus empresas tienen beneficios y tus inversiones suben. Deberíais estar contentos y no indiganados. ![]()

10 Me gusta

Yo principalmente sorprendido, alla cada uno con su sueldo…

![]()

Esto es lo que decía de los borricos y la noria.

3 Me gusta

Anonadado estoy

3 Me gusta

Felicidades con retraso!!

1 me gusta

6 Me gusta

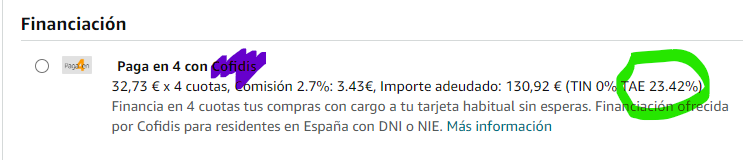

Si lo piensas es aún peor, porque muchos de esos sitios funcionan como una “linea de crédito” y revolving, pagan los intereses en las primeras cuotas y según van amortizando el capital les iran bombardeando con que tienen 500€ disponibles para comprar.

Y así hasta tener tres moviles de 1000€ y que ruede la bola.

De los que lees que sufren en estos berenjenales siempre sale que estas tarjetas han sido el tocado y hundido (no por su dinámica, sino por su incultura + ludopatía).

7 Me gusta

Así es @wikthor.

Supongo que todos habéis visto publicidad de refinanciación de deudas. Anuncios del tipo “antes pagaba 1500 eur en cuotas y después de refinanciarlas se me ha quedado en 500 eur. ¡Mi vida ha cambiado totalmente!”. Creo que se llama Agencia Negociadora la empresa que está todo el día bombardeando en la radio con esto.

Pues estos préstamos de reunificación de deudas están muy mal vistos en banca. Es algo que parece en contra del sentido común. Alguno dirá “si ahora paga 1/3 de lo que pagaba antes, será mejor para él y más fácil que los acreedores cobren, ¿no?”. Pues no, la realidad es que no. No es mejor. En la mayoría de los casos no es mejor, es peor.

Esto ya lo he discutido por aquí más de una vez: la finalidad de un crédito es importantísimo. Y afecta mucho a la probabilidad de impago.

¿Cómo funcionan estos préstamos? Pues coges a una persona con una hipoteca antigua (para que la hipoteca sea pequeña en relación al valor del inmueble) que paga también el préstamo de un coche, o dos coches, más el préstamo de la últimas vacaciones, más la financiación de la tienda de muebles y dos tarjetas de crédito (no estoy exagerando). A lo mejor está pagando 1500 eur en cuotas, pero todas las deudas más la hipoteca son 150.000 eur. Si su casa vale ya 250.000 eur, pues le haces una nueva hipoteca (o novación de la antigua), le cancelas todas las deudas y se le queda una cuota mucho más baja que lo que antes pagaba. Claro, una cuota mucho más baja porque ha puesto a 20 ó 30 años una deuda de una tarjeta de crédito. Pero es que la ignorancia financiera es lo que tiene. Esta gente mira la cuota y salga el sol por Antequera.

¿Cuál es el problema? Pues que cuando a una persona de estas, que estaba muy apretada, le dejas con la nueva cuota, ve el cielo abierto. Inmediatamente se pone en el mismo plan que le había llevado a la situación anterior.

La mayoría de las personas que hacen esto, un año después están otra vez en la misma situación. Bueno, la misma no, peor. Porque ahora ya no tienen “hueco” en la hipoteca para meter nuevas deudas.

Por eso los préstamos de refinanciación suelen acabar mal (impagados) en una mayor proporción que otros préstamos. El problema no está en los ratios financieros, el problema está en la cabeza del deudor.

33 Me gusta

No me gusta hablar de finanzas con familia/amigos pero lo poquito que he comentado alguna vez ha sido para explicar lo siguiente:

El tema de la finanzas es como tener un taburete con tres patas:

- Una pata son los ingresos. Está claro que cuanto más ingreses mucho mejor pero no es la clave para que esto funcione.

- Otra pata son los gastos. Aquí se le va la cabeza a mucha gente gastando a lo loco. Creo que medir el gasto sin llegar a un extremo puede ser la clave

- La útima pata es lo que haces con la diferencia de ingresos y gastos (las otras dos patas): Si es positiva: como lo inviertes (y aquí entra el tema de inversión en bolsa) o si lo dejas en la cuenta esperado a que la inflacción haga su trabajo (y el director de banco estará encantado, que muchas veces es tu amigo). Si la diferencia es negativa, la manera de financiarte es también clave.

Una vez somos concientes de las tres patas (que a la gente ya les cuesta entender), termino con lo siguiente:

- Las tres son importantes y si una de ellas falla, todo el sistema fallará.

- Esto no funciona solamente con dos patas: el taburete caerá si falta una de ellas.

- Un equilibro entre las tres patas (ingresos, gastos e inversión) es una solucion que parece buena a LP.

- Veo que la mayoría de la gente en España tiene zero o solamente una pata del taburete. Así, mal vamos.

Finalizo para añadir que las pocas veces que he intentado comentar esto ni diós me ha hecho caso ![]()

26 Me gusta

¿Quiere hacer buenas inversiones? Evite estos tres errores comunes, dice un gestor de cartera de Morningstar

-

Tratar de predecir el mercado Muchos inversores pasan mucho tiempo tratando de anticipar cómo se comportará el mercado durante el resto del año pronosticando los niveles de inflación, los movimientos de las tasas de interés y las posibles respuestas de los bancos centrales, dijo Bragazza. En cambio, deberían “centrarse en la construcción de una cartera sólida”…

-

No prestar atención a las valoraciones Prestar atención a las valoraciones es absolutamente clave, dijo Bragazza, ya que evita que los inversores compren en sectores de moda que podrían estar sobrevalorados. Las acciones de Big Tech como Nvidia se han convertido en firmes favoritas de los inversores durante el último año gracias en gran parte al revuelo en torno a la inteligencia artificial. Sin embargo, el gestor de cartera se mantiene alejado. …

“La tecnología no es uno de los sectores más cíclicos, o al menos no es uno de los sectores cíclicos tradicionales como el inmobiliario, el financiero o el energético, por lo que la reciente liquidación indica que son muy sensibles a los cambios en el sentimiento del mercado”, dijo Bragazza. -

Poner demasiado énfasis en la política Este año ha sido un año de elecciones, con países que van desde Taiwán y la India hasta el Reino Unido y los EE. UU. dirigiéndose a las urnas. Los inversores a menudo siguen las elecciones e intentan anticipar cómo los resultados podrían afectar a los sectores y, a su vez, a empresas específicas. Pero esto es un error, según Bragazza. “Los inversores tienden a pensar en las elecciones como un evento que mueve el mercado”, señaló, y dijo en cambio que son solo eventos que crean “volatilidad a corto plazo”. Sugiere que los inversores se centren en cambio en los fundamentos, como la estructura de una economía, los sectores clave que han tenido un buen desempeño a lo largo del tiempo y las acciones que han registrado fuertes ganancias. “Seguir este camino dará sus frutos a largo plazo”, añadió Bragazzo.

7 Me gusta

2 Me gusta

2 Me gusta

… una mayoría de los ahorradores e inversores españoles ni siquiera tiene como objetivo obtener rentabilidad por su dinero . Hasta un 40% de las personas que cuentan con algún tipo de producto inversión lo que más valora es no perder el dinero invertido…

Esto dice mucho sobre la cultura financiera que tenemos

5 Me gusta

Un buena iniciativa.

Espero que no tengan problemas cuando en el colegio les enseñen algo y oigan a políticos decir lo contrario. En este caso pensarán que les han enseñado cosas incorrectas.

9 Me gusta

Recuerdo, que un cole de Castilla y León también lo hizo, y las presiones de Podemos provocó la retirada del currículum de la educación financiera. Y tenían un libro muy educativo adaptado a los escolares.

A ver si consigo encontrar la noticia.

Encontré lo del libro de la discordia

https://www.elindependiente.com/economia/2018/08/30/podemos-critica-libro-economia/

7 Me gusta

Desconocía esta historia. Cuadra con lo que he puesto arriba, no interesa que la gente sepa y cuestione o descubra los sinsentidos que nos dicen los políticos.

Crear un rebaño que gente inculta. Por lo que veo en la calle, lamento reconocer que lo han conseguido.

3 Me gusta

@JC_Inversor .

Pues es que me acordé cuando pusiste la noticia. Me encanta saber de estas iniciativas. Muchas gracias.

1 me gusta