Voy a intentar hacer un hilo algo diferente no solo colgando “tesis” o motivos por los que compro o dejo de vender empresas (que me servirá de retroalimentación para evitar errores futuros) si no que también voy a intentar colgar como me siento y hacer una especie de cuaderno de bitácora de mi “psicología” de inversor y hacer un track record de sentimientos que me ayude a evitar errores en el futuro.

Para empezar, viendo los resultados a futuro que promete HESM siento que está acción se me escapa ya que la ví a 19.8$ y actualmente cotiza alrededor de los 22%, podría haber hecho una compra porque tenía liquidez, sin embargo no lo hice por intentar juntar la paga extra con la liquidez para hacer el cambio de divisa de una cantidad mayor y ahorrarme comisiones. Viendo la cotización de HESM durante el año, creo que fue una decisión acertada (apesar del que me estén saliendo caras el ahorro de comisiones) puesto que la cotización oscilaba entre 20 y 20.5$. Mala suerte. Por otra parte, me da “reparo” comprar esta acción porque la he visto más barata, apesar de que me gusta todo de sus fundamentales (deuda baja, sector del que huye la gente, buen sistema peaje/tasas, buen margen…) y con adquisiciones que pueden incrementar su valor desde un 40% hasta un 100% de aquí a dos años y sin embargo, me da reparo comprarlo por la subida que ha tenido por el catalizador de la OPA de Tallgrass. Es posible, que se me vuelva a escapar y que suba y haya perdida la oportunidad que tengo ahora, pero también creo que puede bajar la cotización, por ello voy a esperar un mes hasta el 25 de enero con la esperanza de que esta euforia de Tallgrass se disipe y la cotización vuelva a la de hace un mes.

Por otra parte he de tener los pies en la tierra. Empecé a invertir a principios de noviembre y he ganado aproximadamente un 16% gracias a GEO y Enagás, lo que supone una rentabilidad anualizada del 40%

Geo. Me gustaba su modelo de negocio y sus fundamentales y que estuviese en mínimo de 52 semanas por culpa de las elecciones de USA, pero como las elecciones de USA de ganador a Trump, podrá doblar su valor hasta la cotización previa a las declaraciones de los demócratas acerca de hacer públicas las cárceles. Se ha de tener en cuenta que el precio va a oscilar en función de las encuestas tanto para bien como para mal, por lo que se ha de tener cuidado y ser consciente de que lo que hoy me favorece.

Enagas. Modelo de negocio que me parece muy bueno. Bien gestionada y seguro. La considero un “depósito” del banco debido a la seguridad. Tuve suerte y la compré el día de antes de se anunciase el recorte al recorte en ingresos (valga la redundancia).

REE. Igual que Enagás. Monopolio Regulado. A REE le he perdido un 1% pero creo firmemente en ella y estoy muy tranquilo.

SENTIMIENTOS RESPECTO A LAS COMPRAS

GEO. Sensación agridulce porque he conseguido una buena empresa a buen precio pero no he podido ampliar posición, la parte buena es que no se me ha escapado, la mala que ya no puedo ampliar a un precio seguro. Cotiza a 16$ y creo que podría cotizar a 23$, pero de nuevo el haberla comprado a 14$ y que haya subido me impide comprarla.

Enagás. Muy contento, me gusta mucho y la compré a buen precio cuando pude, la única oportunidad que tuve, la aproveché, no me puedo reprochar nada.

REE. Muy contento, ha bajado y en vez de sentirme mal por la bajada, al revés, me sentía bien porque sentía que podía ampliar la posición. No he ampliado porque al estar creando mi cartera quiero diversificar.

Conclusiones

No soy perfecto y es hora de asumirlo. No voy a vender en el pico más alto ni a comprar en el valle mas bajo. Es hora de empezar a asumirlo que aunque joda, voy a perder oportunidades y no voy a ser capaz de comprarlas lo más baratas posible. Imagino que esto también me pasará cuando venda y la acción siga subiendo y me lamente por los euros perdidos. Hay que trabajar este aspecto psicológico.

Ir a contracorriente. Creo que no me dejo influenciar por los demás, queda demostrado con el caso de GEO que estaba un poco apestada. También con HESM, que sigo creyendo que es un negocio de calidad y por supuesto me llaman la atención el sector del tabaco y negocios como Renault o KHC. Aquí he de tener cuidado y sopesar que negocios pasan por problemas TEMPORALES y cuales no. Creo que esto me hace sentir contento, puesto que si la cotización sube o baja no me hace pensar que es un negocio bueno si sube la cotización o malo si baja. Puede parecer una gilipollez, pero es un gran paso puesto que me siento libre de comprar ya que me fijo en los fundamentales. Además aquellos sectores que están apestados y creo que tengo esa actitud de inversor de ver porque los demás huyen, asomar la cabeza, ver que ocurre y si esa empresa es interesante. Creo que esta es la cualidad más importante de un inversor, mantener la cabeza fría cuando los demás se dejan llevar por el pánico/euforia.

Pies de plomo. El 40% anual se debe a 3 cosas fundamentalmente. 1) la volatilidad de GEO 2) La subida de Enagás 3) El llevar apenas 50 dias invirtiendo, lo cual hace que cualquier pequeña variación en la cartera se magnifique tanto para bien, como para mal. Es imposible mantener estos retornos salvo que sea Warren Buffet, lo cual es prácticamente imposible y lo más probable es que sea un inversor del montón, por lo que mantener esta rentabilidad para el año que viene ni me lo planteo. Mi objetivo es vencer a la inflación y tener mi dinero en activos de calidad como son las participaciones de empresas.

Iré actualizando con sentimientos que vaya acordando y análisis sobre ellos.

Me ha venido a la cabeza mi obsesión en colocar la liquidez a acciones. Tengo que mejorar mi paciencia. Mi objetivo a corto plazo es acelerar la estrategia a corto plazo (que irónico). Para ello he de encontrar oportunidades porque comprar una acción de McDonalds o Coca Cola es muy fácil, pero encontrar una acción a la cual el mercado le da la espalda es más díficil y requiere más tiempo, el cual ahora no dispongo. Comprando blue chips cumpliré con mi estrategia a largo plazo no por el camino más rápido pero si por el más seguro. No obstante, habrá que diversificar también en estrategias y hacer alguna compra mensual dedicada a blue chips (especialmente si atraviesan problemas temporales).

Acciones

No tengo mucho tiempo para hacer una tésis pero me gustaría señalar la empresa manhattan bridge capital inc (NYSE: loan). Se dedica a los préstamos hipotecarios en el área metropolitana de Nueva York con mucha más rapidez que el banco y con peores condiciones (más intereses). Es un negocio que ha pasado por la crisis de 2008 y ha resistido (a pesar de las pérdidas) debido a su baja deuda. Actualmente sus ventas están creciendo a un 7% respecto al último año y tiene una RPD del 7% también. Durante el ciclo económico alcista es una dividenderá aburrida en el que todos sus activos son deudas a cobrar (sin intangibles y cosa que me gusta) y atención, el dato que más me gusta: dura te su historia NUNCA ha ejecutado una hipoteca, si han tenido que alargar préstamos, pero no ejecutarlos. Está prácticamente en máximos. Durante un ciclo bajista es una acción que su valor puede caer un 90% por lo que recomiendo su compra si esperas un negocio aburrido, dividendero y seguro durante el ciclo alcista y eres capaz de soportar psicologicamente su caída al -90% durante una crisis.

Nuevo hito

Disculpadme porque tengo que hablar de tantas cosas que alguna se me olvida, y una de ellas es que el lunes cobraré mi primer dividendo como inversor, cobraré el dividendo de Enagás.

Aprovecho a ver si alguien me recomienda una hoja de excel para cuenta multidivisa, porque si no, seguir mi cartera que es casi integra en dólares va a ser una locura…

Crisis

Tras comprobar las gráfica del S&P 500 del año presente y de los últimos 5 años vemos que existe un periodo alcista que da vértigo. ¿Viene la crísis? En teoría, las crisis son impredecibles y por eso existen, pero… ¿Y si el inversor medio gracias a la información de hoy día es consciente de esto y se puede preveer una corrección? Al empezar a invertir ahora, en una fase avanzada de un ciclo alcista, siento ese pánico del cambio de cíclo, pero por otra parte me tranquiliza que haya inversores que están desinvirtiendo por miedo a esa crisis. Cabe la posibilidad de que esos que desinvierten sean una minoría de hecho, ha de ser así, de lo contrario el mercado bajaría, pero esto me plantea otra cuestión… ¿la subida alcista hubiese sido más grande si no existiese este pánico a la crísis? ¿Están alargando el ciclo alcista debido a estas desinversiones? En mi opinión ha de venir una corrección, no sé cuando pero en parte creo que los agoreros tienen razón y puede ser que haya una burbuja de fondos indexados que hagan crecer los índices y se puedan encontrar oportunidades en las Small y Micro Caps.

Invertir Small Caps y Micro Caps de forma defensiva

Si esta teoría de la burbuja en indexados es correcta, la liquidez está en Blue Chips o Big Caps. Hay otras Small Caps con valor que el mercado les está dando la espalda. Por ello, creo que una buena forma de invertir de manera defensiva es invertir en estas empresas que tengan buenos márgenes, poca deuda y que estén baratas en relación a su valor, ya que serán capaces de resistir la recesión pese a su tamaño.

Formación de cartera

Este movimiento lo veo arriesgado, ya que estoy empezando a formar mi cartera, tengo poca liquidez y sobretodo pocos conocimientos. Deberé comprar empresas grandes para diversificar, intentaré hacerlo en sectores que estén apestados. Actualmente, tabaco, coches y petróleo parecen cumplir estos requisitos. En cuanto a los coches, mis conocimientos de Ingeniería me permiten saber que el coche eléctrico es imposible de aplicar a medio plazo, por lo que es algo que no me preocupa y al mercado sí, y así parecen descontarlo en las cotizaciones, pero su componente cíclica, la deuda y los bajos márgenes me preocupan más de cara a la próxima crisis. Sector petróleo me gusta, porque e espera que su consumo siga subiendo hasta 2100. Sector tabaco, me preocupa la cantidad de intangibles que traen, su deuda elevada y la reducción de su consumo. Sus márgenes y la fidelidad de sus clientes, me gustan.

Fiscalidad de Cuenta Multidivisas.

Me empieza a agobiar el tema de las declaraciones de las cuentas multidivisa, creo que va a ser un jaleo de aquí a 10 años presentar las cuentas a Hacienda debido al método FIFO ya que solo en cobro de dividendos va a haber un Excel con muchos asientos y no se hasta que punto esto se puede automatizar para realizar una declaración más o menos sencilla.

Esta afirmación de donde la has sacado? Normalmente en una crisis cuando el dinero sale de la bolsa (de toda en conjunto) las medianas y pequeñas empresas sufren muchísimo más. Al igual que en entornos positivos suben muchísimo más.

"The Best Economic Environment for Investing for Small-Cap Conventional wisdom says that U.S. small-cap stocks have historically outperformed large-cap stocks during rising rate environments. Periods of rising interest rates usually occur during the beginning of an economic recovery, or at a time when it appears that the Federal Reserve will no longer decrease interest rates to stimulate the economy.

Another way to look at the best time to buy small-cap stock funds is when it seems that the market has been down for a long period of time. It appears that there’s no optimism about the market—a potential low point.

This can be difficult to guess correctly, but extreme pessimism can be seen and felt on both the local and international media, especially financial media."

Esto básicamente es una idea mia de inversión en relación a que creo que el exceso de demanda que puede haber en este ciclo alcista proviene de que veo que hay mucho inversor que se indexa. Como los fondos indexados se limitan a comprar y vender en función de las empresas que forman los índices para replicarlos.

Ahora mismo no recuerdo que inversor predijo el crack del 29, pero se dió cuenta de que los inversores se apalancaban en bolsa debido a la fase alcista y dedujo que era una burbuja.

Mi ‘tésis’ es que hay un ciclo alcista porque mucha gente recurre a la comodidad de los fondos indexados y a su seguridad ya que creces como el mercado. Si mi ‘tésis’ es cierta, entonces cuando estalle la burbuja de los indexados, los principales afectados serán precisamente las empresas que conforman los índices.

Pero puede ser que la próxima crisis tenga otra causa y las small caps sean una ruina.

Bueno tras ver que las opciones que tenía en mente se han encarecido he visto lo que creo que es un pequeño diamante en bruto, RING ENERGY.

Es una pequeña operadora de USA que se dedica extraer petróleo de pozos petrolíferos. Lo interesante de esta compañia es su PER, su ratio precio/valor en libros y tengo la sensación de que el mercado le está dando la espalda a esta empresa y os argumento el porqué:

Ratios a tener en cuenta:

PER: 4,44 Price to book: 0,34 Debt/equity: 0,7

¿Trampa de valor?

A mi juicio, no hay trampa de valor en esta empresa. Creo que el mercado le ha dado la espalda a esta compañía por ser una small cap en sector petrolero.

La directiva

Generalmente no me dicen nada los “Chairmans”. En este caso sí, ya que miembros de la anterior directiva fundaron Arena Resources, dando un rendimiento del 35000% hasta que fue opada. Ese 35000% es teniendo en cuenta el valor más bajo y el más alto, así que no se ha de tener como un valor a esperar, pero si que prueba la gestión de esta empresa. Por otra parte, Arena Resources operaba en el mismo área que opera Ring Energy.

Esta información está extraída de esta tésis:

Reservas de petróleo.

En primer lugar se ha de distinguir la diferencia entre RESERVA y RECURSO. Recurso es la existencia probada de petróleo y es fija. La reserva es la cantidad de recurso que es capaz de extraer con la tecnología actualmente disponible y que sea rentable economicamente. Ergo las reservas fluctúan con el precio del petróleo directamente proporcional. Se estima que al precio de 62$ la empresa tiene reservas por valor de 11.16$/acción. Os recuerdo que está cotizando a 2.6$ acción.

Ventaja competitiva, la directiva.

La directiva es básicamente la que conoce el terreno y conoce los pozos y sus posibilidades, adquiriendo aquellos pozos más rentables. Han pedido una línea de crédito la cual han gastado en crecer, lo que se ha visto en las ventas. Además la relación se mantiene en niveles normales ya que su debt/equity es 0,7. Además tengo la sensación de que están tan convencidos de ellos mismos que le han dado la máxima deuda posible. Por otra parte la directiva tiene acciones en la empresa, lo que hace que se alineen sus intereses y los de los accionistas

Pozos de alto retorno

El tiempo de retorno del capital invertido en pozos (payout, no confundir con el del dividendo) es de aproximadamente un año - año y medio. Las IRR rozan el 100%.

Compras y ventas de acciones de la directiva

El chairman y otros directivos han comprado acciones a precios de 1.80$/acción y han vendido cuando la acción cotizaba a 13$/acción. ¿Es casualidad que hayan vendido justo cuando el valor superaba las reservas probadas (que cuando vendieron eran menos)? Esto me hace pensar que ellos mismos tienen claro lo que vale la empresa y creo que actualmente cotizando a 2.6$/acción está barata pudiendo subir como máximo hasta 12$ que es lo que valen sus reservas (suponiendo que no sigan creciendo mediante adquisición de más pozos)

Invertir mirando por el retrovisor.

Si hace no mucho cotizaba a 6$¿por qué no va a volver a cotizar a 6$? A mi modo de ver, es más fácil alcanzar cotizaciones anteriores porque ya han ocurrido y me baso en el comportamiento humano, tendemos a pensar que algo es más probable porque ya ha ocurrido. Por lo que veo factible que alcance de nuevo esta cotización. Que la directiva haya dado buenos resultados en este sector y en esta zona creo que refuta mi tesis, puesto que ya demostraron su valía.

Dividendo

No da dividendo, puesto que lo reinvierte todo en crecimiento. Lo cual no casa con este foro, pero igual a algún forero le interesa.

Ventas

Lógicamente, al invertir crédito en comprar más hectáreas para extraer más petróleo, las ventas se han incrementado.

Crecimiento limitado

Debido a su tamaño y a la falta de liquidez (han gastado toda en crecer) no pueden crecer más, salvo que amplien capital o consigan financiación. La gran duda es cuánto conseguirán crecer en los próximos años.

En resumen, creo que es una empresa devaluada, los ratios lo avalan, la directiva (con sus ventas y compras de acción) lo avala, las reservas lo avalan. Existen riesgos debido a la volatilidad del petróleo pero han sido conservadores al estimar reservas. Estás se podrían estimar a la mitad y la empresa seguiría estando barata. Deuda contenida y empleada en crecer. Salvo por el dividendo y por la volatilidad del petróleo, lo considero una buena oportunidad. Tan es así que voy a dedicarle todo el ahorro desde noviembre, extra incluida a esta acción. Va a ser mi primera posición con un peso en cartera de aproximadamente un 40%

PD: Los márgenes son bastante buenos, pero no he hablado de ellos debido a que dependen de la volatilidad del petróleo.

Sin echar por tierra, ni contradecir tu tesis ( no tengo formación ni reputación para hacerlo) te diría que cuidado con las pequeñas operadoras en la “Permian Basin”

En algunos medios se empiezan a ver noticias de un posible inicio de declive. Esto no quiere decir que no se pueda aumentar la producción sino que las operadoras van a necesitar perforar más a menudo y movilizar más recursos de los estimados inicialmente para cumplir los hitos de producción. Mi tesis es que en un escenario así los productores más grandes como XOM o CVX van a tener una ventaja sobre los pequeños por su economía de escala y por poder movilizar más recursos.

La previsión es que la demanda supere la capacidad de oferta en los próximos años y tire el precio arriba pero nadie sabe cuánto puede durar ese proceso y si en ese proceso puede haber productores en apuros.

Quizá nada de esto ocurra, quién sabe… aquí tienes mi opinión.

Gracias por tu aportación @McFly pero creo que las estadísticas de Ring Energy están siendo bastante conservadoras. En el Q3 han abierto más pozos por menos costes de los esperados. Como te digo, los márgenes y reservas fluctúan con el precio. A los precios actuales de petróleo y teniendo en cuenta que el IPCC (lo que han organizado al cumbre del clima en Madrid) esperan un aumento en el consumo de petróleo hasta 2100, creo que es un buen momento para comprar Ring Energy, porque esta devaluada respecto a su valor en libros sin intangibles (su ratio price to book es 0.3, si no recuerdo mal), porque sus reservas valen 11 dólares la acción (actualmente). Todo esto apunta a dos cosas: Que sobre el sector petróleo hay miedo (coche eléctrico y transición ecológica) lo que hace que esté barato y que esta empresa vale más de lo que cotiza.

Que hay riesgo, por supuesto, como en toda inversión. Pero aquí quiero hablar de un concepto que es el valor estadístico y relaciona las probabilidades que tienes de ganar con la posible ganancia. ¿Tu jugarias a un cara o cruz contra mi apostando yo 1000000€ y tú solo 1€? Sin duda, sí, porque tendrías unas posibilidades del 50% de ganar 1000000€ pagando solo 1€, si jugases infinitas veces te harías rico a mi costa. Algo menos exagerado veo yo con Ring Energy, creo que es una empresa con valor, que por supuesto que se puede ir al guano, pero insisto en que creo que las posibilidades son remotas y el factor psicológico de la gente lo magnifica por el tamaño de la empresa y por el sector.

Los números que he tirado me avalan, pero la realidad es distinta y puede frustrar todo.

Por cierto, hoy HESM se está pegando una leche del 2.58% justo cuando había decidido entrar con el 100% de la liquidez disponible a Ring energy… parece que el destino quiere seguir teniéndome desconcertado.

Otra tesis de inversión que viene a decir algo similar a mi tesis sobre Ring Energy.

REI - Ring Energy, Inc. - SEC Form 4 Insider Trading Screener - OpenInsider → las acciones que tienen los directivos de Ring Energy. Los interesantes son los fundadores de Arena Energy que tienen más o menos 1.5 millones en acciones cada uno, con lo cual, sus interés están 100% alineados con los accionistas. Me gusta mucho este dato y que conozcan el terreno y hayan demostrado ser capaces de ser muy rentables.

Menudas chapas os estoy pegando.

El resumen al principio de mi estrategia es invertir en acciones con una buena relación beneficio/riesgo, intentando siempre que las pérdidas ya estén descontadas, preferentemente sobre Big Caps frente a mid/small caps. Considero la estrategia de diversificación en DGI la más segura, pero debido a que puedo arriesgar, voy a intentar apostar al principio por value a pesar de no tener dividendos para maximizar mis ahorros. Las small/mid caps las usaré para especular si creo que no tienen potencial de crecimiento, si tienen potencial de crecimiento BH y con las big caps que atraviesen problemas temporales BH para comprar barato. Una vez mi cartera alcance un tamaño que considere adecuado y me permita “vivir” de los dividendos, empezaré con la DGI comprando big caps aunque estén caras.

Liquidez

Actualmente tengo una liquidez por el valor del 80% de mi cartera. Tengo que colocarla y parece que tengo ‘prisa’ por colocarla. Debido al Rally de diciembre no la he colocado aún, creo que he de ser paciente. Voy a esperar como acaba enero para ver si bajan Hess Midstream y Ring Energy.

Small Caps

Dudas y más dudas. Empiezan las dudas sobre las Small Caps como Ring Energy. Mi estrategia con ellas es buscar small caps con poca deuda, que en caso de crisis puedan aguantar y que estén devaluadas.

Diferentes Small Caps

Si digo Small Cap la gente piensa en que arriesgo mi capital a que una empresa va a crecer. No es asi. El potencial crecimiento, si tienen capacidad de crecer, mejor, pero si no, no pasa nada. Busco empresas devaluadas con o sin posible crecimiento a las que el mercado les ha dado la espalda.

Tambien busco small caps si considero que tienen buenos márgenes, poca deuda y ventajas competitivas, por ejemplo en 2017 vi Gentex a 17 dólares, hoy cotiza a 29. En su día le vi valor y así fue. Hoy me recuerda a Malibu Boat porque ambas dependen de un sector cíclico (automóviles y barcos) tienen poca deuda, un potencial crecimiento y están bien gestionadas.

Small caps a comprar en crisis

Toll Brothers y Manhattan Bridge las intentaré comprar en futuras recesiones por crecieron x20 veces desde 2008 y lo más importante, no quebraron y eso que ambas dependen de la vivienda.

Ante la duda…

Jajaja no pienses mal. Ante la duda de la estrategia hay que releer ‘Un paso por delante de Wall Street’ de Peter Lynch. También a Warren Buffet y sus análisis de compras value. Ellos mismos insisten en que se ha de comprar empresas devaluadas aunque sean pequeñas, bajo ciertas condiciones.

Sentimiento frente a las big caps

Siento que hoy día las big caps (salvo tabaco, petróleo y alguna automovilística) están caras pero por estar en máximos. Por otra parte siento que si no entro ahora, el coste de oportunidad va a estar ahi y voy a poder entrar cuando estén más caras.

Diversificar compras

Diversificar es bueno. Comprar value en small caps y big caps es compatible con comprar big caps caras. Mezclaré ambas estrategias. Pronto vendrán Ring Energy, Hess, Altria, PM, Imperial Brands, IBM, alguna petrolera y despues, Apple, Alphabet, Amazon, Coca cola, McDonald’s. Incluso puedo hacerlo mes a mes para hacer compras más pequeñas, total, las comisiones de IB ahi están.

Mi zona de confort

Mi zona de confort (odio a la gente que usa esta muletilla) creo que es sin duda las big caps con DGI. Por eso a veces acuden las dudas a mi cuando pretendo acelerar la estrategia comprando value. Pero bueno, sabíamos que cuando inviertes ahí está la presión psicológica y es cuando hay que omitir sentimientos si los fundamentales y el análisis de riesgo refutan una compra.

Quitarme prejuicios

Por ejemplo, cuando se menciona ACS. No quiero ni mirarla. No la he estudiado pero tengo prejuicios contra ella. Otra cosa a cambiar.

Y no te has planteado algo mas sencillo en el caso de las small caps como invertir en un buen fondo y delegar la eleccion de empresas a un gestor aunque sea mas caro?

Mas caro pero posiblemente te de mas tranquilidad.

Si nos resulta complicado invertir en las grandes empresas, no sabemos si estara cara, si bajara, imaginate en las small caps.

Yo tampoco veo tan claro tu estrategia con las Small Cap, aunque obviamente si a ti te funciona pues adelante con ello y espero que te vaya bien.

El problema que le veo es que en cualquier empresa que compres, hagas el análisis que hagas, te arriesgas a que pueda suceder algún imprevisto y la cotización tenga caídas relevantes. En un escenario así, yo con mis Bayer, BMW, ING, Disney, etc, tengo la certeza que las voy a mantener y es muy probable que incluso compre más (de hecho, es algo que hago de forma bastante sistemática).

Si por lo que fuera una de esas empresas se viera en una situación delicada, ¿tienes previsto qué harías? Aparte de que si son empresas que te planteas de forma temporal para sacarle un beneficio, también te obligas a tener una estrategia de venta y éstas pueden resultar más estresantes.

En fin, creo que como parte de diversificación con una parte relativamente pequeña de una cartera puede estar bien, pero si acabas agrandándola porque las empresas a las que sustituyen las ves caras, lo mismo acabas con una cartera más arriesgada de lo previsto y que te puede dar algún susto.

Saludos.

PD. Soy también de la opinión que la Renta Variable, cuando cae fuerte, cae toda a la vez, con intensidad parecida. Personalmente no tendría mucha esperanza de “salvarme” con mi selección de empresas en un escenario como ese.

Confío más en mi criterio que en el de alguien que dirige un fondo. Puedo sopesar si entrar o salir porque se las empresas que tengo y porque, aunque es cierto que estaré menos diversificado.

@slow en mi caso es probable que me sienta más cómodo con mid-small caps con un buen equity y poca deuda que sean resilientes a una caída, por ejemplo Manhattan Bridge, que resistio a la caída de 2008 y su sector es el de prestamos hipotecarios solo para el área metropolitana de Nueva York.

¿Estarias igual de tranquilo con una Renault, con márgenes escasos y endeudadísima?

Yo me veo más comodo con Mahattan Bridge. No obstante, también te diré que me sentiría mucho más agusto con una Inditex.

Mi punto de vista es un poco diferente al del foro. Tengo la sensación de que hay personas que solo miran si el dividendo ha subido y ya. Hay más parámetros a mirar y creo que los más importantes son márgenes, deuda y payout. Si la empresa gestiona bien estás tres cosas y no pierde ventaja competitiva, el dividendo aumentará de manera natural.

Se me ha olvidado añadir que frente a una fuerte caida si los fundamentales no se ven dañados aguantaré. No pienso vender empresas con un descuento del -70% si me apoyan los fundamentales.

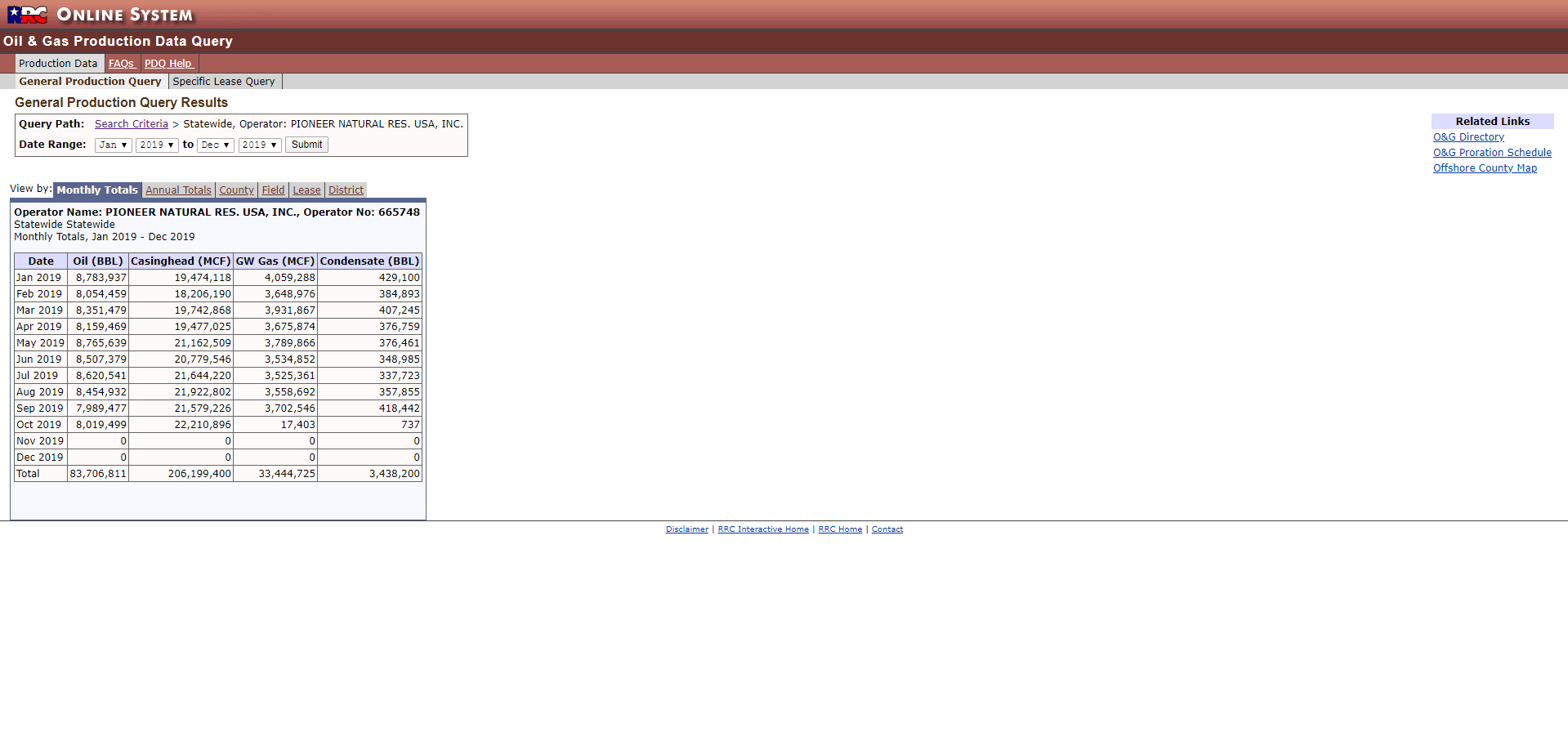

El caso es que me dediqué a investigar, me parecía muy sospechoso que en la foto que aportaba Ring Energy durante diciembre y noviembre había producido 0 barriles, no 100 barriles, 20 o cualquier número pequeño. ¿Qué raro, no? El caso es que supuse que diciembre por las fechas que son, no estaría actualizado, para comprobarlo, analicé la mayor productora “upstream” del Estado, Pioneer. El resultado fue este:

Tampoco tiene resultados en noviembre y diciembre. El tuitero, que dice ir en corto, está haciendo campaña para que Ring baje.

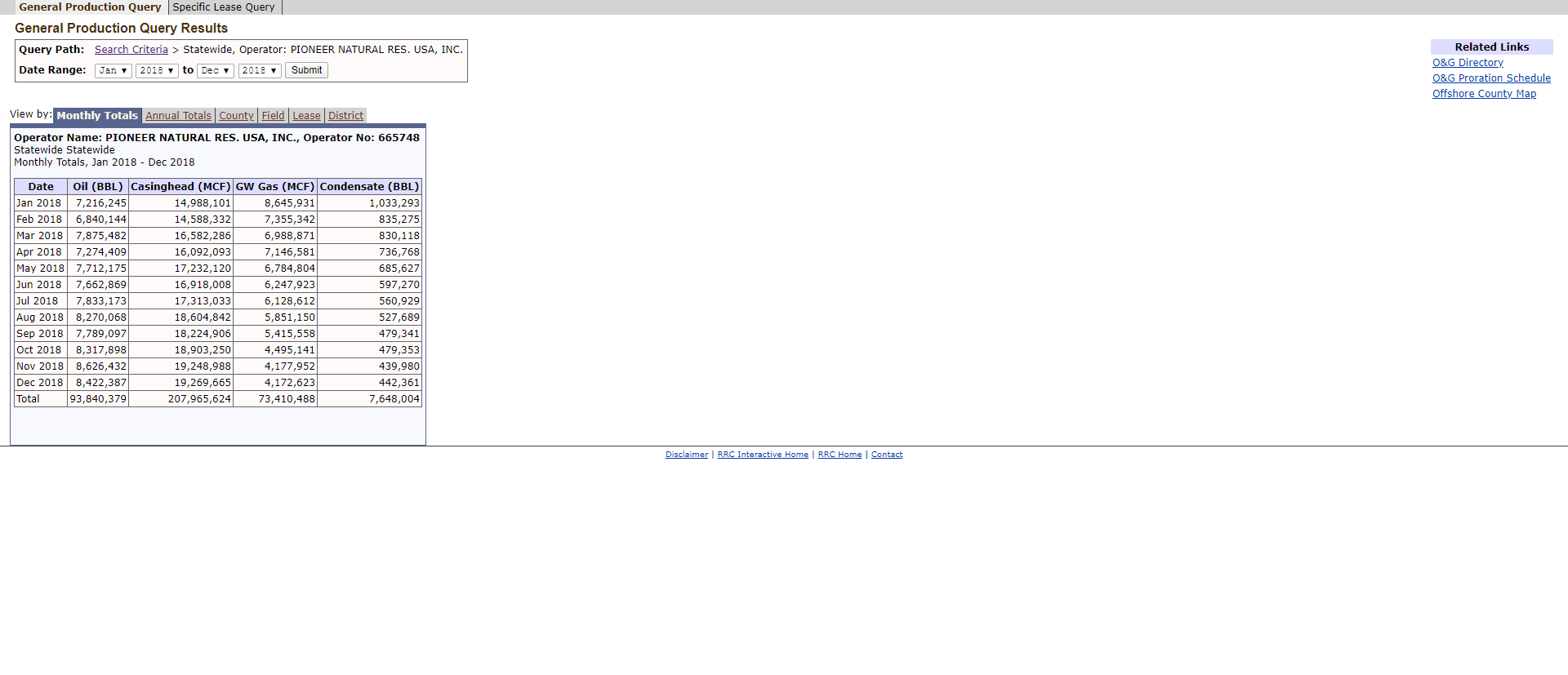

Bueno, tras esto dedicidí analizar el año 2018 de Pioneer para ver si habían aumentado su producción respecto a 2018 y efectivamente, ha aumentado un 3% aproximadamente si suponemos la misma producción para noviembre y diciembre que los años anteriores.

Puede ser que haya adquirido otras empresas y que por esto haya crecido y esté falseando los datos, pero si acudimos a los datos de producción de Texas, la producción de petróleo se está manteniendo o aumentando (están actualizados los datos a Oct-2019, pero parece que la producción se mantiene o aumenta). Veremos si los costes aumentan o no como apuntaba por ahí arriba.

Yo sigo confiando en Ring Energy, sobretodo por la directiva que conoce la zona y que los pozos que adquieran, así como su extracción horizontal haga reducir los costes de extracción por barril.

Voy a guardar la liquidez con la intención de ver si cae antes de resultados (después creo que puede subir porque mejorará resultados). No obstante, si HESM se pone a tiro invertiré en ambas con la liquidez disponible para diversificar entre upstream y midstream y “cazar” dividendo al 6% de Hess.

Me gusta tu particular punto de analizar las compañías.Coincido en algunas ideas contigo.

Con respecto a la siguiente pregunta ( ¿Estarias igual de tranquilo con una Renault, con márgenes escasos y endeudadísima?)

Y que sigo hace unos meses que sigo a Renault, de hecho la tengo como firme candidata,para entrar en mi cartera para el año que viene.

La deuda si no me equivoco la tiene en cerca de 70.000 millones, es cierto que es considerable,pero si te fijas en otras métricas, valor contable, per medio de los últimos 5 ó 10 años,flujos de caja,payout, Rpd.Casi se puede decir que esta a precios de chatarra, a menos de 13000 millones de capitalización total.

Es cierto que tiene pocos margenes y gran deuda( pero con un buen calendario de vencimiento y intereses bajos). No se igual se me escapa algo, pero creo que cualquier inversor con paciencia que entre a estos precios, obtendrá unos buenos retornos en los próximos 5 ó 10 años.

Puede que obtenga buenos retornos, o puede que no.

A mi personalmente me gustan más las empresas menos apalancadas. Si Renault redujese el dividendo para sanear su deuda entraría y quizás esperaría un poco para ver si hay cambio de ciclo. Algo similar me pasa con Kraft Heinz, me gusta pero tiene deuda y creo que un buen momento de entrar es si anunciase su reducción de dividendo o ampliación de capital ya que creo que en ese momento esas acciones pueden caer.

Volviendo a Renault, sus escasos márgenes en un ciclo alcista con la inmensa deuda que tienen no me gustan. Los gastos de deuda son fijos y los administrativos también. Si viene una recesión ¿cuantos años crees que podría aguantar la compañía con beneficios negativos? Creo que deberían recortar dividendo y empezar a reducir deuda. No deberíamos mirar sólo la RPD y la cotización, porque estoy de acuerdo en que esta devaluada (y me gusta). En mi caso, creo que entraré en alguna marca de coches cuando haya cambio de ciclo (también tengo claro que entrare en más sectores cíclicos aprovechando que se devalúan más).

Aprovecho el día de hoy para felicitaros a todos el 2020. Mi primer año en bolsa y antes de que acabe enero voy a tener que empezar a presentar mis primeros papeleos de la bolsa, que sinceramente, es lo que más temo a largo plazo.

Temores

Mi intención es tener una cartera bien diversificada en IB. Esto implica que cada vez que compre empresas voy a “comprar” también divisas. Los dividendos en divisa extranjeras voy a reinvertirlos directamente, es decir, no los voy a convertir a euros. En un futuro, espero cobrar esos dividendos, es decir, pasarlos a EUROS, con lo cual quizás en 2035 esté vendiendo mis primeros “dólares”. ¿Os imaginais tener que estar buscando años atrás en un excel y hacer a mano cada año las ventas de dólares? Me da una pereza tremenda solo pensarlo. Lo peor es que no soy ninguna eminencia con excel y voy a tener que hacer algún excel que trate de automatizar todo esto… Todo esto para que Hacienda no me meta un multón.

Vivienda

Sigo dándole vueltas si hipotecarme, si no hipotecarme… En fin, creo que estamos en un momento delicado y que por esperar unos años no pasa nada ya que posible que Mr. Market venga con las rebajas en su cambio de ciclo, quizás sea un buen momento para comprar una vivienda. No tengo claro nada, si quiero seguir en mi ciudad, si quiero ir a las afueras… Todo tiene sus pros y contras. Toca esperar y subida del alquiler en abril. Veremos que rejonazo nos mete el casero.

Estrategia

Seguimos igual, con dudas de que es lo más óptimo. Ring Energy me gusta mucho, lo mismo de Malibu y Gentex. Creo que son empresas bastante buenas, poca deuda y poco margen. Pero su política de dividendos (reparten poco) me da palo. Pero es curioso, porque a veces pienso que esto es un pro para estas empresas porque en un futuro me va a ahorrar múltiples asientos en el excel de las compras y ventas de divisas. Me siento que tengo poca liquidez para todas las empresas que tengo en el radar que son más de 35.

Dividendos y gastos

Bueno teniendo en cuenta la cartera, otras inversiones que tengo (crowlending) y las empresas que voy a comprar con la liquidez que tengo y su RPD actual, y contando que no voy a invertir nada en bolsa el año que viene, los dividendos e intereses netos me cubririan un 6% de los gatos totales, un 18% de los gastos del alquiler al precio actual y un 16% de los gastos del alquiler de con la subida esperada. La verdad, que me satisface bastante la cifra. Creo que para llevar meses invirtiendo (con el crowlending empecé en febrero) estoy bastante satisfecho. No he tenido en cuenta los intereses de la cuenta corriente, que el año que viene desaparecerán y son significativos ni los aportes del ahorro del año que viene para hacer un análisis de seguridad, pero aún así para llevar un año invirtiendo me parece bastante alucinante. También es verdad que tener un coche de 20 años e ir de viaje a Menorca en lugar de tener un SUV y viajar a la República Dominicana, ayudan bastante. Todo lo bonito, tiene su parte fea.