Bravo !!

Osea que si reinviertes el 7% de dividendos en las acciones que tienes eso no supone incrementar un 7% los dividendos del año siguiente?.

En Magisterio me enseñaron algo que se llamaba PxQ y si P son la cantidad de acciones y Q los dividendos, da igual si incrementas un 7% el P o el Q. El resultado es el mismo.

Eso para un supuesto donde los dividendos de tus acciones no subieran que algo lo harán.

Hasta donde yo se, si los 60,000 son dividendos para 100 acciones, el resultado es el mismo si tienes 107 acciones el año siguiente que si te han subido el 7% los dividendos.

En fin, debe ser que vuestras matemáticas son diferentes a las mías.

Si el valor de las acciones se mantiene constante, mi patrimonio con una reinversión del 7% y una inflación del 7% se mantendrá constante en términos reales y los dividendos seran un 7% superiores a los del año anterior. Normalmente serian mas porque algo deberían subir pero mantengamos constante el resto.

Y recordar que no hay impuestos en este caso, los dividendos brutos son reinversión.

Es mas, en una bolsa a la baja dicha reinversión debería incrementar aun mas tus resultados futuros. Porque la reinversión se hará a un RPD mas alta (simplemente con que los dividendos se mantengan estables)

El interés compuesto va bien en época de inflación, deflación y apocalipsis zombie, no lo voy a discutir, tienes razón, va bien, mejor eso que Bitcoin actualmente.

Pero en el mismo ejemplo imagínate que cierto año no puedes reinvertir tus dividendos necesitas un complemento de tu sueldo y esto se prolonga año tras año. Si la inflación se mantiene si que vas a notar los efectos.

Sobretodo si las compañías en las que estás no ganan más y no reparten más. (Que es en lo que hay que fijarse) ![]()

1 me gusta

Efectivamente, es lo que dije.

Dije que mi rentabilidad por dividendo probablemente cubriría la inflación con lo que no perder nada en el entorno en el que estamos ya seria un éxito. Eso fue lo que dije, no otra cosa.

En cuanto a los impuestos Creo que ya he contado anteriormente que soy no residente, viviendo en Panama.

1 me gusta

Eso esta claro, si necesitara el dinero para vivir y no lo pudiera reinvertir estaríamos hablando de otro caso que no es el que yo he expuesto.

Lo unico que he dicho y sin hacer grandes números era que en el peor de los casos con la RPD probablemente podría cubrir la inflación reinvirtiendo los mismos,

Ni mas, ni menos.

Podemos jugar con todas las variables pero ya estaba siendo acido…mis acciones no suben los dividendos el año que viene (dudo que Repsol, lopista, Iberdrola, etc no vayan a hacerlo).

Imaginemos que las acciones mantienen su precio (si bajan y mantienen los dividendos supondrá que comprare mas barato que el precio actual y mis dividendos sobre las nuevas acciones en reinversión estaban por encima del 7%.

Hablaba de un supuesto que puede compararse (para un año) a un fondo de inversión que se revalorice un 7% o a una cartera con un 2 o un 3% de RPD cuyos dividendos (de toda su cartera) subieran un 5% año a año.

No seria un mal output.

Otro año sera otra historia, solo hablaba de un año

A ver si soy capaz de explicarlo y puedo retomar mis estudios de magisterio o mejor lo dejo por imposible.

Si yo tengo unos ingresos y necesito reinvertir el 100% de dichos ingresos para mantener el poder adquisitivo de mis ingresos del año siguiente eso implica que este año no puedo gastar dichos ingresos para vivir.

Lo suyo es que mis ingresos suban de forma orgánica al menos como la inflación para mantener su poder de compra. Es decir si el año pasado ingresaba X este necesito ingresar X*1,07 para mantener el poder de compra de dichos ingresos (independientemente de lo que sea X).

Estos 2 casos no son iguales:

-

caso A: Mis empresas me pagan un 7% de dividendo constante y yo necesito reinvertirlos cada año para así tener un 7% más de ingresos al año siguiente. No puedo gastar ningún dividendo porque necesito reinvertirlos si quiero cobrar cada año un 7% más.

-

case B: Mis empresas me pagan un 7% más de dividendo cada año y puedo gastarlos sin necesidad de reinvertirlos porque mantienen su poder de compra. Puedo gastar todos los dividendos y cada año aumentan un 7%.

Por lo tanto lo que determina que mantengamos el poder de compra de nuestros ingresos no es la rentabilidad por dividendo sino el crecimiento orgánico de los dividendos.

Para mi está clarísimo. Si alguien no lo ve claro que intente darle una pensada.

6 Me gusta

Y que conste que hablaba en términos generales porque incluso en Panama hay un tratado de doble imposición en el cual a final de año te retienen el 10% de los dividendos con lo que una rentabilidad del 7, te dejaría solo reinvertir el 6,3%.

Espero que ese 6,3 mas la subida de dividendos que haya me permita mantener si no mejorar el valor real del patrimonio en términos de VAN de los flujos de dividendos esperados a futuro en mi cartera. (si es que la mantengo)

En el ejemplo de la persona que gana los 60.000 euro, es como decir que vas ahorrar e invertir un porcentaje aunque haya inflación. Cada año la misma porque no ganas más.

Malo no es… Pero cubrirte no te va a cubrir de la inflación…

Te vas por las ramas vash tratando de tener la razón.

Yo hable de un caso concreto. Mi caso.

Mi caso es que trabajo y no necesito los dividendos para vivir.

Mi caso o el caso que dije es que el año que viene solo con la reinversión podría probablemente cubrir la inflación en términos del valor de mi patrimonio o del flujo futuro de mis ingresos por dividendos.

Nada mas.

Esta claro que a futuro será mejor que tus dividendos suban un 7% y poder gastarte los mismos cuando no trabajes…, puro sentido común no hace falta hacer magisterio para saber eso.

Pero no viene a cuento.

Solo dije que el año que viene con los dividendos reinvertidos probablemente podría mantener mi capital a pesar de la inflación (o mejor dicho el flujo futuro de la rentabilidad de mi capital.

Ni mas ni menos, pero estáis tratando de convencerme de que lo que he dicho no era correcto y aun no he visto los argumentos mas allá de

. Necesitas el dinero para gastártelo…Pues no

Pero lo vas a necesitar el año siguiente y el siguiente. Pues si o pues no, pero en principio solo me refería a un año

Creo que era simple. Dije el año que viene es negro en mis condiciones concretas y la respuesta es no, no es negro ni me importan tus condiciones.

Pos vale ![]()

Es distinto creo

Hablas de la renta del trabajo y del ahorro que puedes dedicar de eso y ademas partes de la base de que todos los años ganas 60,000.

En mi ejemplo los 60,000 del primer año se convierten en 64,200 el segundo año. Con lo que tu patrimonio a efectos reales se mantiene constante (si la inflación es del 7%)

Y repito…estaba hablando de mi. No necesito los ingresos que me da el capital para vivir y tengo una situación excepcional de impuestos.

No es un caso generico, solo era mi caso

Para ti la perra gorda

No se puede enseñar al que no quiere aprender

UPDATE 13/06/2022

Me encanta recibir visitas en casa, ![]() y tener debate de los “habituales” en el hilo, da caché …

y tener debate de los “habituales” en el hilo, da caché … ![]()

Cuento un par de cosas, recojo un poco ![]() y os dejo a lo vuestro…hay cerveza en la nevera

y os dejo a lo vuestro…hay cerveza en la nevera ![]() …no pongais la música muy alta, por favor.

…no pongais la música muy alta, por favor.

COMPRA/VENTA

Me saltan las compras de MO 48$ (y eso que estaba yo con debate ético acerca de comprar tabaco), TROW (110,61$) y Target (146,53$)… aderezado con leve repunte de precio euro-dolar (cerca de 0.961 EUR/DOL).

Me huelo que me saltará también Intel a poco más de 35$

He retirado la orden de compra de MDT (que saltaría, creo yo), para ver otras opciones, tras la caida global de hoy…

Estoy pensando ampliar más en Realty, que paga al mes y da gustillo.

7 Me gusta

jajajaja te sobra inteligencia y capacidad numérica pero te falta empatía amigo.

Encantado de aprender y corregir, creo que ya lo he demostrado currando el fin de semana.

Pero cuando se trata de querer tener razón porque si, sacar el contexto para justificar tus argumentos es como querer ser el muerto en el entierro, el novio en la. boda y el niño en el bautizo…entonces si que reconozco que no es un problema de no querer aprender; es que no me puedes enseñar ![]()

![]()

1 me gusta

jajajaja, llevas razón, perdona que hemos convertido tu hilo en un patio de vecinas ![]()

La cerveza que no sea cruzcampo que a Vash parece que no le gustan; para mi todas estas bien, incluso la Stendhal de Mercadona me vale.

Buena compra la de MO…creo . La de TROW me da miedo porque veo su performance muy ligado al ciclo de la bolsa pero seguro que a largo plazo también es buena.

Te he explicado el porqué la comparación con la inflación debe hacerse con el crecimiento de las rentas y no con las rentas en si. Es una explicación neutral y universal.

Falta de empatía es burlarse del que intenta enseñarte y para recibir ese pago prefiero no dedicar más tiempo al tema.

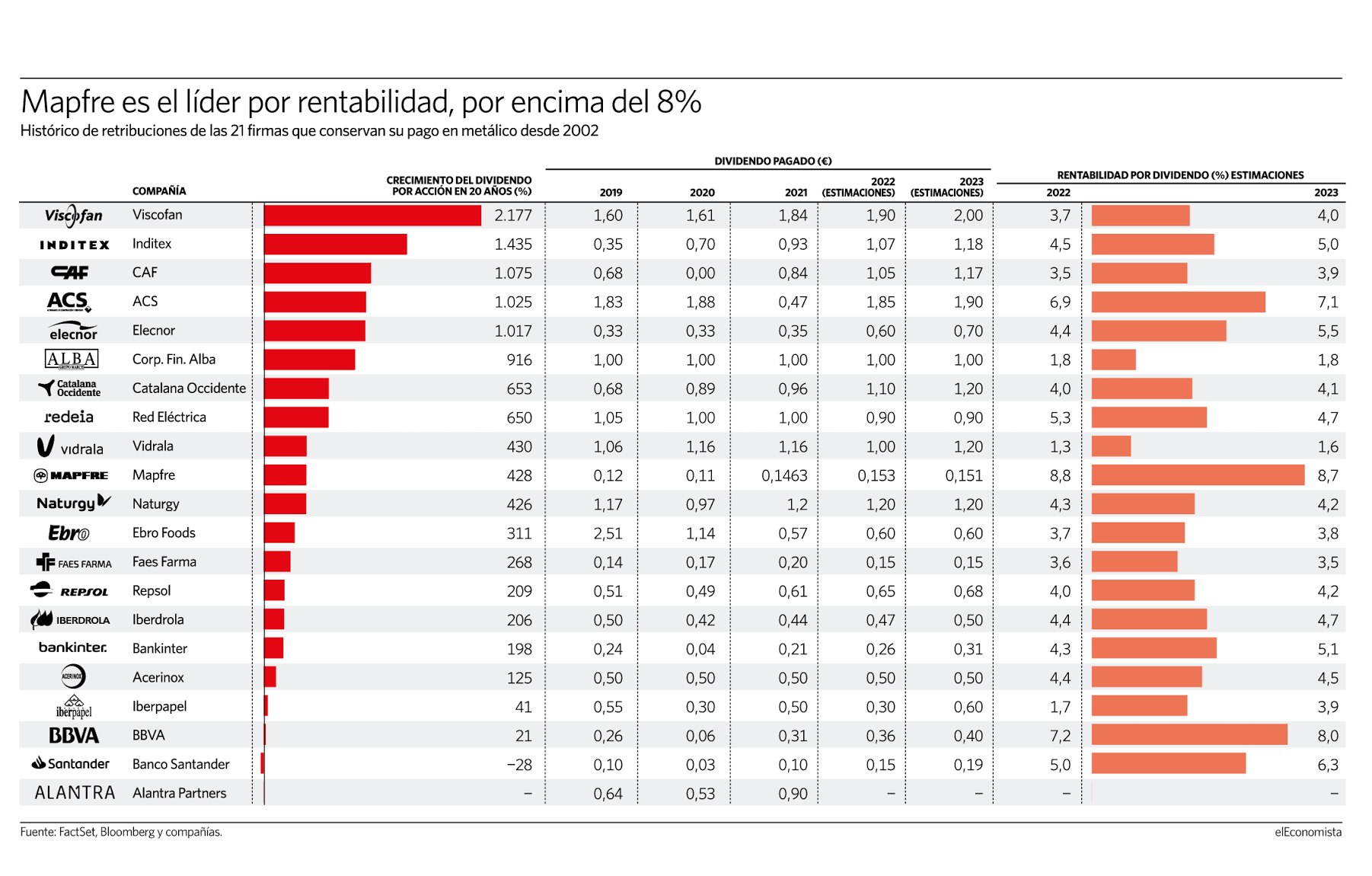

Aquí teneis los ejemplos.

Los crecimientos de los dividendos por acción de los ultimos 20 años de la bolsa española.

Esta claro que no me he debido explicar bien.

Yo no me burle, solo hice una exposición sobre como los dividendos reinvertidos al 7% podían mantener el valor del capital y por lo tanto generar unos dividendos crecientes el año siguiente del mismo porcentaje.

Ni mas, ni menos

Creo que eso no tenia ninguna discusión, ni siquiera lo pretendía.

A partir de ahi, comenzaste con el comentario del Magisterio, Pa ti la perra gorda y que no se le puede enseñar a quien no quiere aprender.

Tu mismo, pero de verdad háztelo ver. Eres mas inteligente que esto.

Dicho eso, demos por cerrado el tema.

No era una discusión para molestarse o molestarte, solo que si respondes con agresividad e ironía no esperes que te lancen rosas de vuelta.

Y de verdad que no estaba en mi animo ofender o molestar, si así ha sido lo siento.

Creo que antes de cualquier comentario “hiriente” he hecho una explicación bastante correcta y aséptica sobre el tema.

Lo de magisterio era un comentario jocoso para indicar que no las tenia todas conmigo sobre mis capacidades pedagógicas para ser buen profesor y explicar correctamente la “lección” … y visto lo visto ya veo que mis dudas no estaban infundadas.

Los que tengan más empatía que yo entenderán que puede llegar a molestar esforzarse por explicar algo y que te digan que te vas por las ramas y que solo intentas tener razón. Espero que al menos a alguien que no tuviese claro el tema le pueda haber servido.

Lo mismo digo

@ironman , no se lo tengas en cuenta a @anbax , el conocimiento tiene arrinconadas las habilidades sociales, y el cachillo de amígdala en el que se concentraron estas está casi única y exclusivamente dedicado a enviarle señales extrasensoriales desde su balcón a la vecina del quinto… dicho lo cual, las matemáticas son de esas cosas que se podrían llamar “inopinables”. Por mucho que ahora haya una turba de ineptos intentando sexarlas como si de impúberes pollitos se trataran, los números son los que son y dicen lo que dicen. E incluso hasta en la luna en ausencia casi total de gravedad 2+2 siguen siendo 4. Otra cosa es que se puedan retorcer a gusto del consumidor, o del que los escribe en la pizarra, hasta que se parezcan lo máximo posible a la respuesta que busca el que lleva la tiza.

En el caso que venís dirimiendo, mí opina que palmas. Si tu tienes un capital que te produce unos rendimientos, los cuales te otorgan una poder adquisitivo, si para mantener este tienes que inyectar dinero nuevo, venga este de donde venga, palmas.

Otra cosa es que a ti te valga esa cuenta. Esto es un poco como aquella otra discusión de RPD Vs TR, en la que había opiniones que manifestaban que mientras se siguieran cobrando dividendos el TR daba igual y por lo tanto si el valor de la cartera estaba en el barro a ellos plin porque seguían cobrando dividendos y por lo tanto la rentabilidad/evolución de la cartera era un matiz sin mas relevancia que el de la estadística personal.

Si tienes que dedicar nuevo capital, no ya para aumentar, sino simplemente para mantener el poder adquisitivo de tu rendimiento percibido eres mas pobre. Porque a tus ojos haciendo crecer ese rendimiento con ese capital hasta el nivel que te permita mantener ese poder adquisitivo previo seguirás estando igual, pero en realidad, como te digo, eres más pobre, porque has dejado de tener ese efectivo disponible para cualquier otra actividad. Que podrás decir que no lo necesitabas para vivir, que si no estaría aparcado en una cuenta, que si iba a ser reinvertido de todos modos, que si la abuela fuma … pero el caso es que ese capital que tendría una disposición adicional o podría generar un rendimiento adicional (riqueza patrimonial adicional) si tus dividendos crecieran orgánicamente al mismo ritmo que aquello que les resta poder adquisitivo, que no es otra cosa que la inflación, ya no lo va a poder hacer. Y no puede porque ha tenido que ser “sacrificado” para mantener ese poder adquisitivo de manera inorgánica.

Un saludo.

8 Me gusta

Créeme que estoy de acuerdo contigo en eso.

Obviamente si crecen los dividendos, tus ingresos crecen año a año siendo invariable el capital aportado. Si dicha rentabilidad crece al mismo nivel que la inflación, esta asegurado tu capacidad adquisitiva.

Estoy de acuerdo con vosotros en eso y no ha discusión. b

En mis afirmaciónes yo no negaba eso. Ni siquiera lo estaba planteando.

Lo unico que dije es que este año (en el entorno jodido en el que estábamos) si las cosas seguían mal probablemente mi RPD en reinversión me ayudarían a mantener en el peor de los casos el poder adquisitivo (si se diera que no subieran los dividendos e independientemente de que las acciones se mantuvieran igual o bajaran de precio). Solo dije eso, referido a un año puntual, a mi situación fiscal y personal.

Mi comentario inicial era solo que en un año concreto y malo, sin coste fiscal y pudiendo reinvertir el 100%, me ayudaría a que no fuera un año perdido contra la inflación.

Creo que yo hablaba de una cosa y el de otra simplemente.

En cualquier caso, no hay mal rollo