Es que lo normal no es tener un piso en alquiler para pagar la hipoteca. Lo normal es tener un piso en alquiler para sacarle una rentabilidad acorde al riesgo que se asume. Yo también tengo un piso alquilado pero sin hipoteca y en mi caso lo alquilo para obtener un rendimiento al dinero que tengo ahí inmovilizado, la alternativa es invertirlo en bolsa que visto lo visto en el momento que se vaya el inquilino actual será lo que haga. El piso lo tengo en un barrio de Sevilla con mucha oferta, Sevilla Este, por lo cual y dado que el inquilino que tengo ahora es puntual y desde hace 7 años nunca se ha atrasado en el pago, el precio al que acordamos la última vez está algo por debajo de la media de precios de la zona. Pero es evidente que si se va y tengo que alquilarlo de nuevo el precio subirá un 20% por lo menos o lo vendo e invierto en bolsa.

Esto es lo importante.

España tiene una densidad poblacional de 93 habitantes por km cuadrado. Los únicos paises Europeos con menos densidad son Suecia, Noruega y Finlandia porque tienen tierra baldia hacia el norte. Y paises del Este tipo Ucrania, Lituania…etc

Aún así, Madrid es la quinta ciudad más poblada de Europa, Barcelona la 17, Valencia la 47, Sevilla la 58, Zaragoza la 63…

Paris, Roma, Berlin, todas esas tienen menos población que Madrid. Barcelona tiene más gente ahí que varias capitales Europeas.

Madrid tiene una densidad poblacional de 5265,91 hab./km² y Barcelona de 15 992,2 hab./km²… Comparadlo con esos 93 de media de España o los 8,7 de la provincia de Soria.

A mi me gustaría también dar la visión que puede tener la gente joven ya que aquí muchos somos propietarios y las viviendas que tenemos en propiedad fueron adquiridas en épocas donde la situación estaba mejor en este aspecto

Yo sí entiendo cuando un joven se queja amargamente de la situación. Los precios están desmadrados y un una persona que está empezando a trabajar a duras penas se puede permitir una habitación con 3 o 4 extraños. Comprar queda fuera de la ecuación ya que llevan pocos años trabajando y con los precios de alquiler actuales es muy dificil ahorrar nada, mucho menos el 33% aproximado que se necesita para una vivienda de 2a mano

Entiendo que muchos jovenes piden regulación, cuando realmente lo que piden es una solución.

Recomiendo este artículo reciente del Economist (detrás de paywall)

EL problema es siempre el mismo, OFERTA. En 3 años un barrio se puede poner de moda y subir los precios porque todos quieren irse a vivir a el, normal que los precios suban, ¡que se vayan a otro barrio con precios mas bajos!. No es una barbaridad que suban el alquiler de 600 a 800 es normal que eso ocurre si hay mucha demanda y poca oferta, eso suele ocurrir en barrios del centro de las ciudades que no tienen posibilidad de aumentar la oferta y sin embargo la demanda sigue aumentando. En Sevilla en el casco histórico hay un barrio que hace 30 o 40 años era un barrio apestado y los alquileres y precios estaban tirados (había mucha prostitución), sin embargo la prostitución se fue a otro sitio y el barrio floreció y ahora es un barrio de los mas cotizados y los precios subieron logicamente.

Lo que indicas de poner el precio según el vecino y no según la ley de la oferta y la demanda no creo que tenga mucho sentido, lo digo porque esa persona que ponga el precio de esa forma simplemente no podra alquilar el piso jamás. Yo mismo tuve que bajar el precio del piso que alquilo en 2009 debido a que no había demanda para los precios anteriores, concretamente tuve que bajarlo de 650 a 500 para poder alquilarlo. La ley de la oferta y demanda funciona perfectamente en el mercado del alquiler siempre que no se extrangule una de las dos partes.

… pero se puede leer el artículo registrandose con una cuenta de correo

Aquí el número completo en PDF

Pues creo que no estoy de acuerdo en lo que indicas. El piso que tengo en alquiler lo compré en 1989 exactamente a un precio en euros de 36500. El piso era de protección oficial y por consiguiente la hipoteca estaba “rebajada” al 11 % a 15 años, la cuota mensual era de 240 euros y el capital adeudado era de 24000 euros, la entrada la conseguí con un prestamo de mi empresa al 12% en 10 años y algunos ahorros. SI vas al INE y actualiza como si fuera una renta el precio te da un valor actualizado de 85000 euros pero si haces lo mismo con la cuota sale 570 euros. Si vas a un banco y mira cuánto te darían por una cuota de 570 euros obtienes que puedes comprar el mismo piso al precio actual de mercado (180000) con una hipoteca a 20 años con la misma cuota, 570 euros por un capital de 110000 euros. Logicamente también tendras que dar una entrada del resto (70000 euros). Quiero decir que hoy es tan dificil como siempre comprar un piso.

No has venido a buen sitio a pedir regulaciones. Aquí sabemos de economía

En aquella época mi sueldo neto era de 135000 pts (811 euros), si actualizo en el mismo ine este sueldo obtengo un sueldo neto actual de 1907 euros que es un sueldo bastante normal ahora. Por supuesto mi mujer también trabajaba aunque cobraba algo menos. Insisto, ahora es igual de dificil alquilar o comprar un piso que en 1990. Si me apuran es mas fácil ahora, en 1990 era imposible conseguir una hipoteca a un plazo superior a 15 años y los tipos de interés normales estaban sobre el 14%, las VPO tenían el tipo subvencionado. Hoy el tipo de interés está sobre el 1,5 y los plazos llegan hasta los 40 años. Viendo estos datos me atrevo a decir que hoy es mucho mas fácil.

Estas en tu derecho de no estar de acuerdo. Solo un apunte, tu estás hablando de tipos de interés y yo del precio de una vivienda. Van de la mano pero no son lo mismo

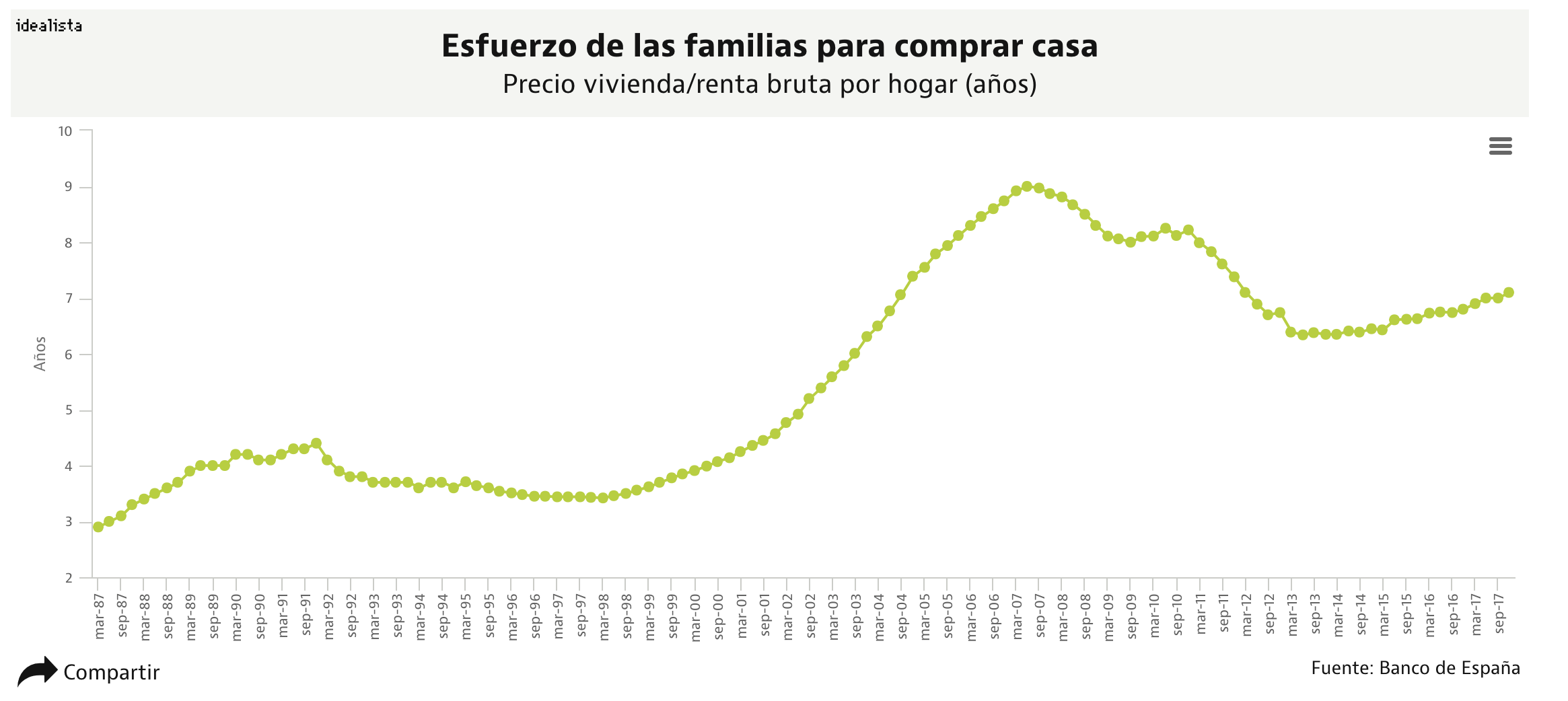

Sin buscar mucho he llegado a este gráfico. Resulta que en 1989 era muchísimo más fácil adquirir una vivienda que hoy día

Es evidente que para BlackRock que compra los pisos al contado era mucho mas fácil en 1990 que hoy comprar un barrio entero. Pero para el común de los mortales el esfuerzo está en pagar la hipoteca. En 1990 había que pagar de entrada si o si el 20% del precio del piso. Los tipos de interés estaban en renta libre sobre el 14 o 15%. Los plazos máximos estaban en 15 años sin excepción. Con estos datos el esfuerzo que un trabajador tenía que hacer en 1990 era superior al que tiene que enfrentarse hoy el mismo trabajador.

Numericamente hablando con los datos que indico. Sueldo neto 811, 11354 al año, el piso 36500 euros era 3,2 veces el sueldo neto anual. Pero la cuota de la hipoteca era 240 euros, el 29,5% del sueldo neto, esa cuota actualizada 570 euros sobre el sueldo actualizado 1907 es el el mismo porcentaje. Es cierto que en el primer caso la hipoteca era a 15 años y en el segundo a 20, pero el sacrificio era el mismo aunque eso sí duraba menos tiempo. También es cierto que el precio actual 180000 euros es 6,7 veces el sueldo neto anual. Pero insisto, el esfuerzo es el mismo, al menos durante 15 años. La barrera de entrada es la misma.

Uf, muy difíciles los cálculos para comparar, aunque algunas cosas me chirrían.

Por una parte comparas una cuota de 540€ a 15 años, pero para calcularlo ahora lo haces a 20 años.

En el simulador de ING me sale que para tener una cuota de 540€ a 15 años tendría que pedir un crédito de unos 90mil€.

En la zona donde vivo no hay nada por ese precio, lo más barato que he encontrado empieza en 185mil€ y es un segundo sin ascensor y a reformar, el piso es de antes de 1989 y por lo que veo en las fotos no han reformado nada desde que lo compraron.

Por otro lado a nivel sueldo comentas que 1907€ es un sueldo bastante normal ahora, aunque eso también es relativo. De primeras depende qué edad tuvieras en 1989.

Calculando en un simulador, para cobrar 1907€ en 14 pagas hoy en día hablamos de un salario de unos 35mil€ anuales. En 12 pagas habría que estar por encima de los 29mil€ anuales.

Si miramos las estadísticas, hoy en día el salario medio en españa es de 23-24mil€ y el salario más frecuente de unos 18mil€. Contando que hablamos de la dificultad de los jóvenes para acceder a vivienda, alguien de 25 años es difícil que esté por encima de esos números.

También hay que tener en cuenta cual era la inflación en 1989 y ahora, y lo ventajoso que es eso para los créditos.

Todo esto es solo para comentar que es muy difícil comparar porque hay muchísimas variables que han cambiado de forma distinta en estos años.

Si me pongo a mirar donde vivo, a 35km de Barcelona, y yendo a algo de la mejor calidad-precio que he encontrado: Un piso de 84m2, 3 habitaciones, con ascensor, sin plaza de parking, año de construcción 2004 -> 240mil€.

Entrada más gastos: 74115mil€.

Hipoteca: 192mil€.

A 15 años sale una cuota de 1130€ al mes.

A 30 años sale una cuota de 600m€ al mes.

Si miramos una pareja de 24 años, que estén cobrando el salario medio (los 23mil€, no sé cuantos jóvenes habrá en esta situación), podrían pagarlo bien (la cuota sería de menos del 30% de sus ingresos), pagando en 30 años lo que antes se pagaba en 15.

Por otro lado, nos queda el pequeño detalle que necesitan los 74mil€ de entrada.

Contando ese sueldo medio de 23mil€, necesitarían ahorrar 1200€ al mes (el 50% de sus ingresos) durante 5 años para tener la entrada. Mientras tendrían que estar pagando un alquiler, he mirado un piso similar por la zona y no bajan de 900€.

He buscado préstamos y veo que ING concede hasta 60mil€ al 3’99%, por una cuota de 1017€ al mes durante 7 años. Esto haría que durante 7 años pagasen de hipoteca+préstamo más del 50% de sus ingresos. Y aún les faltarían 14mil€.

No sé, lo veo complicado. Pero ya digo, las variables son muchísimas.

El que se vea atrapado en un alquiler altísimo y no le permita ahorrar para una entrada, está atrapadísimo ahora mismo.

Sin contar que más de la mitad de los trabajos de los jóvenes son temporales, sin estabilidad, y en la mayoría de los casos sin posibilidad de mejorar.

En 1980 la gente tenía aspiraciones, te podías cambiar de trabajo para mejor facilmente. Ahora, la mayoría se siente afortunado si no va a peor.

Y eso de que un sueldo de 1.900€ es normal hoy en día… cualquier joven se conforma con ser mil eurista, como para “soñar” con 2.000 €

Vamos a ver, estoy comparando los datos de 1990 y hoy sobre el mismo piso que conozco perfectamente su precio entonces y su precio hoy. La mejor cuota que pude encontrar en 1989 para una hipoteca de 4000000 de pts (24000 euros) fue de 240 euros al mes sobre un piso con precio 39000 euros con IVA (por cierto acabo de comprobar que el precio fue de 39000 euros con ITP de 500000 pts, el piso valia 6000000 pero hubo que pagar 6500000). Ese piso se vende hoy (otros similares claro) en 180000 euros. Lo compré sobre plano y mientras lo construian estuve pagando parte de la entrada (1100000 pts), al final al hacer las escrituras tuve que pagar 1400000 pts que no tenía y tuve que pedir un prestamo a mi empresa a pagar en 10 años al 12% de interés. Entre las cuotas del prestamo y de la hipoteca el pago mensual llegaba a 310 euros. Por no liar solo indiqué lo de la hipoteca 240 euros. En resumen, en euros y sin tener en cuenta cómo se va a conseguir la entrada que en 1990 era obligatoria:

Precio en 1990 39000 euros

precio en 2020 180000 euros

hipoteca en 1990 24000 euros

entrada en 1990 15000 euros

hipoteca en 2020 110000 euros

entrada en 2020 70000 euros

Cuota en 1990 240 euros en 15 años (25,36 % sobre sueldo anual de 811 14 pagas)

Cuota en 2020 570 euros en 20 años (25,61% sobre sueldo anual de 1907 14 pagas).

También te digo que en aquella época antes de casarme vivía en casa de mis padres y lógicamente podía ahorrar mucho. Pero eso también sucede ahora. A tener en cuenta que hoy el plazo de una hipoteca para una persona joven de 30 años puede llegar a 40 años. Vuelvo a indicarlo, hoy día en las mismas circunstancias que en 1990 es mucho mas fácil comprar un piso para un joven de 30 años con un sueldo fijo. Naturalmente te estoy hablando de 1990 con un sueldo de 811 euros netos al mes cuando el SMI era bruto de 280 euros.

Entrada en 1990 18’5 salarios.

Entrada en 2020 36’7 salarios.

Y sin mirar los impuestos, que al ser % sobre el total, y el total ser tan grande, también es muchísimo más.

Luego el tema del préstamo, vuelvo a comentar que no es lo mismo 15 años que 20. Esos 5 años de más pagando 540€ al mes son 32400€ euros.

Si pones el préstamo a 15 años la cuota es de 850€, lo que hace un 44% sobre el sueldo.

Más lo que comentaba de los salarios, en proporción los salarios eran más altos en los 80 para el mismo rango de edad y profesión.

Y no he contado el resto de gastos que hay que afrontar con el mismo sueldo. En 1987 me compré un utilitario, un renault 5 GTX que me costó 8113 euros, ese precio actualizado serían 21200 euros, el precio de una Megane tope de gama hoy. Los tipos de interés de esos préstamos estaban al 19%. En 1992 me compré el primer ordenador un 386 SX a 16 Mhz, 1050 euros. Y así el resto de cosas que también había que comprar a parte de un piso. Insisto el esfuezo ahora es mucho menos.

Por cierto, en 1983 viví de alquiler en Barcelona, 168 euros al mes un apartamento de 1 dormitorio, actualizado a hoy serían 625 euros; en la misma zona buscando en Idealista encuentro algún apartamento similar por 750 euros. Logicamente la zona es hoy muy turistica (está cerca de la Sagrada Familia) y sí es cierto que se ha encarecido un poco pero no de una forma extraordinaria.

Insisto que si miras bien el esfuerzo era mayor entonces que ahora. Ese mismo piso al final de los 15 años habrías pagado contando intereses un 49 % mas del precio del piso en 1990. La operación hoy acabarías pagando al final de los 20 años solo un 15 % mas del precio del piso. Eso sin contar los intereses que habría que pagar financiando también la entrada que en 1990 se dispara.

Los tipos de interes interes en los años de la peseta eran mas altos que los de hoy con el euro, si… pero es que la inflacion tambien lo era… el diferencial al final no es muy diferente.

En los años 90 hablas de prestamos hipotecarios concedidos al 11% y prestamos personales concedidos al 15% segun esta fuente el IPC en los 90 estaba en el entorno del 7-8% anual

Hacer una comparación justa de una divisa como la peseta con una como el euro es complicado… Pero vaya, en general una moneda que tiende a depreciarse al ritmo que lo hacia la peseta, favorece a quien contrae deudas… de ahí que los tipos de interés fueran mayores y los plazos menores que en la actualidad con el euro. Al final el mercado se ajusta a lo que hay… El grafico que puso @lomejorporllegar me parece bastante revelador porque está dado en terminos de renta y no son datos porcentuales sacados de contexto.