Añadir a esto. Que tanto Selfbank como Degiro te generarán las plusvalías o minusvalías teniendo sólo en cuenta lo que ellos tienen, por lo que ojo en la declaración de la renta, tendrás que meterlo a mano.

Ejemplo:

100 acciones en Selfbank compradas a 2€

200 acciones en Degiro compradas a 1€

Venta de 50 en Degiro a 1’5€. Degiro en su informe pondrá que has ganado 0’5x50 = 25€, cuando en realidad has perdido 25€, pues el FIFO dice que has vendido las primeras compradas, que fue en SB.

Vendas las que vendas, en el broker que sea, en la declaracion se han de poner las mas antiguas.

Aunque venda las de Selfbank, en la renta se tienen que reflejar las de De Giro.

Es un lio, por eso lo mejor es no comprar acciones repetidas en brokers diferentes, yo lo hago desoyendo mi propio consejo, y en caso de hacerlo, lo mejor es que cuando se tenga que vender, mejor venderlas todas.

Si se quiere hacer algo parecido, lo que se puede hacer es comprar una parte de la posicion de una accion a nombre de uno y la otra parte a nombre de la pareja ya sea en diferentes brokers o en el mismo, esto te evita lios con el FIFO. Cada uno tiene su FIFO particular y no influye en el otro.

@jefedelforo ha contado mas de una vez esta operativa, mismas acciones repartidas para los dos miembros de la pareja.

Eso te da mucha flexibilidad en las compras y en las ventas, sin tener que deshacer una posicion entera de una empresa para no liarse con el FIFO.

Yo lo suelo hacer, entre la cartera de mi mujer y la mia, coincidimos en unas cuantas posiciones.

Eso es, te obligaria a llevar una contabilidad con las acciones que vendes, donde las vendes y si las que conservas pertenecen a un broker o a otro.

Las posiciones que quiero comprar en Degiro (y repetir) son empresas que considero core. En tal caso, si vendiese no me complicaría y vendería el paquete de Selfbank (ni es muy grande ni a día de hoy es un precio “ganga”)

Como en todo tardará un tiempo en ocurrir, pero en esto de los brokers las entidades españolas recibirán otra cura de humildad.

Les vale que actualmente tienen a su favor la reticencia que el inversor medio tiene por naturaleza a dar el paso de salir de país tanto para adquirir acciones no patrias como para operar desde un bróker extranjero.

Además cuentan con el apoyo de “gran hermano”,que D6 y 720 mediante hacen que dar el paso de mirar fuera cueste mucho más aún.

Pero llegará el día que se les acabará la historia y les pasará como siempre con estas cosas. Que por mucho que todos vean venir el camión se quedarán cual conejo deslumbrado en medio de la carretera y les atropellarán una vez más.

Luego tocará la canción de siempre, a llorar a papá estado para que además de aflojarles en regulación y poder coger aire o directamente chanchullear de nuevo abriendoles la mano para deshacerse de carga salarial vía eres les regule la invasión de los malvados operadores extranjeros que han evolucionado en el negocio y ahora osan invadir su paraíso.

Paraíso en el que exprimen al cliente sin que nadie les ponga un pero y sin que tengan que esforzarse ni cero coma en evolucionar hacia un modelo de negocio más dinámico y menos opresor para el cliente.

Y que conste que con esto no estoy diciendo que los de fuera sean ong’s, pero las diferencias en muchos casos son abismales.

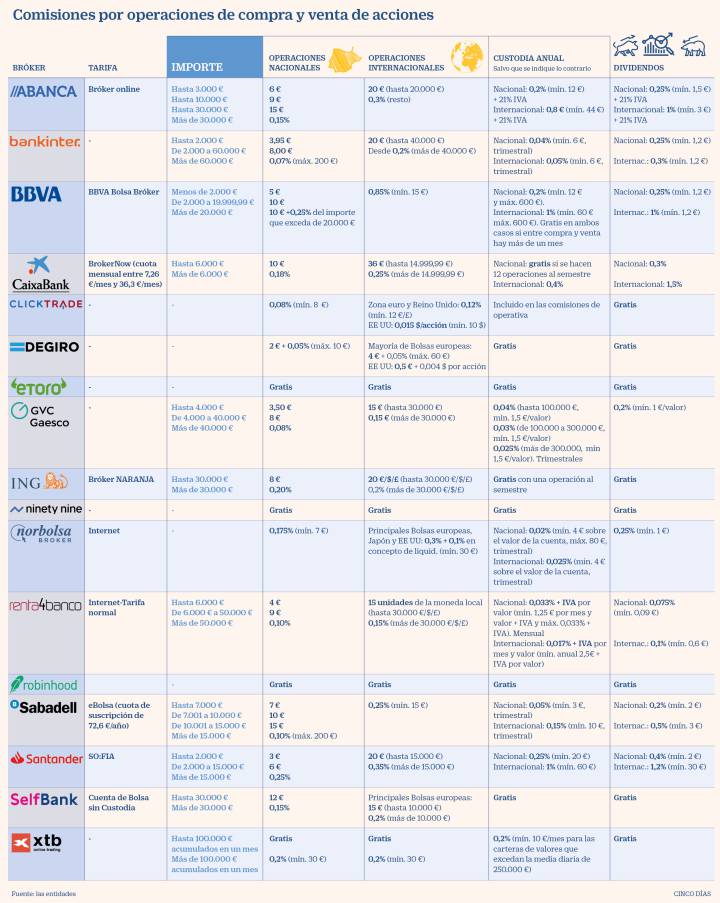

Y esto a las pocas semanas de la aparición de HeyTrade. Muchos actores nuevos en el mercado. A ver si esto hace que los “tradicionales” (ING, Selfbank,…) se pongan las pilas con las comisiones.

Actualmente en España mi opción ganadora es Ninety Nine para la cartera americana y HeyTrade para la cartera española, de Reino Unido y resto de Europa.

Yo creo que con estos dos brokers ya no merece la pena irse a brokers extranjeros como IB o Degiro a compliarse la vida con D6, 720 y movidas con Hacienda.

Si no tienes muchas plusvalías y puedes vender y volver a comprar quizás te interese ClickTrade.

Si esa no es una opción, me temo que no te queda mucho más que valorar ING haciendo una compra semestral o Renta 4 pagando custodia (no es tan alta para valores internacionales).

Hay nuevos brokers como HeyTrade y Ninety Nine que parecen prometedores, pero yo esperaría a que madurasen un poco más antes de meter gran parte de la cartera que creo que es lo que necesitas.

Sé que no te he dicho nada que no hayas valorado ya, pero así está la cosa.

Por lo menos si al final te decides por ING la comisión que cobran ellos por traspasos de salida no es muy alta si algún día optas por cambiar de broker, mientras que con otros tienes que pensártelo dos veces.

Ojalá algún día sea tan fácil y barato llevarte los valores a otro lado como hacer una transferencia.

Viene del hilo de Invertir en Dividendos, tras debate sobre la fiscalidad de una misma empresa depositada en diferentes brokers.

Gracias por las opiniones.

Como comento todo este pensamiento viene de la posibilidad de abrir otro broker paralelo a Degiro, pero no me gustaría tener que estar vendiendo las posiciones que ya tengo…

Pensaba que podía ser tan simple como sumar los dividendos de la misma empresa (si la tuviera en dos broker diferentes) y ya esta. Refiriéndome de cara a la renta del año siguiente.

Entiendo que con la venta de acciones ya se complicaría la historia.

Valoraba probar el broker HeyTrade aprovechando que durante 2022 solo cobra el 0,1% de cambio de divisa para compras USA.

Pero claro supondría por ejemplo tener MMM en degiro y tambien de HeyTrade. Degiro no informa a Hacienda y HeyTrade si. Lo mismo me estoy complicando la vida por 50 céntimos mas de comisiones en Degiro…

Yo estoy en la misma situación que tú. Estoy pensando en abrir cuenta en IBKR porque no me fío de la forma que cambia condiciones DeGiro ni me gusta que no permita traspasar cartera gratis, pero ya de cara a Enero para no complicar la próxima declaración de la renta. El grueso de mi cartera no lo tengo en Degiro por lo que podría plantearme ir vendiendo posiciones y comprando en IBKR pero tendría que estudiar la mejor manera de hacer esto fiscalmente.

Yo también pensaba que al estar todo fuera de España con declarar el total de dividendos de cada empresa sería suficiente. Es cierto que los datos ya no cuadrarían con el extracto de un único Bróker.

A la hora de vender, siempre lo haría vendiendo al completo la posición en Degiro para cumplir el FIFO, pero claro, al comprar en IBKR seguidamente no respetaría la regla de los dos meses (para empresas USA creo que son mas meses) y por lo tanto nada de compensar pérdidas…

En fin, esperemos que la hacienda española mejore y automatice ciertos procesos que facilitarían mucho la vida a trabajadores y funcionarios. El plan está en mente pero todavía estoy informándome para ver como lo puedo hacer. Estaré atento a tus pasos también jeje.

Reconozco que Degiro, dentro de lo que es bróker extranjero con comisiones bajas, es de lo más cómodo. Y halo por mi obviamente.

Con apuntar los dividendos es más que sufiente, y encima es lo que me hace más feliz.

Desde el jueves llevo leyendo el tema de la fiscalidad de divisa, tanto si me animo con IB, como se pongo el cambio manual en Degiro, y me está explotando la cabeza.

Me parece una locura tener que estar sacando cálculos de plusvalía o minusvalía de divisa cada vez que entre un dividendo y quiera compra una empresa nueva con ellos…

Yo seguiré con DEGIRO, para el tema de invertir en europa, españa y tal nos viene fenomenal, y en eeuu algo nos perjudicará con el aumento de coste de cambio de divisa pero por lo demás no está mal, ojala en un futuro sea d verdad 0 comisiones xD.