Buenos días

Tengo un fondo Amundi World en Myinvestor y me gustaría trasladarlo a algún broker extranjero tipo IB, Degiro u otros.

He mirado algo pero creo que solo comercializan ETF. Me manejo muy mal con el inglés y tampoco tengo tantos conocimientos financieros como vosotros ¿Conoce alguien algún broker extranjero que tenga los Fondos Amundi World, Vanguard World, iShares World, Fidelity World o similares?

Gracias

Creo que no me equivoco cuando te digo que no puedes traspasar fondos de una comercializadora española a una extranjera.

Tendras que vender el fondo y comprar lo que quieras. Una vez que has hecho esto y como estas mirando brokeres con tarifas muy baratas, o nulas, te diría que compraras ETF que tienen una comisión menor que los fondos.

Hola Carlitos

Me estoy planteando el pasar unos cuantos años fuera . Pefiero un acceso fácil y cierta seguridad para estos escasos cuatros euros que he conseguido ahorrar

Hoy me ha llegado un mail de FINECT diciendome cuales eran los mejores 5 fondos en lo que llevamos de año. Ni sé porque me apunté en la lista de distribución ni porque lo he leído pero a lo que voy:

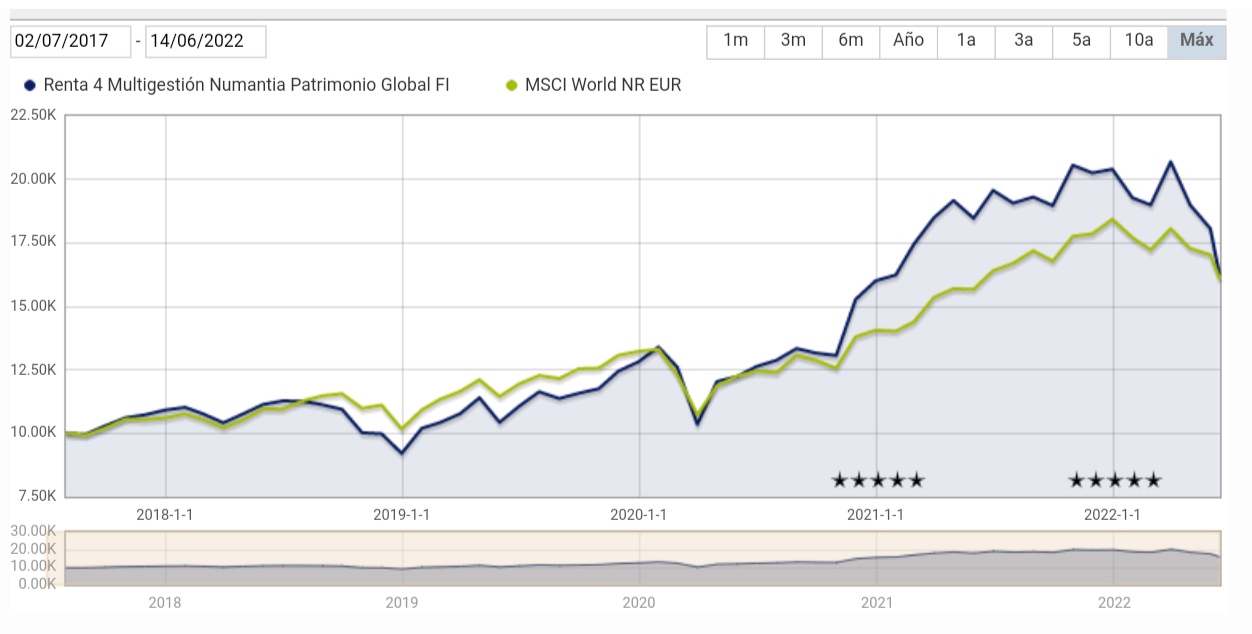

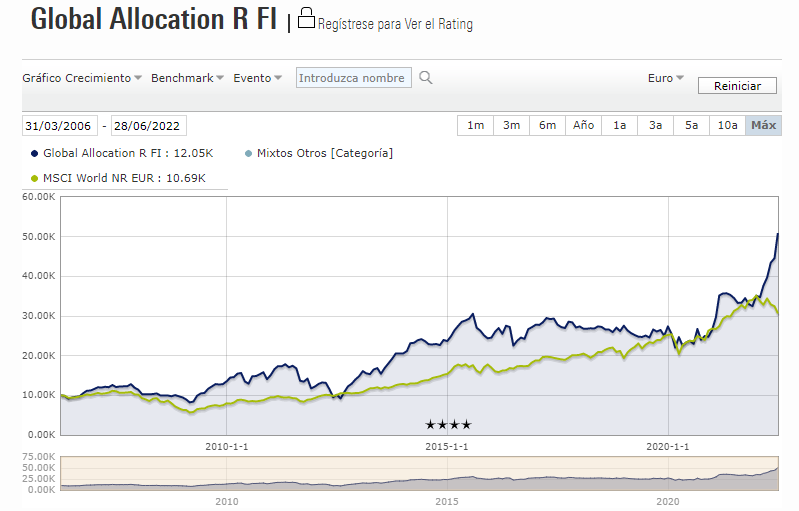

Entre los fondos hay mucha materia prima y mucha energía pero me ha sorprendido uno que tiene mucho historial, Global Allocation que gestiona Luis Bononato en Renta 4. He mirado el máximo pensando que sería algo puntual pero es muy consistente batiendo al MSCI World a 5, 10 y 15 años.

Yo ni conocía el fondo ni el gestor y la verdad es que merece su reconocimiento. La cartera va cargada de opciones largas y cortas que no se descifrar.

Esto sí que es un fondo contrarian de verdad y de los buenos a día de hoy. Mañana será otra cosa

Un fondo de cobertura ha subido un 223 % este año gracias a una gran apuesta contra las acciones tecnológicas

Coltrane Asset Management cosechó ganancias en dos años por debajo de las empresas de tecnología y crecimiento

El Sr. Manku ha dicho a otros que los rendimientos de Coltrane este año reflejan un momento en el tiempo y que lo que importa es el rendimiento a largo plazo. Desde su inicio en 2012 hasta junio, el fondo ha ganado un 19% anual en promedio.

“El éxito se trata de tener un enfoque consistente que sea fiel a tu visión del mundo, mantener los pies en la tierra y la calma”, dijo Manku en un comunicado. “Todavía estamos al comienzo de nuestro viaje, pero esperamos que ya hayamos aprendido algunas lecciones valiosas”…

Me presento, soy Juanjo y acabo de empezar con esto de las inversiones, y me he decidido por invertir en Fondos Indexados.

Tras mucho buscar y leer en internet me he dado de alta en MyInvestor y me he decidido por estos fondos de diferentes tipos comparandolos con los pocos conocimientos que he adquirido.

Mi idea es invertir 3000 euros repartidos en estos fondos y luego hacer aportaciones mensuales de 100 minimo (si puedo ahorrar más pues más).

Os he indicado el porcentaje que creo que debería tener mi cartera de cada uno de ellos.

De Renta Variable (Total un 55%):

(36%)- Para el Mundo Grandes Empresas → IE00B03HD191 - Vanguard Global Stock Index Fund EUR Acc

(08%)- Mundo Grandes Empresas Europa → IE0007987708 - Vanguard European Stock Index Fund EUR Acc

(05%)- Emergentes → IE0031786142 - Vanguard Emerging Markets Stock Index Fund Investor EUR Accumulation

(02%)- Pequeñas Empresas → IE00B42W3S00 - Vanguard Global Small-Cap Index Fund Investor EUR Accumulation

(03%)- Dividendos → IE00BGHQF631 - Guinness Global Equity Income C EUR Accumulation

(01%)- Inmobiliario → IE00B83YJG36 - iShares Developed Real Estate Index Fund (IE) Institutional Acc EUR

De Renta Fija (Total un 45%):

(16%)- Europa → IE0007472990 - Vanguard Euro Government Bond Index Fund EUR Acc

(07%)- Inflaccion EUR → IE00B04GQR24 - Vanguard Eurozone Inflation-Linked Bond Index Fund EUR Acc

(22%)- Mundo → LU0389812933 - Amundi Index J.P. Morgan GBI Global Govies AHE-C

¿Que os parecen estos fondos?

¿Son muchos? ¿Deberia centrarme solo en un par de ellos?

¿Me recomendais que elimine alguno?

¿Que os parecen esos porcentajes? teniendo en cuenta que preferiria cierta seguridad antes que grandes beneficios.

Muchisimas gracias por la ayuda y los consejos que me deis, y por haber leido hasta aquí mi post.

En el global ya llevas el porcentaje de Europa que corresponde por capitalización, al incluir otro fondo solo de Europa lo que haces es sobreponderar esa región.

Si es lo que quieres genial, de lo contrario se puede simplificar todo muchísimo con dos fondos, el de RV global y uno de RF y fin. Quizás tres fondos si quieres llevar el de mercados emergentes, pero más fondos con un peso tan pequeño como un 1% no creo que haga más que añadir complejidad innecesaria.

Si vas a indexarte cuanto más sencillo mejor. Los fondos ya están suficientemente diversificados en su interior.

Desconozco cuál es tu perfil inversor, tu tolerancia a la volatilidad y tu horizonte temporal. Pero si te quieres reducir a 3 fondos: 80 world, 10 emergentes,10 small caps

Fin.

Un saludo

Hola

Gracias por la respuesta, mi perfil de inversor es conservador por eso la parte de los fondos de RF (en plan Variable: 60% y Fijo: 40%) me gusta tener ciertas garantias minimas…