Yo lo preguntaba porque en R4 antes tenían las dos clases pero ahora he visto que solo se puede aportar a la Institucional o Investor, que se supone que es la que van a cerrar… lo que me choca bastante porque con el Vanguard Global es justo al revés

Buenas, a ver si alguno sois tan amables como para aclararme algunos conceptos que, claramente, no entiendo respecto a las comisiones de los fondos.

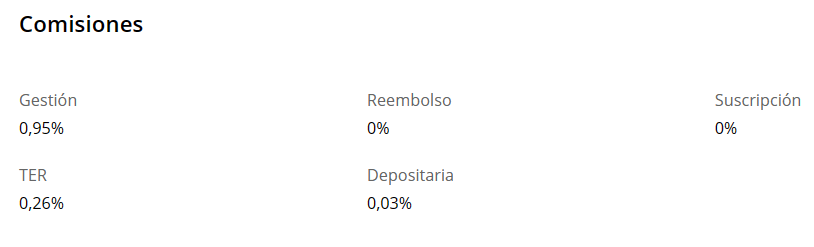

Hasta donde yo tenía entendido el TER es, grosso modo, el porcentaje de los gastos que te cobran por tener/gestionar/etc. un fondo de inversión. El caso es que estaba mirando un fondo monetario para no tener el colchón de seguridad en cash puro y duro y me he encontrado lo siguiente en las comisiones del fondo:

Yo entiendo que sí, la comisión de gestión deberia estar dentro del TER. Cierto que fuera del TER hay otros gastos pero entiendo que no este. ¿Has consultado los datos en otra fuente por si fuera un error?

Saludos

Fuera del Ter solo debería excluir la lamentable comisión por custodia y las comisiones de suscripción

y de reembolso como las más significativas, que en tu ejemplo ya separa y son 0%.La que seguro que va incluida es la de gestión.

He buscado y he encontrado que han registrado un hecho relevante en la CNMV que cambian la comisión de gestión del fondo a partir del 1 de enero de 2023 al 0,95% (sin ser concluyente con lo que he encontrado, creo que antes era 0.22%), así que sospecho que el TER que muestran lo están calculando con los datos antiguos o directamente no lo han actualizado.

¿Está comprando fondos en el momento equivocado? Aquí está cómo saberlo.

La inversión exitosa es contraria a la intuición. A diferencia de, digamos, una película de acción, desea que sus inversiones sean lo más aburridas posible. Los fondos ideales en los mercados volátiles de hoy en día no son los de tecnología sexy o de crecimiento agresivo, sino los fondos de asignación o equilibrados predecibles y serios que están bien diversificados entre acciones y bonos.

Una serie de estudios indican que la mayoría de los inversores tienen un mal momento cuando se trata de comprar y vender fondos mutuos, y cuanto más volátil es el fondo, peor es su momento. Una razón es psicológica. A los inversores les va mejor en los fondos equilibrados de Eddie constante porque no persiguen el rendimiento en detrimento suyo. “No obtienes el FOMO al ver, ‘Oh, Dios mío, subió un 60%, será mejor que entre’”, dice Russ Kinnel, director de investigación de gerentes de Morningstar, refiriéndose al Miedo a perderse algo . “Y no tiene que entrar en pánico” cuando un fondo balanceado de bajo riesgo cae una cantidad modesta…

Una consulta. Desde que página puedo ver el dividendo que reparte un fondo de distribución. Debo estar torpe y espero porque hw cogido uno aleatorio y ni en Morningstar ni en investing por ejemplo he conseguido dar con un historia se distribución como si una empresa dividendera se tratase.

También he buscado ese dato en muchos sitios. Cuesta de encontrar en las páginas de las gestoras. Lo más fácil para mi es buscarlo aquí: https://www.teletrader.com. Con el ISIN del fondo te sale los últimos dividendos de varios años.

Me estoy planteando invertir en Mediolanum. No en sus fondos, sino comprar acciones del banco. Cada día veo más gente de clase media bien, sueldos por encima de la media, metiendo pasta en sus fondos, PIAS y demás inventos del demonio. Luego les preguntas que dónde están invertidos y te dicen que no saben, que eso lo lleva su Family Banker. Y mientras tanto pagando unas comisiones predatorias.

No llevo la acción, pero sí te puedo decir que sé como trabajan, y también me he planteado comprar la acción. Tienen todos los mimbres para comer muchísimo dinero dedicado a inversión de los particulares, al menos en España