Puede ser un indicador complementario al índice Bernardos.

2 Me gusta

No deja de ser curioso llamar “activo de riesgo” a la inversión en la eurozona. ![]()

7 Me gusta

¿Es fiable el Medalist Rating de Morningstar para valorar la calidad de un fondo? ¿Qué sistema usáis para ordenar los fondos de una categoría de mejor a peor?

Leo un poco los informes sobre la metodología y comparo si son baratos o caros. Luego miro la rotación de la cartera y cuánto se diferencian del índice. Luego miro si generan alpha de forma recurrente. Claramente miro cuál es el benchmark que usan.

La medalla me dice si son baratos respecto asu categoría y mercado y si el equipo de gestión es estable o no.

De un mismo fondo distintas clases pueden ser oro o bronce, incluso llegar hasta negativo solo por las fees.

2 Me gusta

Un fondo de cobertura impulsado por noticias recauda 100 millones de dólares para negociar con las primicias de los periodistas

El objetivo de la primera historia de Hunterbrook cuestiona la ética de tomar una posición corta en sus acciones

…

El negocio es un esfuerzo por combinar el tipo de periodismo de investigación que suelen hacer las redacciones con un fondo de cobertura largo-corto . El fondo, Hunterbrook Capital, realiza operaciones basadas en primicias descubiertas por periodistas en la sala de redacción, Hunterbrook Media, que está separada por una capa de cumplimiento. Esas primicias sólo se basarían en información disponible públicamente…

…

“Hunterbrook no es una organización de noticias. Es un fondo de cobertura que sensacionaliza la información pública para manipular el mercado de valores para enriquecerse a sí mismos y a sus inversores”, afirmó el portavoz de la UWM.

Hunterbrook Media se centrará en trabajos de investigación y reportajes extranjeros en regiones poco cubiertas, financiando su periodismo con honorarios del fondo de cobertura, en lugar de publicidad o suscripciones.

“Nathaniel y yo creíamos que las herramientas para informar y las personas que lo hacían, periodistas y especialistas [de inteligencia de código abierto], estaban radicalmente infravalorados”, dijo Koppelman…

…

Han reclutado a tres reporteros de tiempo completo y a un grupo de trabajadores independientes en el extranjero que han escrito para los principales medios de comunicación, incluidos el Financial Times y Reuters, en lugares como Brasil, Mongolia y Namibia. Hay un único operador a tiempo completo en el lado de los fondos de cobertura, Courtney Dunlevie, anteriormente de Commonstock y Morgan Stanley…

…

Negociar con información material no pública, que los periodistas descubren periódicamente, podría constituir fraude de valores. Para evitarlo, el grupo ha encargado a su asesor general, el ex abogado de la Comisión de Bolsa y Valores de Estados Unidos, Fitzann Reid, que decida si un artículo del lado informativo de Hunterbrook puede compartirse con su fondo de cobertura…

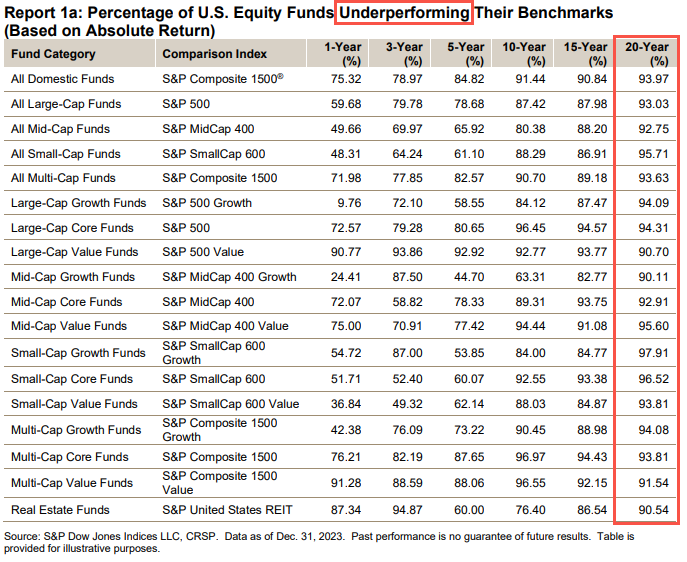

O dicho de otra manera: más de la mitad de los fondos activos globales lo hacen peor que el índice a 3 meses vista.

Si aumentamos el plazo… pa’ qué contarte.

6 Me gusta

Las matemáticas de Bogle. Si no contamos los gastos, la mitad de los fondos activos lo hacen mejor y la otra mitad peor. Con unos gastos medios de 1,5% los hacen de media un 1,5% peor.

Pero Bogle demostró algo bastante más importante: que sorprendentemente la gestión activa no solo cuesta dinero sino que además su impacto en el rendimiento total es negativo porque son muchos menos de la mitad los fondos que superan al índice ni siquiera a medio plazo. Y eso sin tener en cuenta los que cierran al cabo de unos años, que son la inmensa mayoría, porque los resultados no han estado a la altura, como han cerrado ya no se puede medir nada. El hallazgo de Vanguard fue demoledor, a nadie se le había ocurrido nunca hacer un estudio riguroso sobre esto.

Por eso para mí solo tiene sentido la gestión activa si es porque buscas exclusivamente acciones con una finalidad concreta o de un universo concreto, no solo maximizar el total return: por ejemplo que generen dividendos crecientes porque quieres un flujo creciente de cash sin complicaciones de comprar y vender participaciones. O quieres acciones de sectores concretos, por ejemplo de muy baja volatilidad y solo en tu moneda local por la razón que sea. Aquí los ETFs también han ido metiendo la patita pero es mucho más difícil comparar rendimientos.

2 Me gusta

A mí hasta me sorprende que un 7% de los fondos de gestión activa superen al S&P500 en los últimos 20 años. Quizás no se contabilice los que se han quedado en las cunetas ![]()

https://twitter.com/allocator_asset/status/1706179693643276572

2 Me gusta

Seguramente. Lo que harán es coger los fondos activos que hay hoy con 20 años de antigüedad y mirar los que superan al índice. De los fondos activos que se podían contratar hace 20 años y hoy no existen… nada se sabe.

Vamos, que la probabilidad de contratar un fondo activo y 20 años después haber superado al índice, probablemente no sea del 7%, sino bastante menos.

Sesgo de supervivencia one more time.

Edito, del enlace que aportas:

1 me gusta

El problema de esa tabla es que no te dice por cuanto es el underperfomance.

Porque no es lo mismo subir un 50% de lo que sube el SP500 que subir un 99.9% (que también es quedar por debajo del índice).

De hecho los fondos de Vanguard siempre quedan por debajo del índice. Y posiblemente el 97% de los fondos indexados también lo hagan (salvo los que son sintéticos o alguna cosa rara). Cierto que en USA ya hay algunos fondos indexados sin comisión (veremos si llegan algún día a España) que esos quedarían exactamente igual (más/menos el track error) pero por ahora …

Y luego también importa la pasta gestionada. Porque si el 3% de fondos que baten al mercado gestionan el 99% del capital la gestión activa en conjunto sería mas rentable que la pasiva. Y los que estarían en la otra parte haciendolo peor serían los stock pickers individuales (aka foreros).

Así que con esa información nos quedamos como estábamos. Como suele pasar con todas estas tablas/gráficos de fintwit.

1 me gusta

¿Y donde está el negocio ahi?

Explicado en 01:55

")

1 me gusta

Por favor , no me pongáis enlaces a elEconomista que parece el Pulgarcito.

Han tenido que quitar los comentarios de las noticias por que en cada una de ellas aparecían comentando una media de diez personas poniéndolos a parir.

Estaba aquí pensando que tengo el fidelity index world (EUR) al que aporto mensualmente, y también el de Myinvestor Value que es el primero que contraté y he dejado de aportar hasta que el world tenga mayor tamaño. La cosa es que me gustaría completar con uno o dos fondo más.

No se si incorporar el Myinvestor Nasdaq 100 o alguno de mercados emergentes (estoy abierto a recomendaciones), o ambos.

¿Como lo veis?.

A mi Myinvestoy Nasdaq 100 no me gusta nada. Si te lees el folleto es un fondo de gestión activa y pude invertir en activos propios de Myinvetsor (como la mierda esa que dicen que da un 15% de rentabilidad y que se dedica a comprar empresas y aplicar la excelencia en la gestión para hacerlas rentables , hasta ahora han comprado una perfumera y una agencia de viajes , tócate los…) A mi ya me lo hicieron en otros gestores de renombre lo de invertir en sus chorradas y luego darse el trompazo. Todavía algún sinverguenza en la planta novena de un edificio en la calle Serrano me dijo que un 25% de rentabilidad en diez años estaba muy pero que muy bien.

Ya escribí un post en este mismo foro al respecto de ese fondo.

Myinvestor no hace casi caja con los indexados de las grandes gestoras , los utiliza de gancho para vender productitos mas beneficiosos para ellos y mas ruinosos para nosotros. No piques, que después de mas de 15 años lidiando con fondos a mi me ha engañado todos.

P.D.: Si no lo tienes claro cómprate el mundo (un msci world con Amundi , Vanguard o Fidelity) y cuando veas algo muy muy claro que te gusta mucho traspasas del mundo a ese fondo. Esa es la gran ventaja de los fondos , poder traspasar de uno a otro sin pasar por hacienda. Puede sacar y volver a meter cuando quieras.

P.D: Fidelity tiene un tecnológico pero la comisión es un 1.5, Bankinter tiene otro indexado al Nasdaq pero también al 1.5. Yo creo que con el world o el sp500 ya llevas tecnología a punta pala.

P.D.: SP500 o bolsa europea por diversificar, mis recomendaciones por comisiones baratas y cierta categoría en los gestores (que manda hu…os que los mejores gestores sean los mas baratos):

FIDELITY S&P 500 INDE “P” (EUR) (IE00BYX5MX67) ,la comisión mas barata en sp500

Amundi Index Solutions - Amundi Index MSCI World IE-C (LU0996181599) “el mundo”

Vanguard Global Stock Index Fund EUR Acc (IE00B03HD191) “el mundo”

Amundi Index MSCI Europe IE-C (LU0389811539) “europa”

VANGUARD EUROPEAN STOCK IX “EUR” (IE0007987690) “europa”

VANGUARD EURZ ST IDX “INV” (EUR) (IE0008248795) “europa”

VANGUARD U.S. 500 ST IX “INV” (EUR) (IE0032620787)

FIDELITY MSCI JAPAN I “P” (EUR) (IE00BYX5N771) un japones por diversificar un poco

P.D.: Mírate Trade Republic y N26 , son dos bancos alemanes que dan un 4% en las cuentas. Tampoco es tan mala idea tener algo en renta fija sencillita.

Y ya por poco te adjunto un enlace a un excelente foro en español dedicado únicamente a fondos de inversión. También se aprende un huevo , como aquí.

9 Me gusta

Prefiero Rankia para ver cartera de fondos de personal y explicaciones de fondos. Forobogle tiene su filosofía y dejan fuera muy buenos fondos para seguirla.

Ahora tienes monetarios si no te quieres complicar mucho la vida también hasta que te decidas por un “pata negra”. Yo tengo un world combinado con el Baelo Dividendo Creciente A por ejemplo…

De los fondos de MyI no he oído grandes cosas…

Para los que apuesten por la recuperación de Argentina, sabéis si que fondo hay que invierta en sus empresas? Quizás algún indexado?