Siguen partiéndose el pecho en su lucha contra la especulación y su labor de protección ante el pequeño accionista …

Un saludo.

Siguen partiéndose el pecho en su lucha contra la especulación y su labor de protección ante el pequeño accionista …

Un saludo.

Buenos días foreros!

Alguien tiene experiencia en el traspaso de un fondo de un banco a otro? Pedí en agosto a Openbank que solicitara el traspaso de un fondo Amundi MSCI World que tengo en el BBVA a Openbank. Llevo esperando un mes y aun sigo esperando. Según dice Openbank, BBVA puede retener el fondo lo que considere oportuno y no se puede hacer nada sino esperar.

Es asi? Que puedo hacer para trasferir un fondo del BBVA al Openbank?

Gracias!

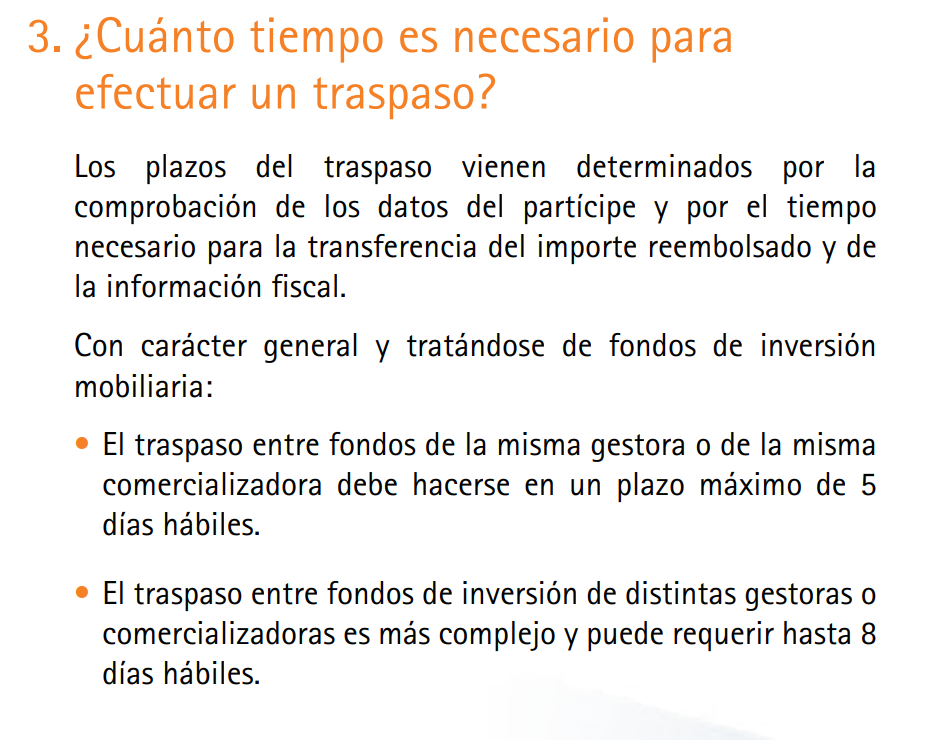

Gracias! Según el documento que me mandas: “traspaso consiste en el traslado de la inversión efectuada en un fondo de inversión a otro fondo distinto”

En el caso que quieras trasladar la inversión en un fondo de inversión (en mi caso el Amundi MSCI world) de una comercializadora (en mi caso BBVA) a el mismo fondo de inversión en otra comercializadora (en mi caso OpenBank). También se considera traspaso por la CNMV y rigen los mismos plazos?

En OpenBank me dicen que no. Que al ser el mismo fondo, no se considera traspaso sino cambio de comercializadora y no esta regulado por la CNMV por lo que no hay ningún plazo y por tanto el BBVA puede tomarse el tiempo que quiera. Lo que pasa es que lo de “el tiempo que quiera” puede ser tan amplío que es como decir que se pueden negar al traslado.

Saludos

Efectivamente, tratándose del mismo fondo es un cambio de comercializador y por lo que pone en este enlace puede tardar incluso más de un mes.

https://myinvestor.es/blog/diferencia-traspaso-de-fondo-y-cambio-comercializador/

Exacto! Ahí lo dice muy claro: “El plazo para que se ejecute la operación puede superar el mes y depende de la comercializadora de origen.”

Es decir, no hay plazo concreto y dependes de que el banco de origen quiera soltar la mano. En este caso, el BBVA parece que tiene la política de alargar lo más posible ya que cobra comisión de custodia.

El problema es que no sé cuánto tiempo puede alargar BBVA el proceso… Si no tiene obligación, puede alargar el proceso de forma indefinida? Es decir, negarse al traspaso?

Gracias!

Y qué problema habria en cancelar ese traspaso que no sabes cuándo se va a resolver y ordenar un nuevo traspaso a un fondo puente en openbank y una vez tengas hecho este ordenar un nuevo traspaso para volver al Amundi que tienes ahora…

Yo es lo que habría hecho desde el principio, porque el banco nunca es tu amigo, y donde no hay regulación impera su ley a su libre albedrío.

Un saludo.

Hablamos de una entidad que está por méritos propios en el Top3 de bancos españoles con peor servicio de atención al cliente. Impossible is nothing ![]()

Es una idea que estaba barajando. Me parecía más limpio el cambio de comercializadora. No podía imaginar que me iban a poner problemas… ![]()

El BBVA en el top3 de peor atención al cliente? ![]()

Si nunca has tramitado una herencia con ellos no sabes lo que es el infierno. Palabra de ex-cliente.

Hace 4 o 5 años traspase un fondo Amundi desde Selfbank a otro fondo Vanguard en MyInvestor. Creo recordar que tardó unos 10-15 días.

Gracias Joanseto,

Si pasaste tu inversión de un fondo a otro fondo distinto entonces es lo que decía ruindog. Esta controlado por la CNMV y tiene un plazo máximo de 5 dias hábiles. El problema que tengo es que quiero mover el mismo fondo de un banco a otro… tendré que hacer como aconseja ciguatanejo y usar un fondo puente en openbank y cuando lo tenga, volver a pasarlo al mismo q tengo ahora.

Siempre puedes elegir como fondo puente un monetario por tener mas estabilidad.

Tienes disponible en Openbank La Francaise Tresorerie (ISIN: FR0000991390)

Ideas de como armar esta cartera pero con fondos en europa?

Me faltan “tech”, finance y staples. El de health, tengo (casi) ese mismo fondo de blackrock mismo (LU0827889485), ACWI hay un fondo indexado para eso.

En tech tengo el " Fidelity Funds - Global Technology Fund Y-Acc-EUR (hedged)" LU1482751903. Pero me gustaria saber si conocen alternativas.

La gran ventaja de un cambio de comercializadora es que el dinero está siempre invertido en el fondo.

El gran inconveniente es el que habéis comentado, puedes estar varias semanas sin acceso a tu dinero.

La opción de pasar por un fondo puente te va a obligar a estar algún día fuera del mercado en cada uno de los dos traspasos. Puedes tener suerte y que esos días la bolsa baje y por tanto tú salgas beneficiado pero también se puede dar el caso contrario.

Tendrías que pensar en tu caso que opción te conviene más. ¿Necesitas tener acceso al dinero relativamente pronto? ¿Quieres salir ya del comercializador o tienes prisa por entrar en el nuevo? ¿Es mucho importe? Con poco te da igual el riesgo de estar fuera unos días del mercado.

Reconozco que me parece más limpio el cambio de comercializadora.

Pero me parece injusto que un banco tarde más de un mes en realizar la gestión. Como decían antes: depende del banco emisor. No creo que para el banco emisor suponga un trámite complicado. Al menos no más complicado que traspasar el dinero a otro fondo en otro banco (operación que tarda un máximo de 10 días). Por lo tanto imagino que es política del banco emisor para intentar cobrarme lo más posible en concepto de comisión de custodia. De hecho al no haber regulación ni información, no se cuánto tiempo van a tardar: si dos meses, cuatro o directamente no lo van a hacer.

Me preguntas si me corre prisa: pues cada día que pasa es un día más que yo tengo que pagarle al banco emisor comisión de custodia (en mi caso unos 3€/día o 60€/mes).

Que harías tu?

Taspasos cruzados. Por ejemplo si tienes Amundi World y Amundi Norteamérica traspasas el World al Norteamerica y el Norteamerica al World

Buena idea. Pero en mi caso solo tengo el Amundi MSCI World y quiero pasarlo del BBVA al Openbank. BBVA cobra el 0.3% de custodia y OpenBank 0%

Piensa que lo que pretendes ahorrar en custodia en varios años se puede evaporar en un par de días fuera del mercado que te pillen mal.

Yo usaría un fondo puente para evitar toda la espera que supone un cambio de comercializadora, pero es más arriesgado sin duda.