Mi recomendación es que revises la operación a través de Inversis. La información relativa a fondos está muy detallada.

2 Me gusta

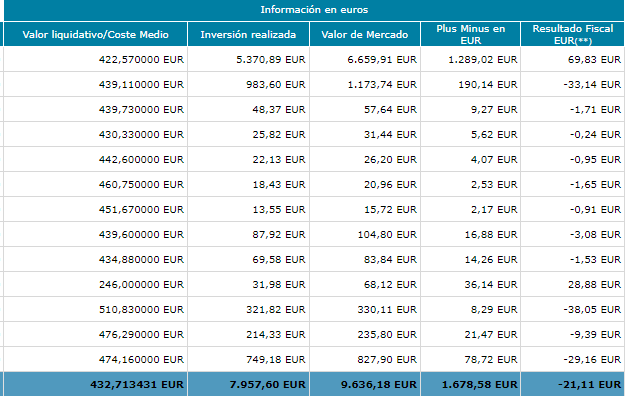

Gracias @ruindog, eso haré. En este caso concreto mirando en inversis a efectos de la renta si vendiese toda la posición de este fondo estaría vendiendo a perdidas?

Porque hasta ahora yo pensaba que estaba ganando dinero con el fondo pero ya no tengo tan clara la cosa ![]()

![]()

A menudo mencionais la alternativa Inversis cuando hay algún contratiempo con MY, y deduzco que si no recimendais directamente Inversis para una operativa exclusivamente de FI será seguramente por un tema de costes, no obstante y como ando buscando dónde poner el huevo para el caso que os comenté pregunto, ¿la opción Inversis para una operativa única y exclusivamente de indexación a través de FI no es viable/atractiva?

Un saludo.

2 Me gusta

Así a bote pronto lo primero que se me ocurre es que la posición que mantenías en ese FI que has vendido fuera fruto de un traspaso proviniente de otro FI en el que acumulabas minusvalías. Tras el traspaso el valor liquidativo del nuevo FI, el receptor, fue en ascenso de ahí que te aparezcan plusvalías en Euros en positivo pero que estas no sean suficientes para compensar las minusvalías que esas participaciones venían arrastrando del FI origen anterior y de ahí que a pesar de aparecer con plusvalías en en la posición del nuevo FI el resultado fiscal sin embargo te arroje una pérdida.

No obstante esto como te digo es una primera impresión que lógicamente quedará ratificada o no conociendo la historia de los movimientos, y esa solo la conoces tú.

Un saludo.

3 Me gusta

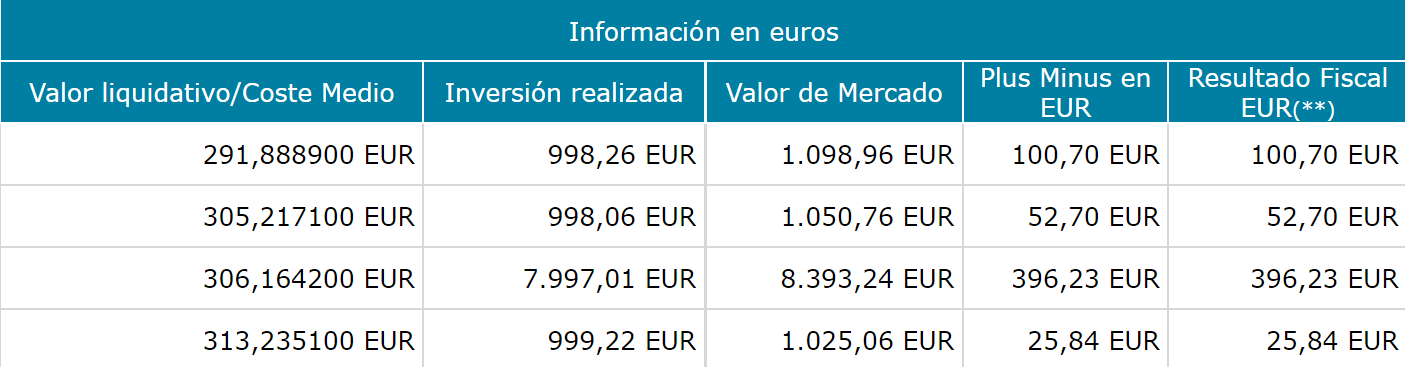

Raro, raro, raro ![]()

Revisando uno de mis fondos veo que los valores de las dos últimas columnas coinciden.

Incidiendo en lo que comenta @ciguatanejo no ha habido traspasos de por medio, solo aportaciones.

2 Me gusta

Gracias a los 2, ya tengo tarea para mirar con tranquilidad este fin de semana.

Inversis es “muy rústico” pero muy completo. MyI es muy básico y simple. Según noticias de MyI en octubre saldrá la nueva app, ya la están testeando clientes voluntarios y ellos claro. Sería un buen cambio que se desvincularan de inversis pero cogiendo todos sus datos vía app, que para acceder a Inversis hay que hacerlo vía web. También tienen más fondos y acciones disponibles en Inversis que no aparecen en MyI, que luego sí que aparecen en la app pero solo para consulta.

1 me gusta

¿Y el tema costes en inversis cómo está en comparación con MY y Openbank por ejemplo?

Para una simple operativa de indexación a través de FI.

Un saludo.

Ostras ahí me pillas, mis conocimientos son más básicos, pero a nivel fondos “sólo” te cobran la comisión del fondo, en las carteras ya te aplican el coste de inversis y la gestión si no me equivoco.

Creo que Inversis ya no tiene cuentas de clientes minoristas (hace tiempo sí).

MyInvestor lo usa como proveedor como lo usa Indexa para entendernos, pero creo que no está la opción de trabajar directamente con ellos.

De todos modos si te gusta la plataforma de Inversis no veo ninguna ventaja a hacerlo sin ser cliente de MyInvestor. Vas a obtener el mismo producto pero con MyInvestor tienes el acuerdo bajo el que no te cobran comisiones.

Espero estar respondiendo a tu cuestión.

2 Me gusta

Gracias @alex_broadcast .

No conozco la plataforma de Inversis y desconocía que no ofrece ya servicios a minoristas. El preguntar era porque en numerosas ocasiones he visto como cuando se han dado problemas en la plataforma a través de MY recomendabais acceder a través de Inversis directamente y me dio por pensar que si la diferencia de costes no era especialmente significativa si con ello se evitaban las aparentemente frecuentes taras de MY pues igual merecía la pena considerar esa opción. Pero por lo que comentas veo que no es posible.

Gracias por comentarlo ![]()

Un saludo.

1 me gusta

Yo no veo pega alguna en abrir cuenta en MYñ, y operar únicamente a través de Inversis.

Como comentan la web es bastante arcaica a nivel visual, pero al final ofrece todo lo que un usuario puede necesitar.

El tema está en que la idea es que una vez se abra la cuenta y esté el invento pitando las complicaciones y quebraderos de cabeza tiendan a cero lo máximo posible, porque esta persona tiene conocimientos muy proximos a cero en estos temas y si con lo que cuesta convencer al personal de que “esto de la bolsa no es un casino” si así de primeras ya le digo que abrimos cuenta en MY pero va a tener que operar y ver sus posiciones, operaciones, etc a través de otra entidad porque en la que se ha abierto la cuenta va a tener habitualmente problemas pues como que o sale por patas y abandona directamente la idea o sin mas le estalla la cabeza.

La parte masoca vamos a dejarla para los que nos va eso de que nos den caña, que al resto de personal le espanta ![]()

![]()

Un saludo.

3 Me gusta

Yo iría a lo simple: si tu familiar tiene ing y escasos conocimientos pues que contrate en ing. Le saldrá algo más caro pero los dos tendréis más paz mental (futuras aportaciones, seguimiento, hacienda, etc.).

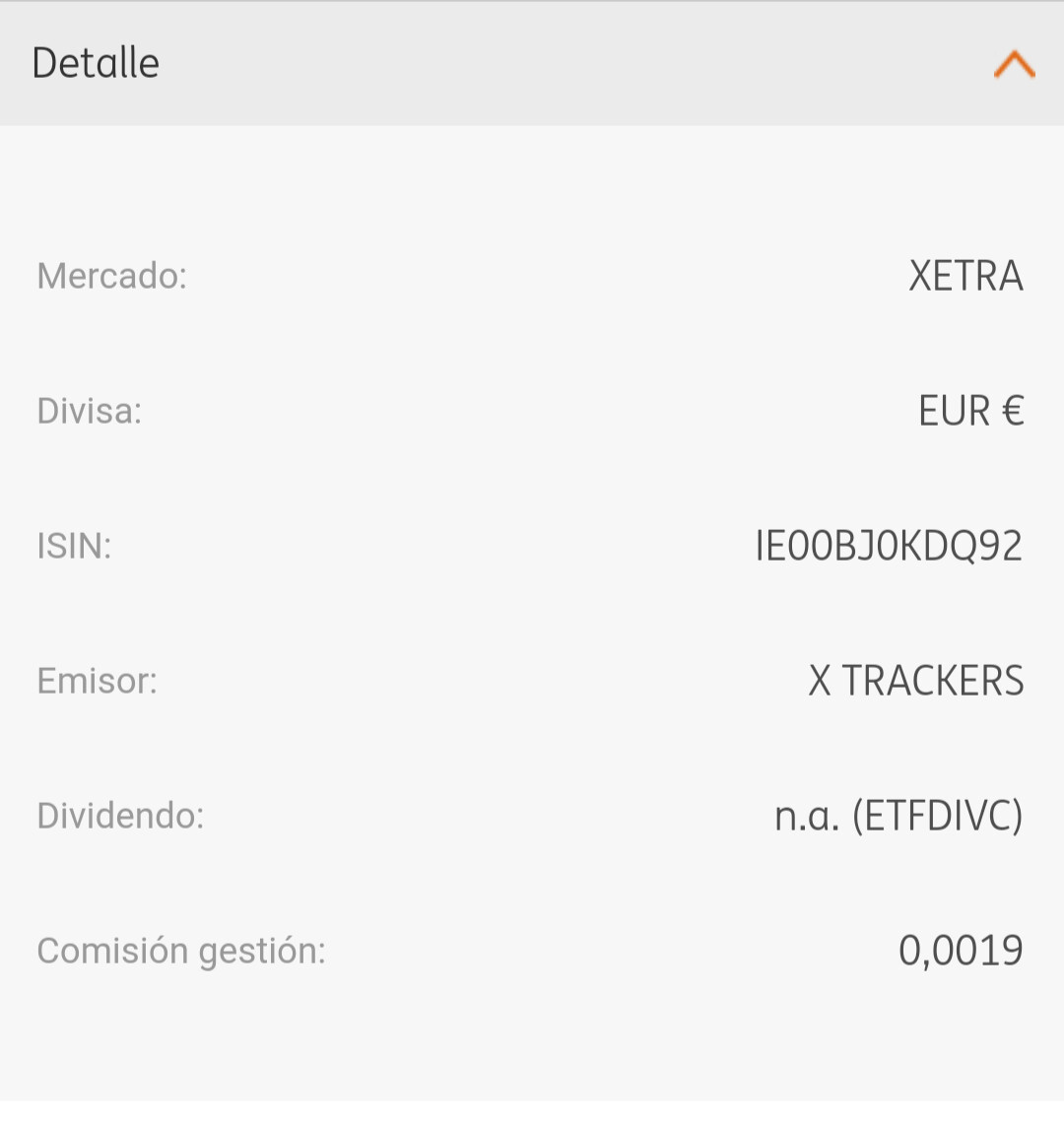

Partiendo de qué no tengo experiencia con fondos ni etf, en ing he visto que hay escasos fondos. Pero hay un etf que igual puede valer (aquí sería necesario que alguien confirme):

Isin IE00BJ0KDQ92

1 me gusta

Totalmente de acuerdo contigo. Aquí creo que aplica bien el dicho “lo perfecto es enemigo de lo bueno”.

Si es mucho dinero para meter al principio me iría a por el ETF.

Si son aportaciones periódicas no muy grandes empezando de casi cero el fondo ING SP500 me parece un producto muy bueno para estos casos, aunque a nosotros nos parezca carísimo (que lo es)

1 me gusta

@Inigoth , @fran tiene que ser FI, no se contempla la opción de un ETF.

El del SP500 de ING le tengo desde el principio en el radar, pero lo cierto es que viniendo a dar este paso tras mucho predicar con el tema de la indexación global como manera mas sencilla y eficiente de intentar meter la patita en el mundo de “la bolsa” para alguien totalmente ajeno a ello quedarnos ahora en el SP sería como descabalgarnos en parte de la teoría madre, pero ya digo que no lo descarto.

MY hice contactos en su día con motivo de estudiar la posibilidad de migrar con ellos una hipoteca, el hecho de que al final se quedara todo en simples contactos ya habla un poco de la sensación que me dejaron en su día, si bien en aquella ocasión el tema inversión era secundario al tema hipoteca, pero sí, los correos que estuvimos intercambiando durante un tiempo, y que aun conservo, releyéndonos me ponen con las orejas muy tiesas con MY. No obstante esta semana tengo intención de contactar tanto con MY como Openbank y a ver que cuentan y que sensaciones van dejando.

Si me diera totalmente igual el tema de los gastos no tendría que pensar nada y directamente me iría de cabeza a R4. Ya he comentado alguna vez que otra que R4 fue en su día uno de mis primeros brokers, y que si lo dejé fue por un simple tema de costes, porque por lo demás a día de hoy todavía no me he encontrado ningún otro broker que haya podido igualar la profesionalidad, conocimientos y eficacia que desplegaron siempre, cada una de las veces que hablamos durante todo el tiempo que trabajé con ellos, y fueron unos cuantos años de aventuras varias y nunca me dejaron sin una respuesta ni una gestión colgando por inutilidad manifiesta de la persona que había al otro lado del teléfono.

Un saludo.

5 Me gusta

Algo mejor que el indexado al SP 500 de ING es el fondo cartera Naranja, que tiene un poco menos de comisiones (TER 1%) y está bastante bien diversificado: 20% SP500, 20% Russell 2000, 20% Eurostocx 50, 10% Eurostocx 600, 10% bolsa de Japón, 10% Emergentes y 10% oro. No recuerdo bien todos los detalles, pero creo que era algo así.

No es un mal fondo si no fuera por sus comisiones elevadas. En caso de elegir uno de ING optaría por ese sin dudarlo. Y en caso de querer ponderarlo un poco metiendo Renta Fija usaría el Fondo Naranja Renta Fija a corto plazo, tiene una duración media de 18 meses y un TER de 0,85%, muy caro para un fondo de RF pero muy buen fondo.

Un saludo y suerte con las inversiones.

6 Me gusta

No conocía el fondo cartera naranja, me lo apunto para echarle un vistazo.

Gracias @AveFenix20

Un saludo.

Los unicos que parecen pasables son:

- ES0116418007 (el 90)

- ES0116396005 (el 75/25)

Lastima que el 50/50 no include mas activos tipo oro y algo de commodities.

Los demas al llevar tanta RF dan sharpe negativo. Quizas lo hagan mejor si los tipos se mantienen y van bajando poco a poco. Cosa que pinta dificil. Si bajan de golpe se iran a las nubes rapidin pero enseguida volveria la volatilidad.

Yo prefiero tener para la RF un fondo diferenciado para poder hacer rebalanceos y ponderar los porcentajes que cada uno crea conveniente, como si decidimos que sea 0, pero da más flexibilidad.

Una situación, como la reciente de la burbuja de RF y la subida explosiva de tipos de interés, se podría evitar con un fondo de RF diferenciado, pero no con un fondo mixto. Vale que esta situación fue una anomalía y no creo que se repita a menudo, pero con 2 fondos diferenciados no aumentas mucho la gestión de cartera ni el TER global de la misma.

1 me gusta