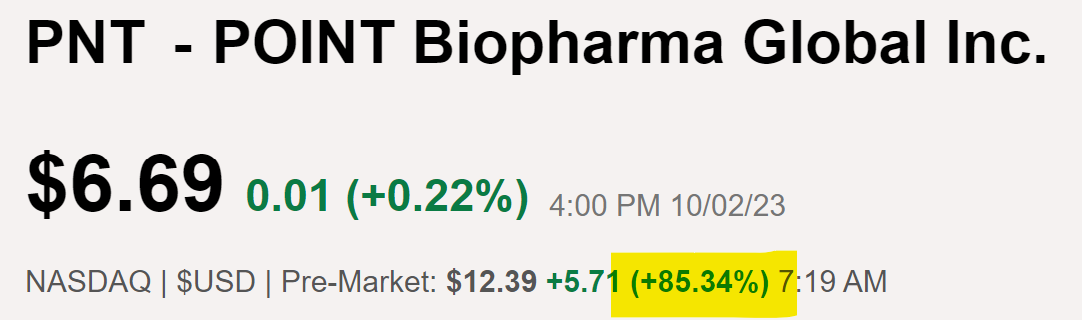

Ni tan siquiera la sigo, pero cuando he visto que no tenía hilo y habias abierto hilo nuevo lo primero que he pensado ha sido en otro spin off.

Que paranoia ![]()

![]()

Un saludo.

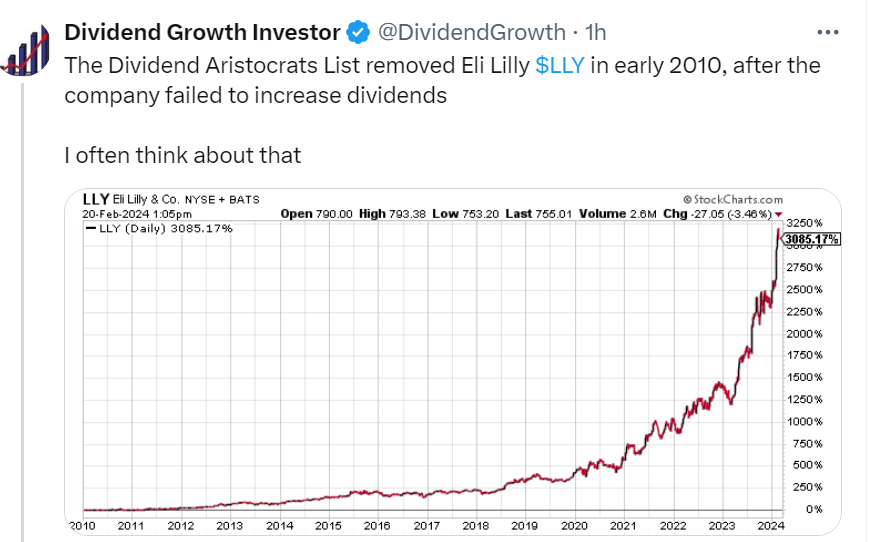

La mejor inversión que he hecho hasta ahora. Un 3 bagger de nada.

Por cierto, filtrada de la CQSS (gracias @ruindog)

La subida en vertical asusta y no volví a comprar tras el primer paquete.

Lástima no haber comprado muchas más

TradingView ofrece este tipo de info a futuro,

¿no es el salto del EPS un poco grande de un año para otro?

Es la media de las estimaciones de los analistas y supuestamente no suelen irse de mucho, las hacen grandes fondos que siguen la empresa. Supongo que por esto está a PER 80, pues se espera mucho crecimiento.

Una opción con mejor valoración, con dividendo y líder en el mismo sector es Novo Nordisk, que compite codo a codo con Eli Lily.

gracias por la respuesta @enric97

De hecho lo del codo a codo llevo hace poco a Novo Nordisk a sufrir una caída de casi el 20% cuando publicó los resultados de los ensayos de fase 3 de su nuevo medicamento en desarrollo contra la obesidad, porque a pesar de que estos mostraban unos resultados positivos aparentemente no conseguían con ellos mejorar lo que Eli Lilly tiene ya en el mercado.

Eso supuso el palo para NOVO-B y un impulso para LLY. El hecho de que LLY mantenga a dia de hoy uno de los medicamentos contra la obesidad con el que hacer sombra a la oferta de NOBO-B, con la gran demanda que presentan actualmente en el mercado este tipo de tratamientos, es uno de los motivos del porqué a las valoraciones que se hacen de LLY.

Un saludo.

Es muy cierto, pero aún así CagriSema (aún no aprobada) supera en efectividad al actual fármaco vendido por Eli, Zepbound. Que sí, machaca en los estudios a Wegovy que es la actual que comercializa Novo, pero aún así, CagriSema está al final de su aprobación y ya le falta poco y en ese entonces ya volverá a competir con ventaja. Que sí. LLY no estará quieta y va un pasito por delante… pero no lleva la suficiente ventaja (en tiempo de lanzar fármacos ni tampoco efectividad) como para comerle el pastel a Novo, pues los fármacos “menos efectivos” de Novo están muy por encima en ventas y márgenes aún vendiendo un producto supuestamente “peor”. Tampoco es blanco y negro y cambiar de tratamiento no es como dejar de comprar zapatos Nike y comprar Hoka. Entiendo que hay muchas inercias dentro del mundo de la salud.

Aún así, pese al gran crecimiento en ventas de Zepbound, el mercado del sobrepeso y diabetes crece y hay espacio para todos de ahí que las ventas de Novo crezcan por encima del 20%, además de que lo hace mucho mejor que Eli en convertir en beneficios esas ventas. LLY crece más, cierto.

Aún así a mi esto me da confianza, Novo no está siendo desbancada ni se ha dormido en los laureles como algunas noticias hacen creer:

CagriSema (Novo Nordisk):

• Weight Loss Achieved: In the REDEFINE 1 Phase III trial, CagriSema led to an average weight reduction of 22.7% over 68 weeks.

• Comparison with Semaglutide: This outcome was superior to semaglutide monotherapy, which resulted in a 16.1% weight loss.

Zepbound (Eli Lilly):

• Weight Loss Achieved: In the SURMOUNT-5 study, Zepbound achieved an average weight loss of 20.2% over 72 weeks.

• Comparison with Wegovy: This was superior to Novo Nordisk’s Wegovy (semaglutide), which resulted in a 13.7% weight reduction in the same study

La ventaja para mi está en que a causa de todo esto Novo está a una valoración notablemente inferior que (creo) que no refleja la realidad del mercado, más cuando Novo lo está petando en ventas, crecimiento, márgenes…

| Valuation Metric | Novo Nordisk (NVO) | Eli Lilly (LLY) |

|---|---|---|

| Price-to-Earnings (P/E) Ratio | 28.78x | 84.05x |

| Enterprise Value-to-Sales (EV/Sales) | 9.68x | 15.6x |

| Enterprise Value-to-EBITDA (EV/EBITDA) | 19.5x | 44.1x |

| Dividend Yield | 1.77% | 0.68% |

Yo para comprar LLY a P/E 84 (trailing) prefiero comprar NVDA a 49…

Eli Lilly en negociaciones avanzadas para comprar biotecnología contra el cáncer estadounidense por hasta 2.500 millones de dólares

El fármaco candidato de Scorpion inhibe una mutación que es una de las principales causas del cáncer de mama, ginecológico y de cabeza y cuello

…

La adquisición por parte de Eli Lilly de la empresa privada Scorpion es el último ejemplo de su estrategia de redistribuir los enormes beneficios obtenidos de sus exitosos medicamentos contra la diabetes y la obesidad Mounjaro y Zepbound para diversificar su línea de productos…

…

Un clásico de Wall Street,

hacen buenas ventas, pero no lo esperado por los analistas,… -8%

¿la codicia tiene un límite?

Lilly pill leads to 7.9% weight loss in late-stage trial, shares jump.

El producto se llama por ahora “orforglipron”, esta criaturitas no pueden buscar un nombrecito mejor?

https://kelo.com/2025/04/17/lilly-pill-leads-to-7-9-weight-loss-in-late-stage-trial-shares-jump/

Espero que le cambien el nombre porque va a ser una risa oir pronunciarlo a la gente. Además que acabe en pron puede inducir a engaño.

¿Y por qué baja un 3%? ¿Esperaban quizá que la pérdida de peso fuera del 20%?

no sé porque cae en picado hoy, esta noticia es de abril, con lo que no está relacionado,

lo van a terminar llamando “la pastillita” o “ozempic en pastilla”

orforglipron

el hermano de Megatron

ayer viendo el tercer partido de las finales vi por primera vez anuncios de Zepbound, y de Wegovy (de Novo).

hasta ahora no los había visto en ese tipo de eventos, y llevo todo el año viendo NBA, ![]()

En España está prohibido publicitar medicamentos que precisen prescripción.

Que curioso.