¿Qué hace esa utility con el payout tan bajo con el resto de los beneficios?

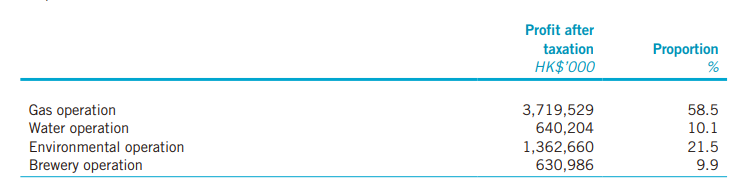

Ciertamente, no es una utility como tal, es un holding de gas (distribución & China gas), servicios ambientales (tratamiento de basuras, power generation…), servicios de agua y una cervecera

El PER = 5 aprox viene por el peso del negocio de gas. Si nos quedamos con la empresa de agua de la que es dueña el holding, el PER de la misma está en torno a 9

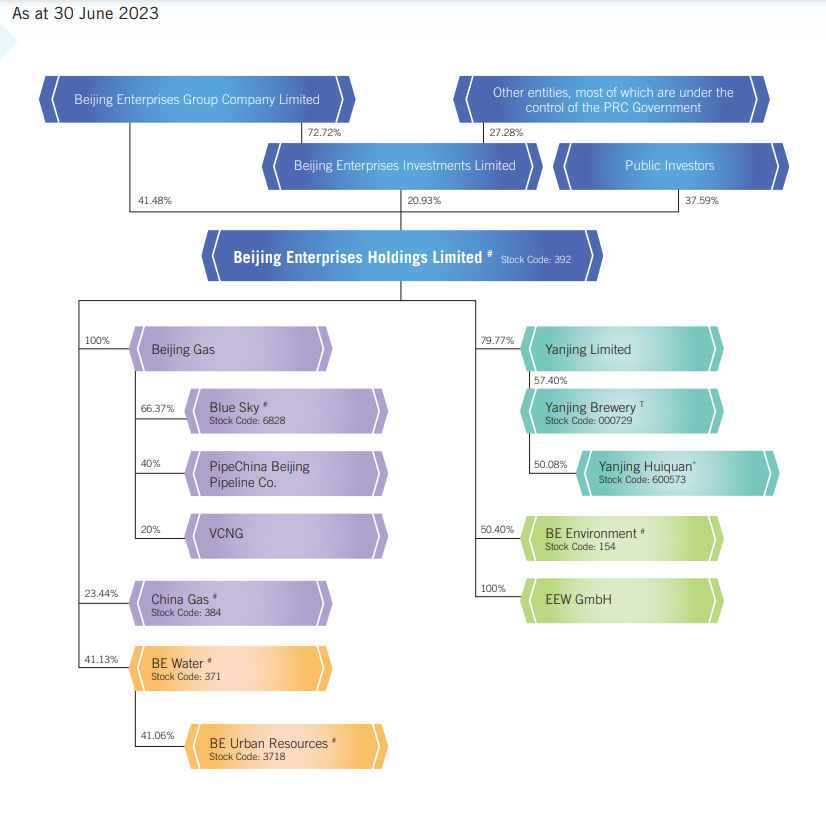

La estructura de estas empresas chinas suele ser bastante compleja, este holding tiene la siguiente

Por lo que para entender bien los negocios, hay que ir empresa a empresa. Y si nos vamos a la empresa de agua en concreto, su estructura también está formada por un conglomerado de empresas, en este caso, posee un 41% de BEURG y un 64% de BEWGEG

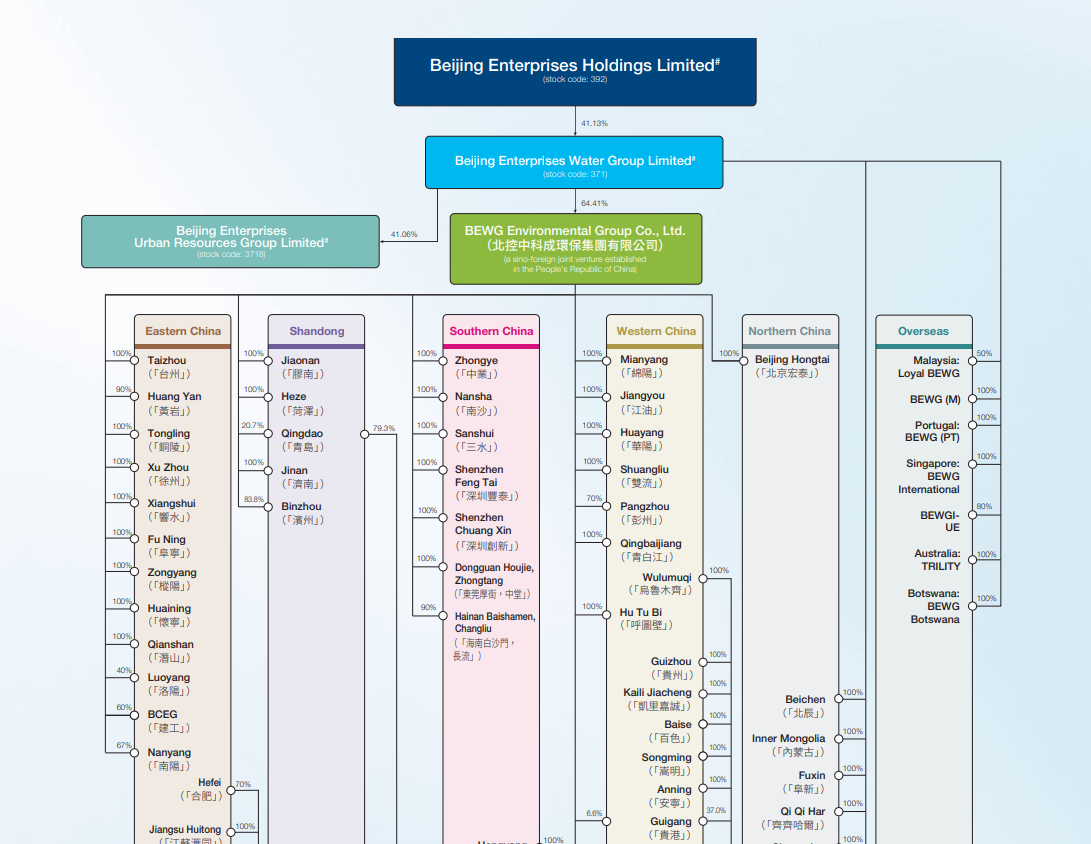

A grandes rasgos, lo que no reparten en dividendo en este negocio lo utilizan es:

Construcción y adquisición de plantas de agua: 83%

Adquisición de propiedades, plantas y equipamiento 17%

Para ir formando ese conglomerado de plantas cuyos servicios gestionan.

5 Me gusta

Invertir en USA vs Invertir en China

4 Me gusta

Gracias por vuestras respuestas, un pequeño update por mi parte.

Tras revisar varias de las empresas que se han mencionado aquí y leerme los documentos para inversores que he ido encontrando en sus webs he llegado a la conclusión que hacer esto bien requiere una cantidad de trabajo colosal, les encantan los documentos tochos con un montón de información que no es realmente relevante.

Eso sin contar con que claro, puedo mirar los números en Morningstar y hacerme mis calculillos de ROIC, dividendo, EPS, expected growth y tal, pero francamente no sé como cuánto me puedo creer esos números, si en EEUU ya tenemos verdaderos artistas manejando el EPS, ni te cuento si hablamos de China ![]() Eso sin contar con que en Morningstar en algunos casos convierten el dividendo a dólares, en otros no, es un poco lioso todo.

Eso sin contar con que en Morningstar en algunos casos convierten el dividendo a dólares, en otros no, es un poco lioso todo.

Me estoy planteando un ETF de dividendos de Emerging Markets para simplificar.

He encontrado este: iShares Emerging Market Dividend UCITS (EUNY)

Si lo quiero en Euros ha de ser en XETRA.

Es un fondo indexado que sigue al Dow Jones Emerging Markets Select Dividend index:

Y este índice engloba a las 100 empresas con mayor dividendo de los mercados emergentes pero aplicando unos mínimos criterios de calidad, no sé muy bien cuáles son exactamente. No es que me guste mucho esto de buscar el dividend yield más alto pero tratándose de emerging markets es una forma de asegurarte el “pájaro en mano” porque el crecimiento del valor de la acción es incierto, tanto puede subir mucho como pegarse una castaña importante.

No sé si alguno de los de por aquí lleváis este fondo.

2 Me gusta

Si se busca invertir en China, China solo pesa un 15% en este etf. Además el ter es altito.

1 me gusta

Si, solo de China y de dividendos no he encontrado en myInvestor que es donde tengo las comisiones más baratas.

1 me gusta

Desde el 2020 tengo el EUNY y el IAPD, mas contento con el segundo ya que está en positivo con y sin dividendos. El otro se ha descapitalizado un 8% aunque con dividendos está un 15% en positivo.

Echa un ojo a este: iShares Core MSCI Emerging Markets IMI UCITS ETF, menos yield pero mas barato y mejor pinta. También tiene versión de acumulación.

Saludos.

1 me gusta

3 Me gusta

¿A quien afectará su deuda de 300.000 millones ? ![]() …¿ Habemus crisis sistémica otra vez ?

…¿ Habemus crisis sistémica otra vez ? ![]()

Entresaco algunos párrafos del artículo de hoy en La Vanguardia

La inevitable caída de Evergrande

“es la constructora más endeudada del mundo, con deudas superiores a los 300.000 millones de euros. Además, no tiene liquidez, ni crédito para finalizar miles de proyectos ya empezados. Representa la mayor quiebra en la historia empresarial china desde los noventa.”

" La jueza, Linda Chan, tras constatar la inexistencia de un plan de reestructuración de la deuda, pese a sucesivas prórrogas, ha nombrado como administradora de la liquidación a la consultora Álvarez and Marsal, la misma que se hizo cargo de Lehman Brothers en 2008."

1 me gusta

¿Son las acciones chinas una operación de valor o una trampa de valor?

Cuando un activo se declara “no invertible”, suele ser el momento de comprarlo.

…

La pregunta es si se trata de una operación de valor o de una trampa de valor. Para que sea lo primero, deben suceder dos cosas.

En primer lugar, las propias empresas deben actuar como lo que son actualmente: un producto de descuento pasado de moda que necesita venderse con resultados tangibles, en lugar de promesas superficiales de crecimiento futuro. Específicamente, las empresas chinas necesitarán reconstruir la confianza de los inversionistas devolviendo efectivo con recompras y dividendos.

En segundo lugar, los inversores nacionales chinos deben recuperar la confianza en el mercado. Los compradores extranjeros podrían aprovechar la recuperación. No pueden conducirlo.

Sólo en cuanto a la valoración, no cabe duda: las acciones chinas son algunos de los activos más atractivos disponibles en los mercados globales. Según Deutsche Bank, el índice Hang Seng cotiza a un múltiplo precio-beneficio a futuro de aproximadamente ocho, es decir, se pagan 8 dólares por alrededor de 1 dólar de ganancias anuales, lo que se compara con valoraciones de las acciones globales de más del doble. Su valor precio-valor contable es inferior a uno.

Tampoco lo son estas empresas en quiebra. Las más grandes, como Tencent y Alibaba, tienen mucha liquidez y siguen creciendo. Están negociando con múltiplos precio-beneficio a plazo de ocho a 13 veces, con rendimientos saludables del flujo de efectivo libre, lo que indica que generan amplios flujos de efectivo después de cubrir sus necesidades de inversión. Si estas empresas volvieran a operar en línea con sus pares estadounidenses, los inversores cómodamente duplicarían su dinero de la noche a la mañana.

…

La causa de estas bajas valoraciones se presenta en dos partes. En primer lugar, hay factores que han dañado la confianza de los inversores en la rentabilidad futura de las empresas chinas: la débil recuperación económica, que obstaculiza el crecimiento de los ingresos y las ganancias en el corto plazo, y las medidas enérgicas regulatorias de Beijing, que restablecen las percepciones sobre el potencial de ganancias en muchos sectores. En la medida en que sus oportunidades de inversión hayan disminuido, las empresas que operan en estos sectores deberían devolver efectivo a los inversores, y en cierto sentido lo están haciendo. Tanto Tencent como Alibaba pagaron dividendos y recompraron acciones el año pasado…

Pero el riesgo geopolítico todavía crea una brecha inevitable entre el valor de una acción china para un inversor internacional (que corre el riesgo de apropiación) y un inversor nacional que no lo hace. La recuperación sólo se producirá cuando los inversores nacionales recuperen su apetito por un mercado de valores que los ha tratado mal en el pasado…

…

Las señales de intervención oficial hicieron que las acciones subieran un poco el martes, pero las compras respaldadas por el Estado por parte del “equipo nacional” no producirán una recuperación sostenida. Más prometedora es una decisión del organismo a cargo de las empresas estatales de comenzar a evaluar a los administradores con base en el desempeño de las acciones de sus unidades cotizadas, mientras que el regulador de valores está presionando para que se apliquen dividendos, recompras, fusiones y una disciplina más rápida para la exclusión de los emisores que se porten mal.

Los inversores chinos se preguntan, con razón, si el mercado se gestionará según sus intereses, pero como es poco probable que el sector inmobiliario se recupere pronto y los controles de capital son más estrictos que nunca, carecen de otros lugares donde depositar su dinero.

Una reactivación del mercado chino basada en devolver efectivo a los inversores sería una medicina dolorosa para un conjunto de empresas que hace una década parecían destinadas a conquistar el mundo, pero haría realidad el comercio de valor, dando a los inversores extranjeros una última oportunidad de retirar dinero.

4 Me gusta

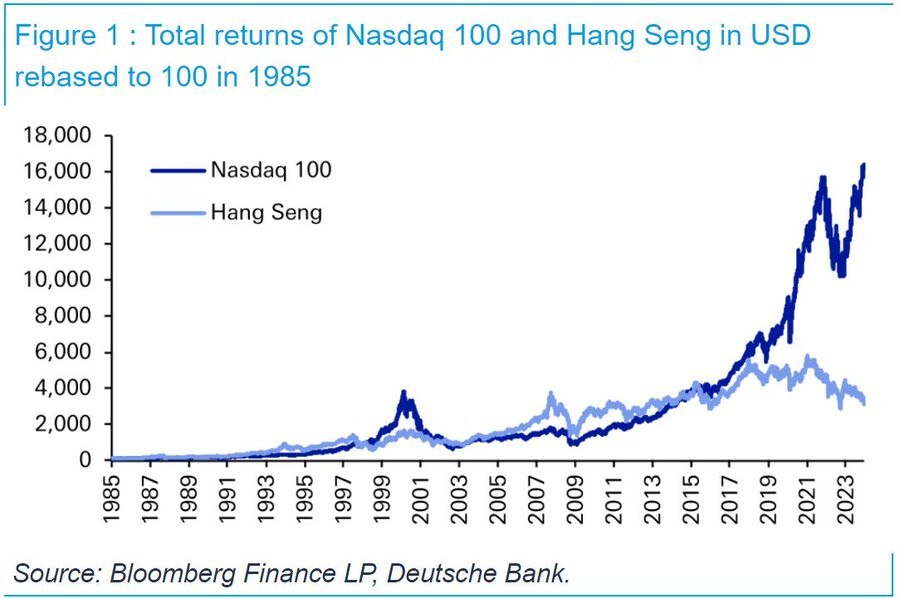

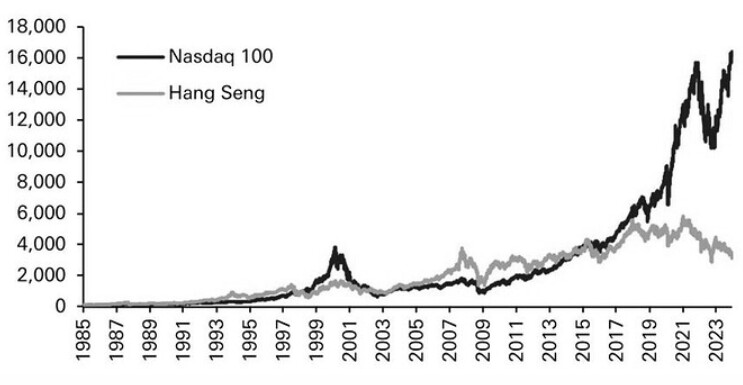

según esa gráfica entiendo que el Nasdaq solo ha superado al Hang Seng a partir del 2015. Anteriormente era más bien al revés. ¿Me estoy perdiendo algo?

P.D Dime algo pronto que me paso al MSCI China!!

Ya verás cuando llegue la “reversión a la media” ![]()

seguro que algún chino en el año 2000 dijo justo eso

Y seguro que algún americano dijo lo mismo en el 2008

En el 2024 seguiremos jugando a la bolsa o alguien se habrá llevado definitivamente el Escatergorix? ![]()

Cuando me pongo a pensar me dan ganas de venderlo todo y meterlo en oro.

Si compras una acción china en la bolsa Frankfurt, ¿en que moneda te paga los dividendos?

En la moneda de la empresa. O sea en HKD o en Yuan.

1 me gusta

¿ Convendría aprovechar las previsiones de los analistas para hacer todo lo contrario e ir haciendo algo de cartera china ?

2 Me gusta

Hola,

Empresas chinas que se podrían comprar en € desde Europa;

¿Qué opináis hacemos un hilo nuevo o usamos este?

Empiezo yo con dos:

Alibaba, se puede comprar en Alemania con ticker AHLA, se puede comprar en € pero lo malo es que estoy seguro que es la versión europea del ADR BABA de Estados Unidos. Como dijo otro forero en el hilo de Alibaba le pagaron el dividendo en $. Casi convencido de que muchas que pongáis serán la versión europea del ADR.

Tencent, se puede comprar en Europa pero tenemos la opción de PROSUS que es un holding que en su mayoría posee Tencent, paga también los dividendos en euros pero lo malo es que no controlamos cuando venden o aumentan posición en Tencent o en otras empresas del holding aunque estas tienen poquísimo peso en comparación con lo que tiene de Tencent.

¿hacemos también otro hilo de empresas buenas internacionales, no necesariamente Chinas, que también se puedan comprar en €? Mas que nada por no tener una miríada de divisas diferentes.

Estaría bien poner retención del dividendo cobrado, divisa del dividendo cobrado, etc.

Un saludo

1 me gusta

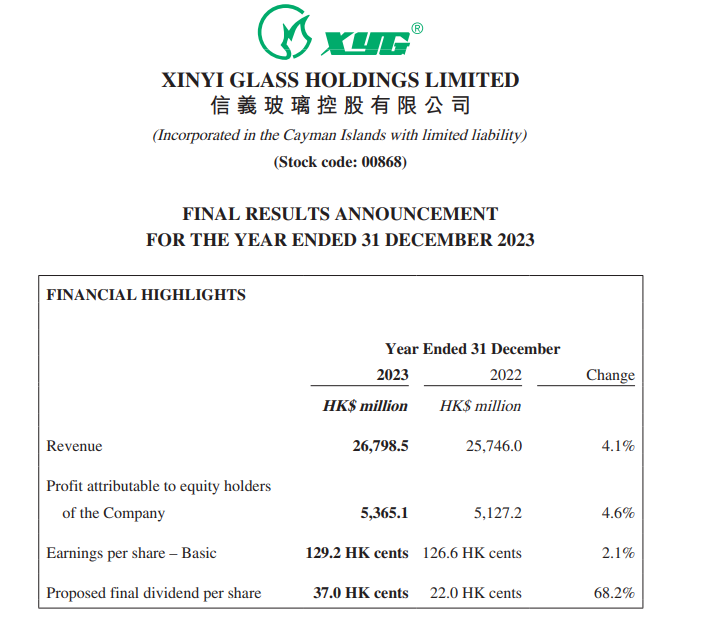

La empresa cristalera china Xinyi Glass hace caso al regulador chino y sube el dividendo un 68%!!

Con este dividendo semestral me sale una rentabilidad del 8,26% a precios actuales. Corred insensatos!!

5 Me gusta

No es DGI