El artículo es antiguo aunque está actualizado en septiembre del 2024 esos datos de Stellantis son del tercer trimestre de 2023, justo antes de que lo vendiera todo.

Legisladores estadounidenses instan a la SEC a retirar de la bolsa a Alibaba y a las empresas chinas

Los jefes de los paneles del Congreso dicen que Baidu, JD.com y otros tienen vínculos militares que representan un “riesgo inaceptable” para los inversores.

…

“Estas entidades se benefician del capital de inversionistas estadounidenses mientras promueven los objetivos estratégicos del Partido Comunista Chino… apoyando la modernización militar y las graves violaciones de derechos humanos”, declararon los legisladores en la carta , obtenida por el Financial Times. “Además, representan un riesgo inaceptable para los inversionistas estadounidenses”.

Este es el verdadero riesgo de invertir en empresas chinas.

El mercado chino está repleto de empresas a precios surrealistas con dividendos suculentos pero claro, el riesgo es una confrontación geopolítica que lleve a China a confiscar acciones de sus empresas, especialmente a inversores americanos pero podrían venir los europeos después. Quizá no tanto como confiscar pero sí legislar de alguna manera que les perjudique: impuestos, prohibición de venta de acciones chinas si no se cumplen ciertos requisitos, limitación en la repatriación de dividendos obligándote a reinvertir en empresas chinas, etc… el abanico de posibilidades es muy amplio.

A esto hay que añadirle la estructura VIE de las acciones que los extranjeros podemos comprar en China que no son realmente acciones directas en las empresas sino acciones en un intermediario (VIE) que a su vez tiene firmado un contrato con la empresa en cuestión. Esta estructura aplica a las empresas de sectores considerados estratégicos como la tecnología en los que China prohíbe que ningún extranjero sea accionista. Ejemplos serían Alibaba, Tencent Holldngs, Jd.com etc

Ahora se abren de par en par las puertas del apocalipsis. Es cierto lo que dices. Los chinos restringen a los inversores pero los demás países no. Eso más que aranceles son desequilibrios que nada tienen que ver con el libre y utópico libre comercio.

Pero ahora, volviendo al tema y viendo la gran interrelación que hay entre los países donde todos pueden perder mucho yo quiero creer que reajustarán sus políticas para que al final podamos decir aquello de todo debe cambiar para seguir igual.

Es decir, que pienso como un norteamericano en ese sentido, estúpido en muchos sentidos al pensar que el orden mundial no cambiará porque la alternativa, o sea, a favor de China, es inviable por lo que son, nada transparentes., Es decir, que no veo mucha alternativa a pesar de todo lo que nos dicen.

Pero ahora salen a la luz los fantasmas en todas las bolsas. Esto que dicen en el artículo de sacar a las empresas chinas lo veo casi como pulsar el botón rojo, o coger el teléfono rojo de lo nuclear.

y en esto de si puede el orden cambiar copio un enlace rápido sobre el MSCI world, sobre sus posiciones ¿puede esto cambiar tanto a corto o medio plazo?

Por ejemplo con Rusia se pulsó el botón rojo y a los accionistas europeos de empresas rusas se les prohibió operar con sus acciones (venderlas) en 2022, no sé si aún está en vigor esta prohibición ni tampoco sé qué pasó con los dividendos.

Con China quizá no pulsen el botón rojo pero sí existe un riesgo real de que cambie el marco regulatorio, muy especialmente con las VIE’s tipo Alibaba que de por sí no son del todo legales sino más bien un “arreglo tolerado” para saltarse la prohibición del gobierno chino sobre la tenencia de acciones en empresas de sectores estratégicos por parte de inversores extranjeros. A China le bastaría con dejar de tolerarlo, ni siquiera tendría que cambiar ninguna ley, ya existe esa ley.

No digo que esto vaya a pasar pero explica las bajísimas valoraciones de las empresas chinas, se está descontando un riesgo que existe, no es realmente por las malas expectativas económicas de esas empresas sino por un riesgo regulatorio.

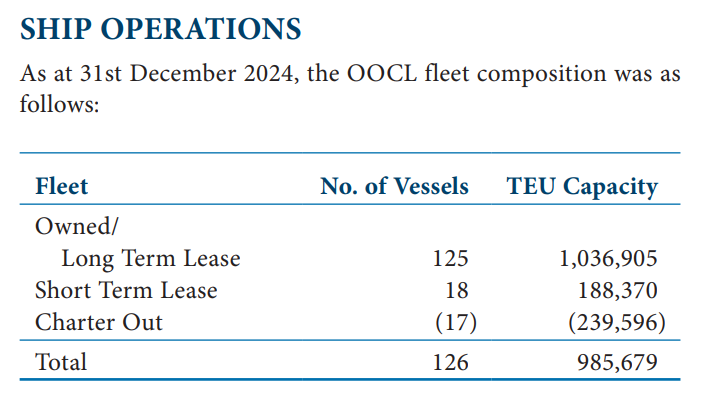

No tengo criterio para decir si es una flota grande, aparentemente están reforzando los últimos años bastante su capacidad. De las presentaciones de los últimos 10 años saco:

Año

Capacidad Operativa Neta (TEU)

Comentarios

2015

561K

OOIL recibió 4 buques de 8.888 TEU en 2015 y tenía previstos 6 buques de clase 20.000 TEU para 2017.

2016

574K

Despliegue de 6 buques de 20.000 TEU en 2017 para la ruta Asia-Europa.

2017

698K

OOIL completó la entrega de buques de 21.413 TEU.

2018

701K

2019

733K

Se ordenaron 5 nuevos buques de 23.000 TEU (2023).

2020

781K

Se ordenaron 12 nuevos buques de 23.000 TEU (2023/2024) con un costo de aproximadamente US$1.9 mil millones para operar un circuito completo en la ruta Asia-Europa.

2021

751K

Descenso por expiración de contratos de arrendamiento a corto plazo.

2022

746K

Continúa disminuyendo

2023

964K

Aumento significativo en la capacidad operativa neta debido a los nuevos buques.

2024

985K

126 buques, con 125 en propiedad o arrendamiento a largo plazo y 18 en arrendamiento a corto plazo. En 2024, el Grupo recibió 6 nuevos buques de 24.188 TEU y 1 buque nuevo de 16.828 TEU. Además, se fletaron 6 nuevos buques de 13.000 TEU (2026-2028). Se esperan 9 buques restantes de 16.828 TEU y los 7 buques de 24.000 TEU compatibles con metanol, pedidos en años anteriores (2025-2025

Ratio deuda/patrimonio = 0,10 y efectivo/patrimonio = 0,49. Caja neta. PER~4

China COSCO SHIPPING Corporation Limited controla el 71% de la compañía.

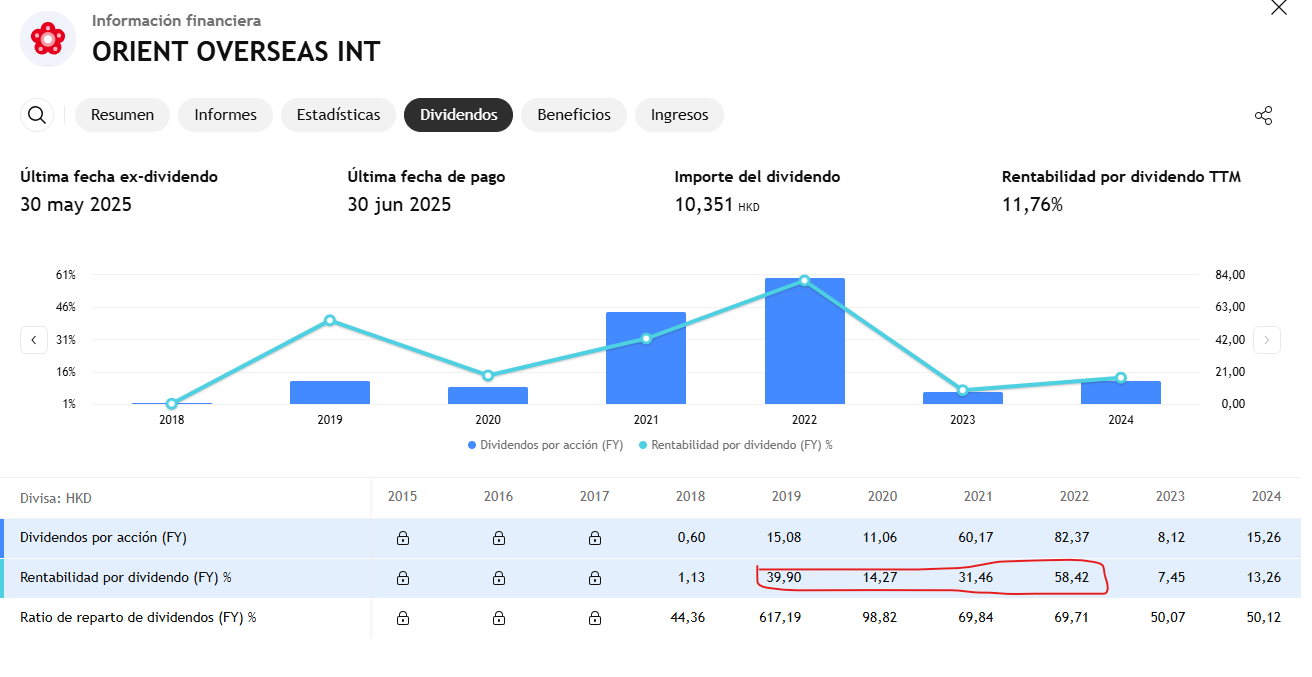

Historial de dividendos potentes, debido a la venta de Long Beach Container Terminal y a la situación económica que hubo post encierro.

Normalizado estaríamos hablando de un rango de dividendo de 8.60HKD-14.90HKD

No conozco el sector ni la sé valorar bien. Alguno lleva/sigue/conoce esta empresa?

El impresionante avance de la biotecnología china está transformando la cartera mundial de medicamentos.

El avance de la biotecnología china ha sido tan vertiginoso como los esfuerzos innovadores del país en IA y vehículos eléctricos, eclipsando a la UE y alcanzando a EE. UU.

Por Amber Tong, Jinshan Hong y Spe Chen

13 de julio de 2025, 23:00 GMT+2

La industria biotecnológica está experimentando un cambio radical, impulsado por las farmacéuticas chinas, que han recorrido un largo camino desde sus inicios como imitadoras para desafiar el dominio occidental en innovación.

El número de nuevos medicamentos en China —para el cáncer, la pérdida de peso y otros— que entraron en desarrollo se disparó a más de 1250 el año pasado, superando con creces a la Unión Europea y casi alcanzando los aproximadamente 1440 de EE. UU., según un análisis exclusivo de Bloomberg News.

Me ha dado algo de pena desprenderme de 1/3 de mis WH GROUP ( 00288 ) pero ya estaban demasiado cerca de sus máximos y llevaba unos días con una cotización titubeante.

Todo mi reconocimiento a una empresa que me ha “concedido” un x2 además de un yoc > 11 %.

Habrá que estar alerta ya que los máximos de esta compañía suelen durar muy poco.

Estoy yo estos días dándole vueltas a lo mismo pero no veo clara la alternativa para ese casi 7% de rpd (sin los extraordinarios) que está ofreciendo a estos precios. Entre eso y que llevo la posición que quería, me está costando decidirme.

CK Hutchinson o Texhong que eran las que tenía en el punto de mira me han dejado dudas con la decisión que han hecho en torno al dividendo de este año, no quiero entrar en ninguna nueva… igual tiro por la de en medio y valoro ampliar MTR en la que me gustaría estar más expuesto o completo posición de Yuexiu transport. En todos los casos, incremento deuda y pierdo retorno aunque creo que a estos precios tienen mayor delta de crecimiento en su valoración.

Con la poda no estoy contemplando la típica rotación en busca de una mejora de los fundamentales de mi cartera. Simplemente estoy aprovechando el momento alto del ciclo con la aviesa intención de volverla a comprar cuando se encuentre atravesando el valle de los horrores.

Por supuesto que el dinero de la venta tendrá su destino en alguna empresa de las que tengo en observación.