Esperemos a ver qué dicen el 12.

Ante una única decisión, la que tome la empresa, habrá cientos de reacciones y todas ellas compatibles con la estrategia que uno tenga.

No hay solución mejor que otra según el prisma desde el que se mire

2 Me gusta

Eso está claro, pero si hicieran algo que me “haga” vender no sé a dónde mandaría ese dinero (buscando una empresa con las misma rentabilidad por dividendo/mismo sector)

Si le da por eso esperemos que sea script de los buenos

2 Me gusta

Llevo dandole vueltas a una idea y me gustaría saber opiniones.

Vender toda mi posición en Enagas y esperar a ver que pasa el dia 12, para volver a recomprarlas todas o parte o dedicar el dinero a otro valor.

Explico mi situación porque hay que ponerse en ella para entender mis pensamientos.

Actualmente están a precio de compra es decir no tendría plusvalías ni minusválias.

Son una parte muy importante de mi cartera y mis dividendos

Actualmente soy IF y podría seguir siéndolo sin los dividendos de Enagas aunque pesen un 12% del total.

Mi idea es retirarme en 2 o 3 años como mucho, con lo que proteger el capital es importante.

Porque tengo esa idea dando vueltas en mi cabeza?

-

Lo logico es que baje los dividendos en su nuevo plan estratégico porque no es soportable a su actual BPA y porque va a necesitar 3,000 millones de Capex de inversión durante los próximos 3 a 5 años para interconexiones y para el potencial que abre el Hidrogeno

-

Sus ingresos regulados no se actualizan con la inflación, lo que significa que sus márgenes se van a estrechar aun mas porque sus costes suben pero no la parte de ingresos regulados que es la mayor parte (este año, la diferencia del Margen la cubrirán con rotación de activos para cumplir el plan, pero a futuro no tendrán los ingresos puntuales por ventas para compensar que tienen este año).

-

Si el valor de la acción baja porque esta fijada por el descuento del flujo de dividendos y estos bajan la accion debería bajar su precio al menos a corto plazo.

-

Hoy no se puede comparar con otras acciones pero si baja el dividendo, se hará comparable a efectos de reinvertir el capital.

Estas serian las ideas que me rondan la cabeza del porque vender y esperar al 12 y a partir de ese dia volver a reposiciones el dinero de la venta (recobrando o ajustando la cartera).

Por contra, los argumentos para mantenerlas serian los siguientes

-

No hay hoy por hoy con quien sustituir esos dividendos (en el caso de que se mantuvieran o solo bajaran un poco)

-

Si al final el plan estratégico se compra en el mercado, el valor se puede mantener o subir y recomprarlas me costaría el 0,50% extra por la Ley Tobin

-

Son acciones que llevan bastantes años en mi cartera dándome entre el 7% y el 8% anual sin grandes altibajos en su valoración.

-

Comprar y vender con market timing no es lo mio (me equivoque con Tesla y con Netflix, aunque ambas son acciones muy distintas que no tienen nada que ver con el dividendo.

Otra opción seria vender la mitad y asumir el riesgo hacia arriba o hacia abajo.

Supongo que algunos tendrán los mismos pensamientos que yo, aunque aquí la mayoría es de la filosofía Buy&Hold que es muy respetable y dividendera tanto si son crecientes como si son altos dividendos pero Enagas esta en una situación rara, insostenible a partir del año que viene en cuanto a sus dividendos y en un nuevo ciclo de necesidad de Capex y con un nuevo Plan Estratégico para los próximos 8 años.

Pensamientos con la mente abierta?. Que piensas tu @miguel_angel_sanz ?. Aunque tu peso en el total de los dividendos no son muchos con lo que tu riesgo es bastante menor que el mio…creo

Pd. He visto que algunos comentáis la posibilidad de que haya script en el futuro pero si no hay dinero para dividendos tampoco lo habrá para recompra de acciones con lo que el efecto seria dilutivo y seria igual a no cobrar dividendos, por lo que no se que efecto positivo podría tener una solución de ese tipo.

4 Me gusta

Si sigues siendo IF y tu idea es proteger capital, veo bien que cierres posiciones que veas inseguras. Evidentemente con sus contras y tal y cual.

Que si vendes el plan estratégico gustará y subirá la cotización? Seguramente.

En cualquier caso, proteger capital sin pagar impuestos siempre está bien.

Lo de encontrar otra empresa que cumpla lo que Enagas es más dificl, pero supongo que reducir los ingresos es el precio a pagar por proteger el capital

4 Me gusta

Esta es la parte que suele pasar cuando vendes por esa razón. Es como la ley de Murphy de que la tostada siempre caerá al suelo por el lado donde lleva la mantequilla. Basta que haga una cosa, pensando de acuerdo a lo que me dice el sentido común, para que al final pase lo contrario.

1 me gusta

En el foro vamos camino de trabajar menos que en una reunión de sindicalistas ![]()

8 Me gusta

También llevo Enagás, ironman, interesante planteamiento.

Por cierto ¿sabéis si al reducir dividendo el mercado suele responder con una mayor apreciación de los valores?.

Creo que en la mayor parte de ocasiones ocasiones se valora positivamente, ¿es así?.

Si recorta el dividendo ten pon seguro que enagas caera y bien.

2 Me gusta

Es que aquí @anbax, la mayoría sois insultantemente jóvenes (lo digo con envidia), pero yo hare los 56 este año y llevo casi 7 fuera de España así que me va tocando.

Al menos, os dejo el consuelo de que no sere una carga para vosotros cuando me jubile. Llevo 8 años sin cotizar en España así que no creo que llegue a tener ningún tipo de pensión, lo que hace aun mas importante el capital y los dividendos.

1 me gusta

Supongo que si para los que vayan a muy largo plazo y piensen en un horizonte a 2030 con lo que podría ser un catalizador de la acción o al menos que hiciera que el valor se mantuviera sin tantos consejos de venta aunque bajaran los dividendos.

Para mi personalmente, el problema es que si los dividendos bajan significativamente la bajada de dividendos podría hacer alternativa otras acciones con mejor Outlook a corto y medio plazo.

Por contra si el mercado reacciona mal y al bajar los dividendos el valor baja, te quedas un poco colgado en una trampa de valor (no se si eso seria el término correcto). Menos dividendos al corto y medio plazo y menos capital para considera un rebalanceo de la cartera.

Honestamente no lo se.

2 Me gusta

Para mi Enagas es también una posición muy importante, con unas mil acciones, y no pienso vender ni una, mas allá del dia 12…por lo siguiente:

-

no veo tanta certeza en la reducción del dividendo. Es muy posible, pero si el plan de la empresa se va cumpliendo no tiene porqué ser extraño que durante uno o dos ejercicios el dividendo sea mayor al beneficio ( con capex). Tiene una deuda considerable pero al final es una utility monopolista.

-

Una posible reducción del dividendo, digamos del 30%, dejaría todavía una rentabilidad por dividendo entre 6-7%, lo que sigue siendo excelente, y muy difícil de encontrar a riesgo comparable

-sus perspectivas de futuro son en principio buenas. Está clara para mí la importancia estratégica del gas en el futuro energético a 20 años (al menos)

-lo que es cierto son los riesgos y costes del market-timing, tanto recomprando como con otra

-debemos andar por una edad parecida, pero a mí cualquier descenso puntual de la cotización no me importa mucho, ya que estoy en Enagas por el dividendo, independientemente de que trabaje, sea IF ( un concepto muy deletéreo como mínimo) o me jubile.

Dicho esto, cada cual somos diferentes, y está claro que no podemos adivinar el futuro, pero con los datos conocidos, yo no tengo duda en quedarme, y en ampliar si descendiera puntualmente de forma apreciable ( i.e. 18 euros)

Un cordial saludo

5 Me gusta

Son buenos puntos a tener en cuenta.

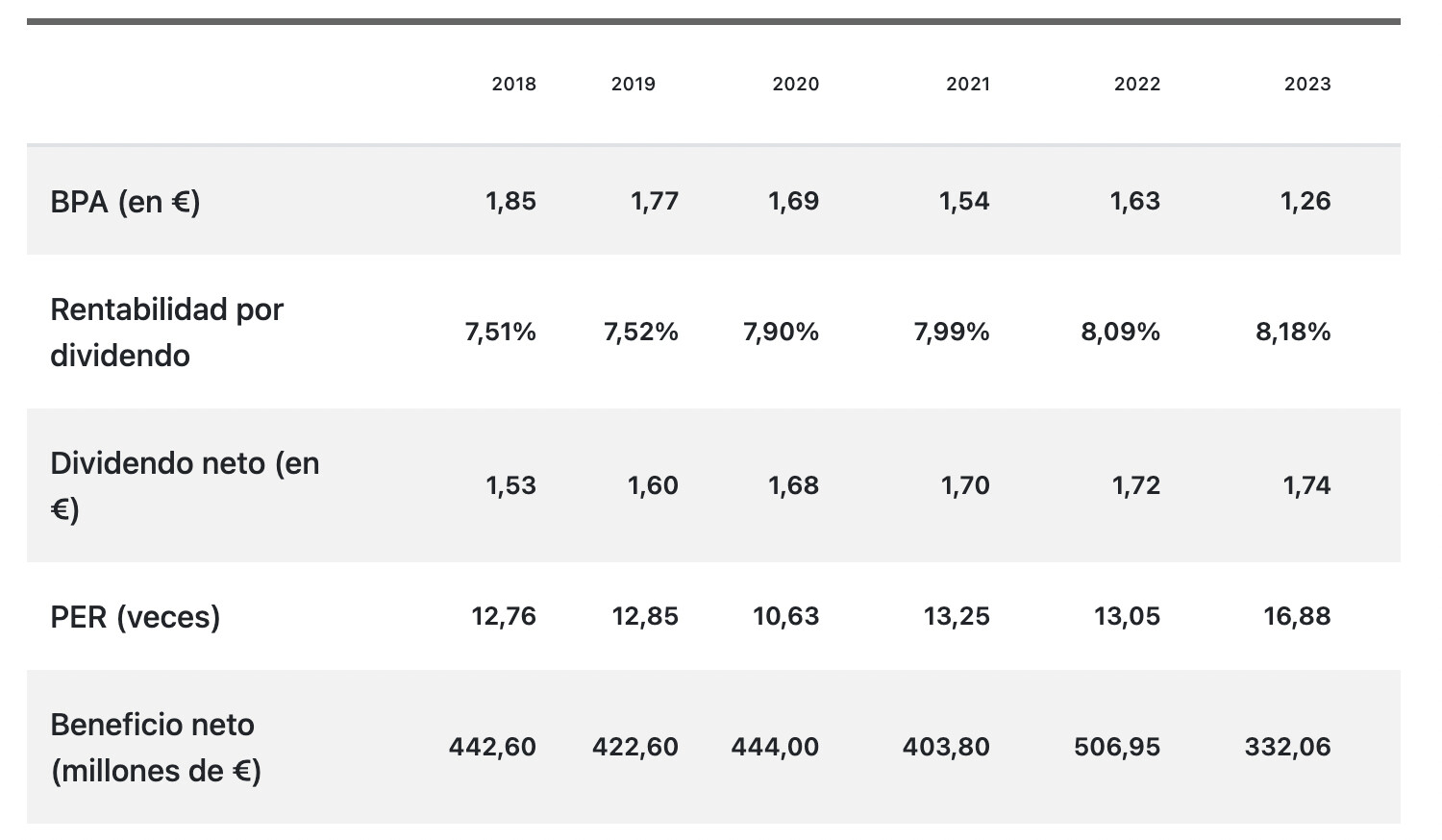

No soy financiero pero cuando uno mira los datos ve difícil que aunque cumpla el plan en uno o dos ejercicios el dividendo sea mayor al beneficio.

BPA para el 2023 1,26 euros.

Dividendo prometido 1,74 euros

Es decir, un desfase de casi el 40%…, difícilmente recuperable en 2 años …creo

No me he puesto a buscar el OFC para ver si cubre el dividendo, gastos financieros y la inversión pero tengo mis dudas y si hay que invertir mas en el futuro de que sea posible mantener el dividendo.

En el resto de temas creo que llevas razón y si bajara el dividendo como dices un 30% aun seria un buen dividendo. Si fuera así la duda es que pasara con la acción a corto plazo. Si baja, vender ahora y recomprarlas a 18 seria un buen asunto. Si se mantiene, te costaría un 0,60% extra mantener la posición y si sube…si sube depende de como quede el dividendo.

Creo que no es una fácil decisión pero si puede ser el momento en el que hay que tomar alguna (mantener o vender)

1 me gusta

Si, en realidad , para la posibilidad de recorte yo he calculado un recorte del dividendo del 30% a partir de la cifra del dividendo 1,74, poco mas o menos igual al 1,26 de BPA estimado para 2023, (que sería un payout de 100%, suponiendo que como creo ese beneficio sea verdaderamente neto, despues de capex, gastos financieros, etc) .

Pero la idea era, más que recuperar el desfase en dos años, que mantuvieran el dividendo aunque el beneficio no se hubiera recuperado completamente si se viera que las expectativas del plan de negocios se estaban cumpliendo…

Después de todo, los problemas del dividendo se deben a capex de inversión, no de mantenimiento, y el objetivo es incrementar los beneficios futuros…

En lo del efecto a corto plazo estoy de acuerdo también, pero a mí ese tipo de operaciones intentando anticiparme al mercado casi siempre me ha salido rana… no es fácil…

en este tipo de operaciones a corto plazo me acuerdo de aquel dicho que dice que la mayoría de inversores a largo plazo somos especuladores a corto a lo que la operación nos ha salido mal…![]()

2 Me gusta

Si recorta el dividendo un 30%, se va a 15 fijo ![]()

2 Me gusta

Espero que no, pero también es posible…, ![]()

![]()

Los que estamos formando cartera, a ese precio, entraremos en tromba. Id vendiendo…

Yo creo que haran la del trilero modo Santander, scrip sin amortización. Todos los jubiletas sin cultura financiera y demas panolis contentos con sus divis en euros pero con menos tarta del pastel.

Yo he vendido toda mi posición en positivo, no las tengo gratis como muchos aqui y prefiero ver los toros desde la barrera ya que por matemáticas no salen las cuentas.

Cuando vea mejor ese balance vere si merece la pena P/rpd y mientras busco algo similar de rentabilidad, que decis que no hay pero en un mercado con 1miles de acciones alguna habrá.

2 Me gusta

No se…un poco arrogante tu respuesta, no crees?

Si, mi peso en los dividendos es mas bajo, un 2,34% para ser exactos.

La verdad es que no lo se. Ya comente que le sigo dando vueltas, es una buena cantidad que es complicado sustituir con otras empresas, la primera que me ha venido a la cabeza seria EPD, que justo estaba mirando esta tarde, con una RPD del 7,75%.

Yo sigo dandole vueltas y no llego a ninguna parte.

Podria ser una buena opcion la venta de la mitad de la posicion, que baja el dividendo, que no lo sabemos, te has protegido en parte disminuyendo la posicion, que lo deja tal cual, sigues teniendo acciones, cobrando dividendos, y en tu caso has bajado su peso en el total de dividendos.

Tu mismo te has dado la respuesta, creo

Vendiendo la mitad, podrias invertir en otra, y aunque pierdas dividendos, ganaras en tranquilidad.

Es dificil, la situacion de cada uno es diferente.

Yo tengo aun mas años que tu, acabo de cumplir 61, y dentro de 5 o 10 años no me gustaria tener la incertidumbre de si baja o no el dividendo.

2 Me gusta