Yo subo la apuesta de vash. Me da que vamos a ver Enagás a un yield de doble dígito y una cotización de dígito simple a no mucho tardar.

2 Me gusta

Teniendo en cuenta que da 1€ por acción, no hay otra opción para dar un 10% de rpd.

5 Me gusta

Efectivamente, para mis cálculos utilizo la tasa de descuento del 3% que mas o menos la inflación media desde hace muchos años…

No creo que sea hacerse trampas al solitario. Si inviertes 500000 euros en montar un restaurante y consigues llegar al payback a los 5 años, a partir de ese momento tienes un negocio que te genera ingresos, que lo tienes amortizado y además tiene un valor residual que se puede materializar vendiéndolo. Es un ingreso pasivo de libro en el que el único riesgo es que tengas que cerrarlo por falta de clientes… pero ya no pierdes dinero…

5 Me gusta

A eso es a lo que me refiero. Un negocio que “puede que genere ingresos”, que efectivamente está amortizado y además “se le supone un valor residual”.

No sé si me explico. Si asumes que ya está pagado y que estás “jugando gratis”, lo mismo es dejarlo en Enagas que vender y comprar otra cosa. Total, todo lo que venga es “regalao”.

Ojo, vender y sacar en 10 - 15 años un retorno anualizado del 9% limpio de polvo y paja ya lo firmaba yo en todas las inversiones.

Pero bueno que ya digo que yo soy de no vender nunca. Así que tampoco me hagáis mucho caso.

3 Me gusta

Vamos camino, hoy lleva una caída del - 5 % y en los últimos 12 meses ya se ha “despatarrado” ![]()

1 me gusta

Solo en este foro faltaban un 70% de personas por vender

Parece que se van decidiendo

2 Me gusta

Estamos a una encuesta de posibilidades de ampliación de capital que se le ve tras este plan.

PD: y (un poco más) en serio, las revisiones que han salido después coinciden que va bastante justo el plan presentado para ese 1,00€ de dividendo en los próximos 3 años

RBC hace mención aquí

Y Gorka lo explica bastante bien en su último directo ( Recorte de dividendo Enagás 1:35:17 )

3 Me gusta

“La compañía aún mantiene más de 2.000 millones de euros en activos de su expansión internacional que ofrecen retornos bajos o nulos”

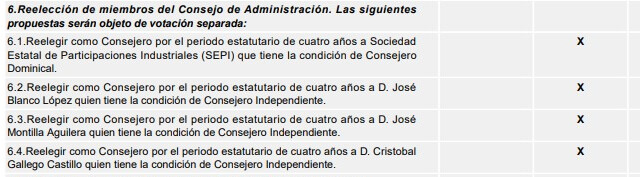

No se si Montilla y Pepe Blanco se consideran activos de retornos bajos o nulos

5 Me gusta

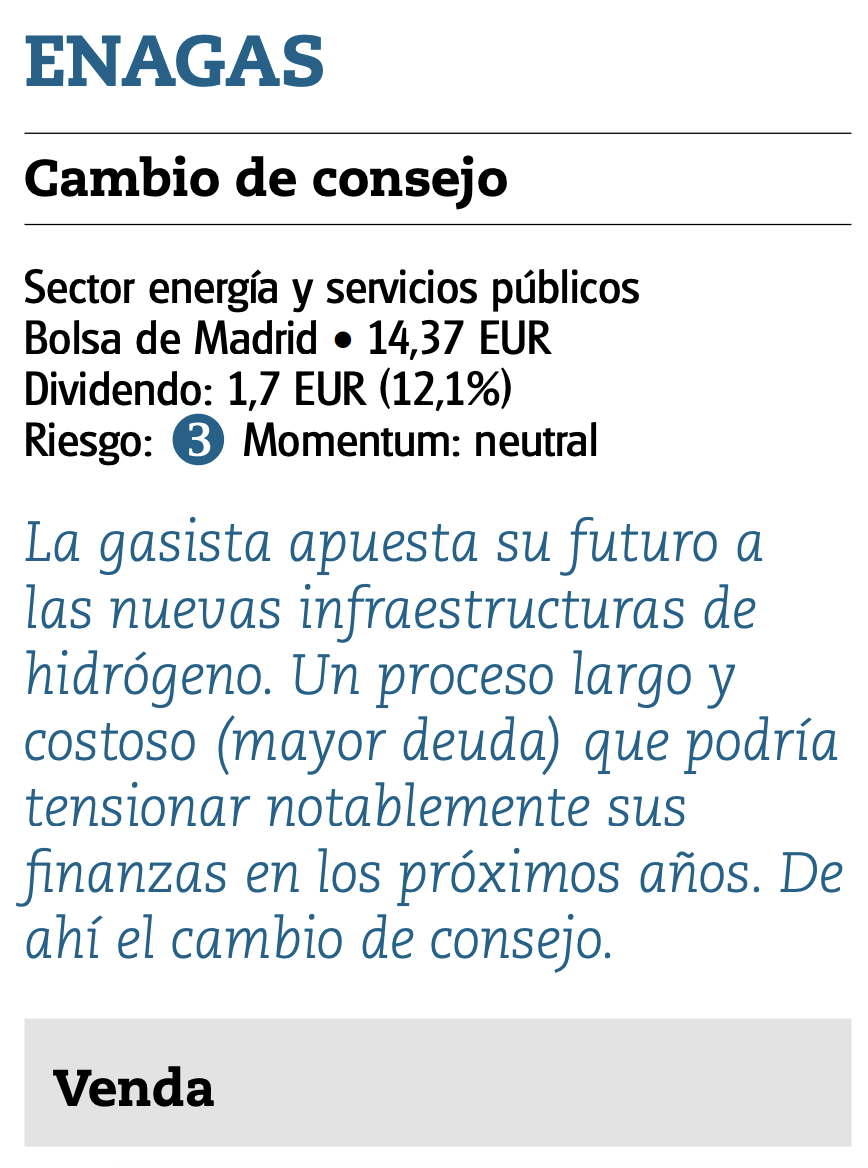

Imagen con puro interés informativo. No es recomendación de nada.

7 Me gusta

Es cierto, puedo vender Enagas y comprar otra cosa que me de un 7% de dividendo… Ahí entra la seguridad de ese dividendo. Es una opción y de hecho a veces lo pienso, reinvertir el valor residual de Enagás en un reit USA que ahora están baratos…

Pues yo la mantengo en cartera. En mi línea, ante la duda no toco nada. Aunque sí es cierto que me pesa en torno al 2%. Es una posición pequeña. La tengo por el dividendo a un precio medio de compra de 17,7 €. Jamás tendría una posición de mucho peso en cartera, de una empresa que dependa tanto de los políticos y en la que el gobierno español de turno esté tan metido.

Les dejo por aquí este artículo que no es tan catastrofista como el sentimiento de los inversores durante estos días.

4 Me gusta

Hay que ser optimista para aplicar un múltiplo PER de 17.5x a Enagás si:

En consecuencia, por todo lo expuesto, considero un BPA de 1,03€/Acc para 2024 que aplicando PER 17,5 que se justifica por el ajuste a la valoración por DCF, llegamos a un precio objetivo de 18,0€/Acc .

1 me gusta

Pero vamos a lo importante … ¿Regalan aceite este año por votar? ![]()

3 Me gusta

Votado y obsequio pedido.

Con certificado electrónico es fácil, y al acabar te dan el justificante y enlace para solicitar obsequio.

4 Me gusta

Yo también voté ayer en un rato con el certificado, me pidió instalar un driver o algo así más actualizado.

Solicité el regalo y al votar me ensañé un poco con la renovación de consejeros y demás…

A buenas horas…

1 me gusta

Muy buen análisis sobre la situación de Enagas. Merece la pena leerlo.

“El hidrógeno va a cambiar la situación política y económica de Europa de una forma histórica, y hay que aprovechar esta oportunidad sí o sí.”

Yo creo que está hablando de cosas de las que no tiene ni puta idea y empieza a ser peligroso ya…

Yo no soy un experto en este tema pero, solo hace falta escuchar a expertos en esta materia para darse cuenta de que esto no es así o, al menos, hay muchas opiniones en contra de este argumento de gente mucho más formada que él.

Ojalá no se equivoque pero ojo con el tipo éste, que su lista de muertos en el armario no para de creer.

2 Me gusta

Por ahora la única situación que está cambiando es la de los sufridos accionistas de Enagas que cada día son más pobres

El resto es humo

7 Me gusta