ENAGÁS sigue haciendo caja

Creo que el redactor se ha liado un poco porque, verdaderamente, este dividendo es el complementario de 2023, que sumado al de diciembre da 1,74 y lo está comparando precisamente con eso.

Será en los próximos dividendos donde ya se vea la sostenibilaspuertasgiratoriasnosepagansolas

Exacto, en diciembre sí que quedaremos bien “estrenados”

Enagás solo pagaba una vez al año?

Paga otro en diciembre, en el 2023 fue de 0,696€.

Hasta ahora pagaba dos veces al año, una en julio y otra en diciembre. Pero este pago que ha abonado esta semana ha sido el último con la retribución previa al recorte anunciado para los ejercicios 2024/2026 (el que han pagado esta semana corresponde al ejercicio 2023).

Así que para diciembre, si continúan haciendo dos pagos anuales, no se como distribuirán el euro anual que anunciaron, pero si reparten el recorte entre los dos dividendos anuales, ya puede venir una cifra inferior a esos 0,696 del año pasado.

Con la próxima nueva retribución que rpd tiene a precios actuales?

Porque aunque la retribución va a bajar mucho también lo ha hecho la cotización.

Ojo porque el nuevo dividendo de 1 euro yo lo sigo viendo muy insostenible y creo altamente probable que venga una nueva reducción del dividendo en uno o dos años. Yo creo que habrá un nuevo recorte hasta los 0,7 euros.

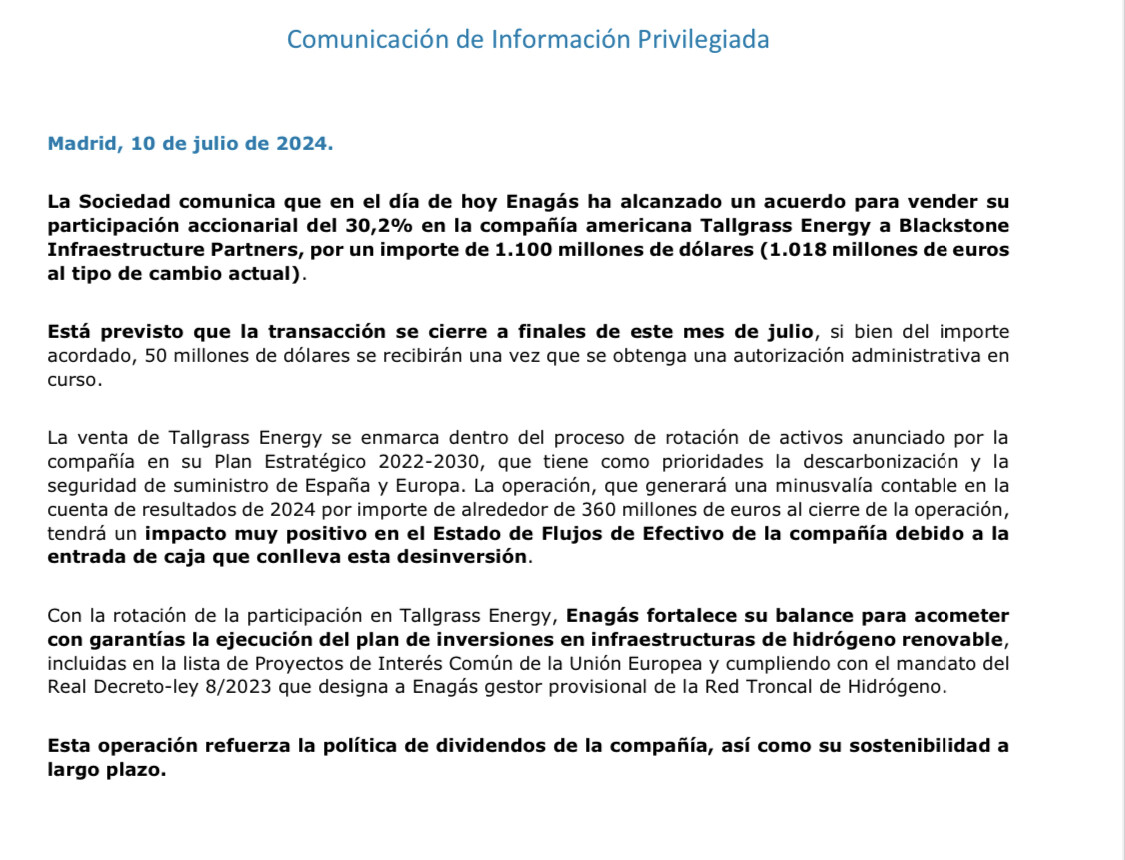

Han vendido Tallgrass. Más de 300 kilos de pérdida con esta inversión.

Y efectivamente, la venta de una parte de una empresa suele suponer una entrada de caja y va a ayudar a pagar dividendos ![]()

Madre mía, si no hubiera salido hace unos meses, estaría huyendo como alma que lleva el diablo…

Con la pesoe y Pepiño Blanco al frente de esta empresa qué se puede esperar más que la destrucción del valor de la empresa y una concatenación de malas decisiones?

Valoraba entrar a 11 euros pero tras este tiro en el pie rebajo mi precio de compra a los 8 euros.

La verdad es q la última frase es digna de trileros… Yo tb vendí todo con plusvalías sobre 14.3, aunque tras el último dividendo volví a comprar un poco sobre los 12.8… No creo q sea una empresa q se vaya al garete y aunque cuento con otro recorte de dividendo, hasta 0.7-0.8, pudiera ser q a estos precios y a largo plazo, no sea una mala inversión, pero vaya habrá q seguirla con lupa.

Saludos.

Es la tercera vez que me espero a cobrar dividendos para ver si compenso pérdidas y salgo medio bien. Y también es la tercera vez que la empresa ha bajado más que los dividendos que he cobrado.

Voy a esperar un poco a ver si esta “buena” noticia hace que suba algo la cotización y salgo corriendo.

Mira que hace varios años el estudio de Alvaro Musach ya predecía lo que iba a pasar pero no le hice ni caso. Lo típico de los ignorantes, que no sólo no saben sino que tampoco se dejan aconsejar por quien si.

Otra lección aprendida.

Y si, con Pepiño y esos asesores lo raro seria que la empresa fuera bien.

Pues a mí me parece una buena noticia, vender Tallgrass en USA para invertir en Europa y en Hidrógeno (en la línea de lo que Gregorio decía hace un par de años). Y efectivamente, reforzando la sostenibilidad del dividendo.

A ver como va la cotización hoy por si hay ocasión de pillar alguna más…

Sí, si vas vendiendo la empresa a trocitos, el dividendo es sostenible hasta q te quedas sin nada.

Vendes tu participación en Tallgrass que es un negocio rentable y que funciona bien. Lo vendes a pérdidas, es decir, lo malvendes.

Y todo para invertir en hidrógeno, una tecnología que NO ES RENTABLE, que requiere fuertes inversiones y cuyo futuro es más que cuestionable y dudoso.

Si, muy buena noticia.