Diria que esto tendria que ir en otro hilo estilo “animales y bolsa”

Eso si, leccion magistral sobre el parto de la burra

Diria que esto tendria que ir en otro hilo estilo “animales y bolsa”

Eso si, leccion magistral sobre el parto de la burra

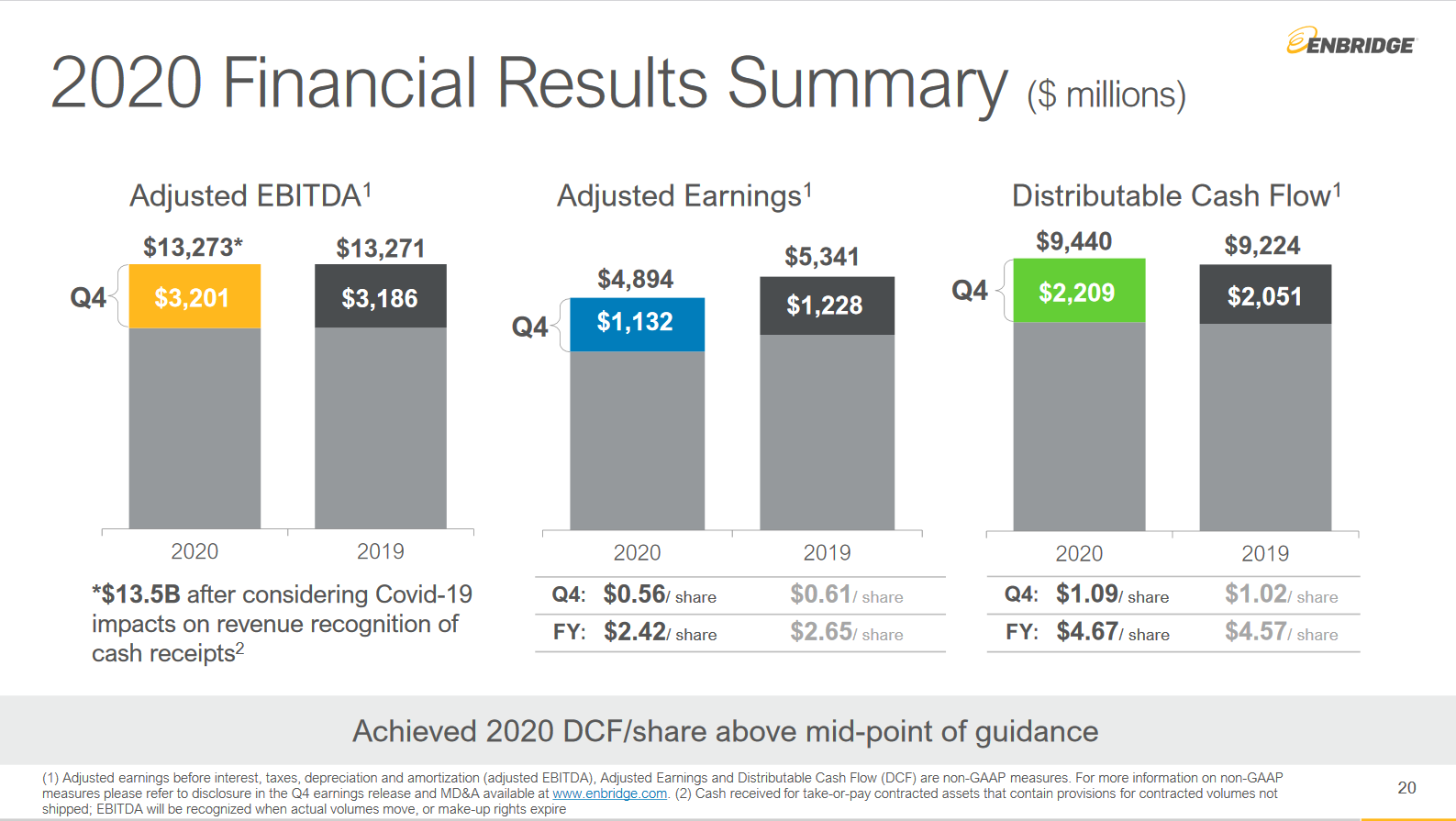

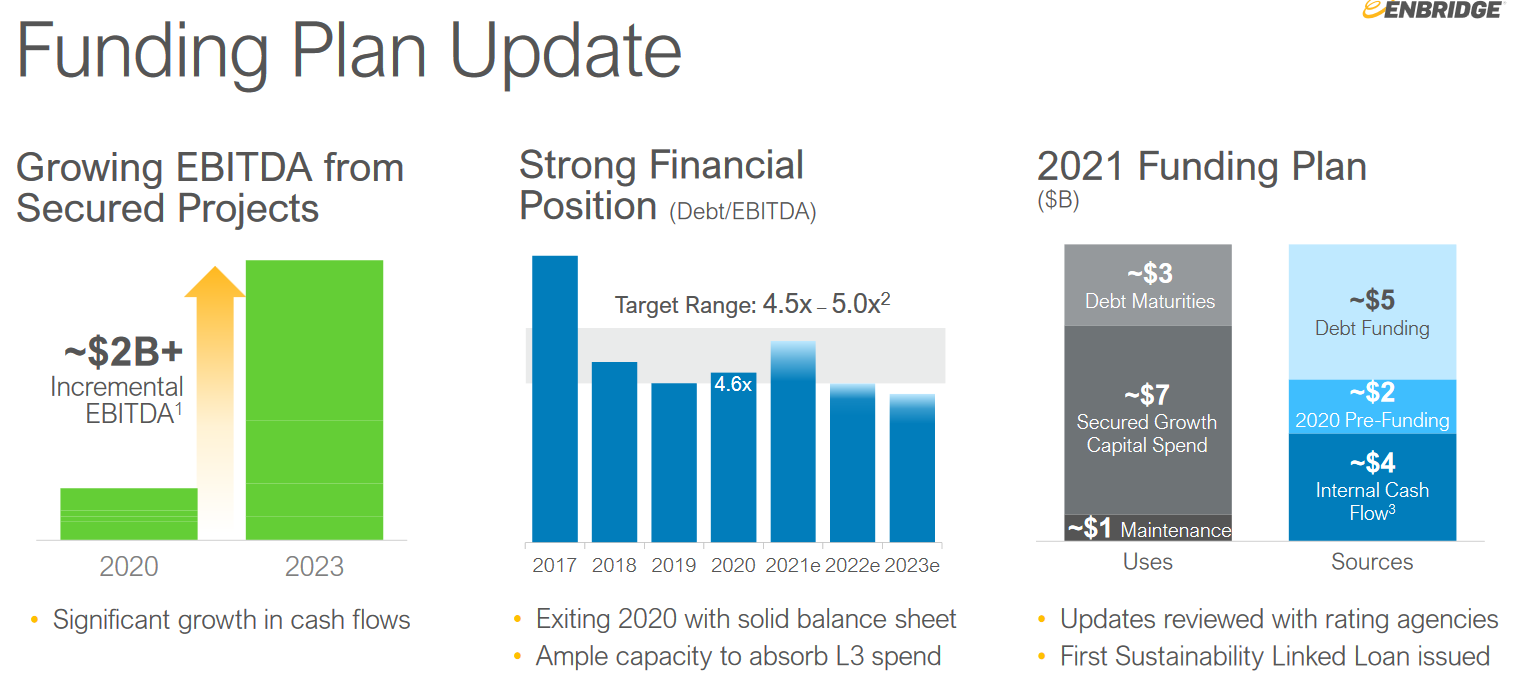

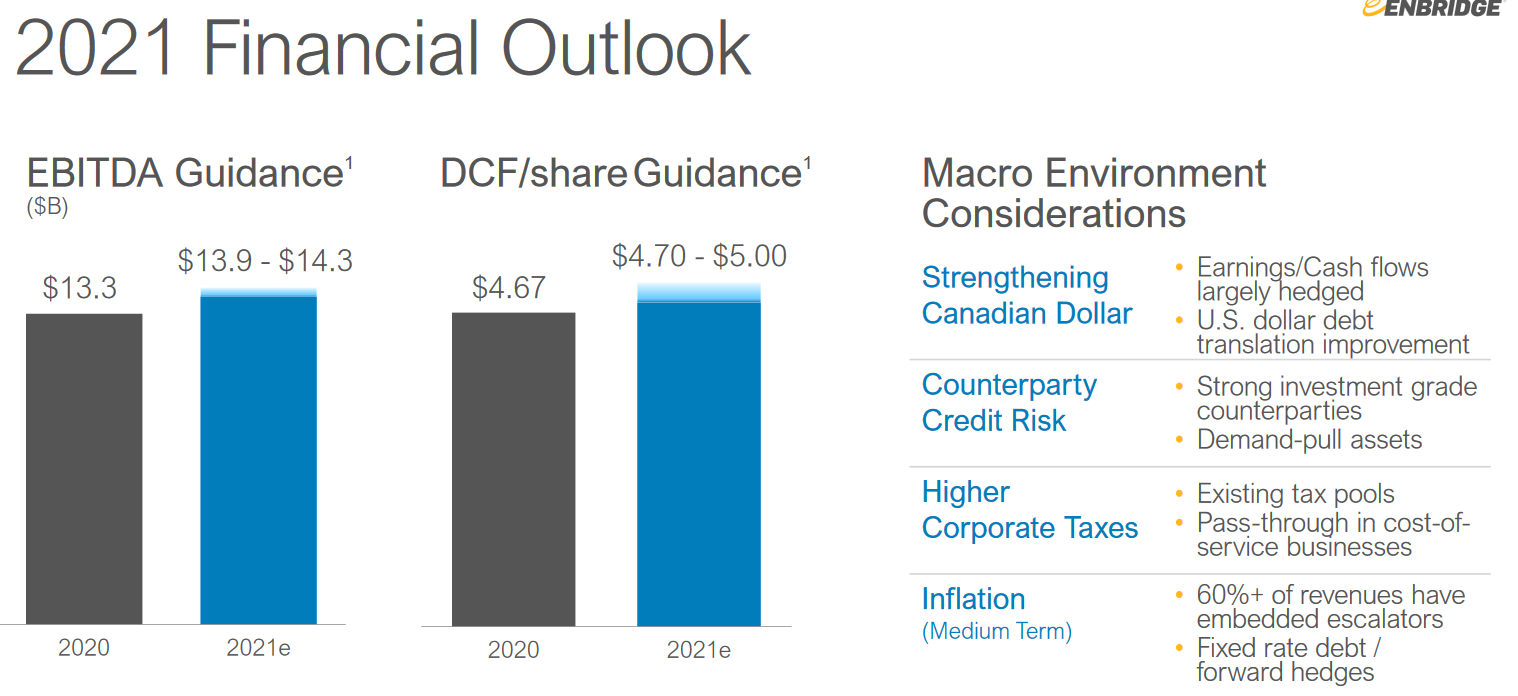

resultados en año de pandemia

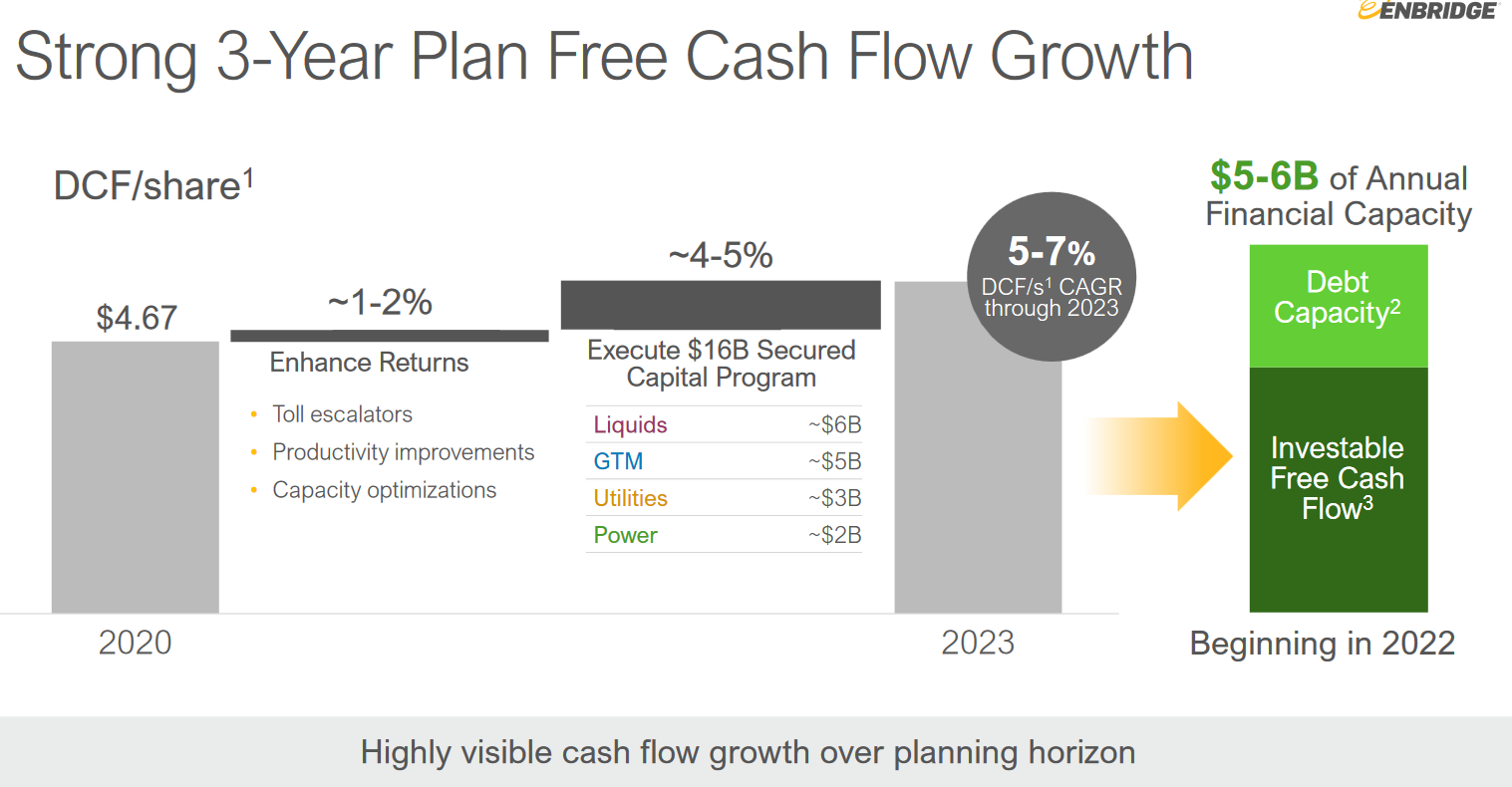

plan para 3 años

Suponiendo un crecimiento efectivo del 4% anual, tendriamos una RPD del 7,42% + 4% de crecimiento…

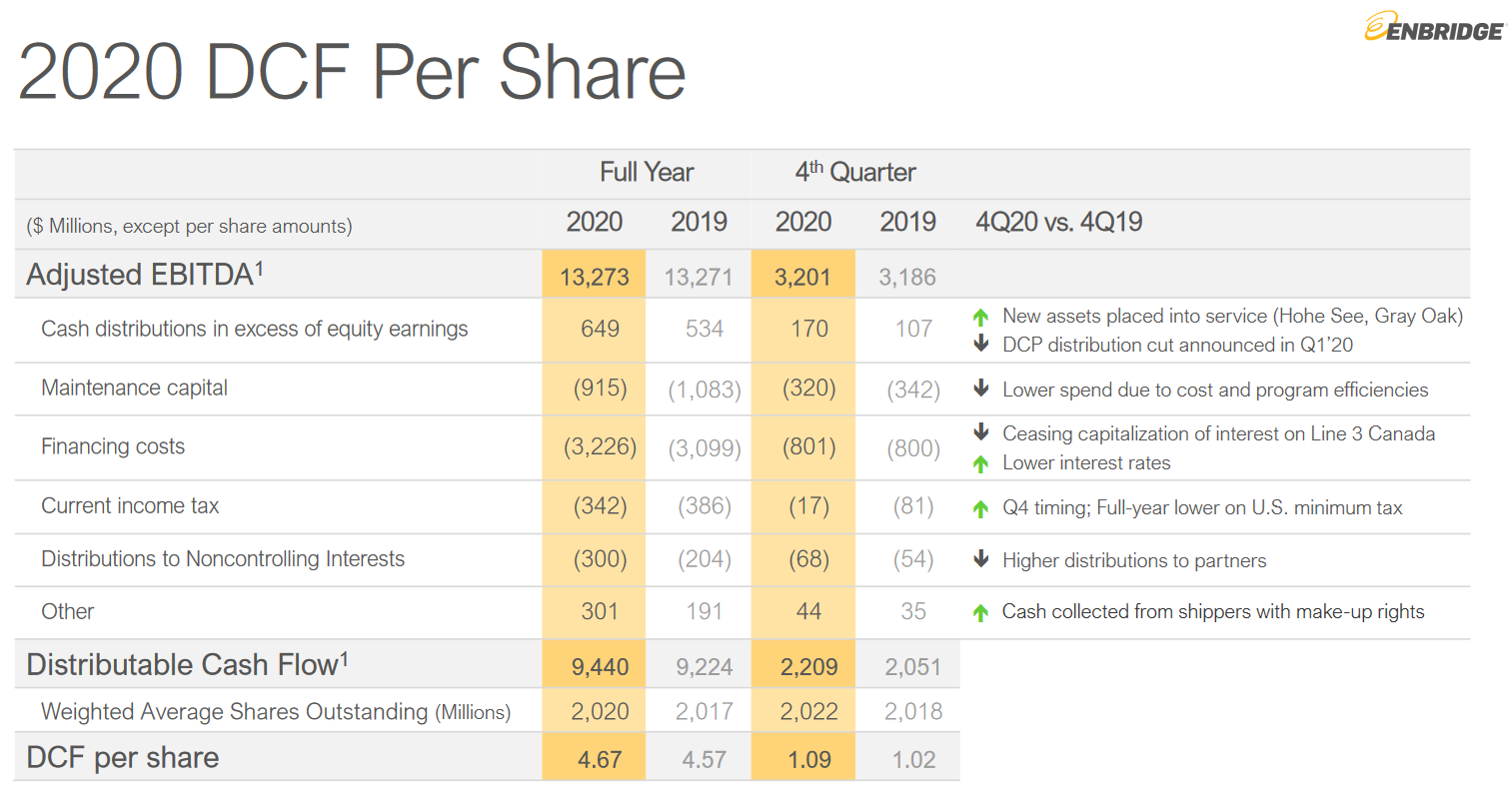

el dividendo actual es de ~2.63$. Esto da un payout sobre el DCF del 56%

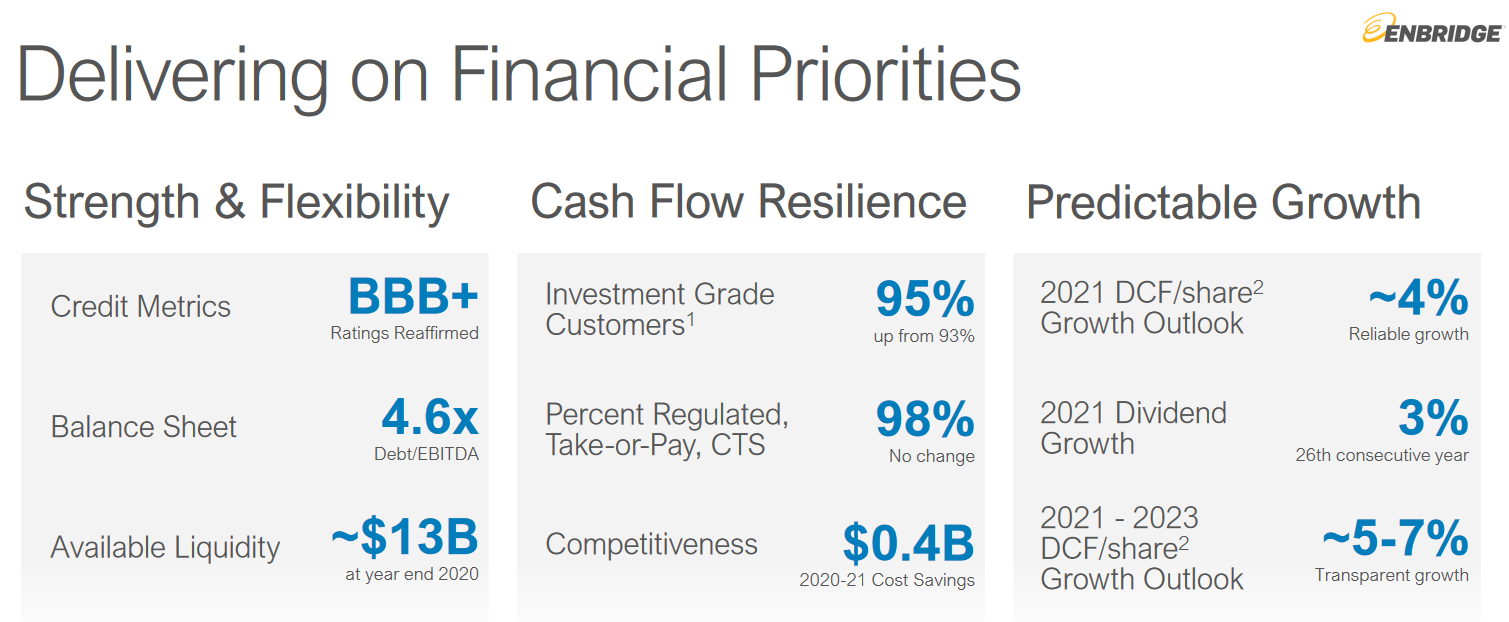

lo único “negativo” que le veo es que esperan que el endeudamiento se acerque al limite superior de su objetivo

Saludos. En investing veo que el dividendo de ENB es de 2,72 $ , yo tenia apuntado 2,61$ . Se me ha escapado esta subida, es correcta?.

El dividendo de Enbridge es en dólares canadienses y corresponde a 3,34 CAD.

Supongo que la diferencia será por el tipo de cambio con el dólar USA

Puede que haya confusion entre CAD y USD

Gracias, no había pensado en eso. Saludos.

Buenos días,

¿alguien sabe dónde encontrar la tasa de cambio CAD/USD que utilizan para el siguiente dividendo? He estado buscando en la propia página de inversores de ENB y no he podido encontrar nada

Payment of dividends will be delivered to the U.S. holders in U.S. Dollars converted at the prevailing exchange rate on the dividend record date.

Enbridge (NYSE:ENB) declares CAD 0.835/share quarterly dividend, in line with previous.

Payable June 1; for shareholders of record May 14; ex-div May 13.

Gracias, eso lo he encontrado, lo que no sé es de dónde lo sacan y cómo saberlo antes del pago.

Igual es de aquí: Daily exchange rates - Bank of Canada

Pero no lo sé, lo tendré que comprobar con los pagos anteriores. (14 de mayo: 1.2109)

Otra posibilidad…

Prevailing Exchange Rate means, for purposes of translating, as of any date, any amount in non-U.S. currency to U.S. dollars, the spot mid rate of exchange between such currencies prevailing as of 9am, New York City time, on such date, as displayed on, or derived from, Bloomberg page “BFIX” (or, if such page is not available, its equivalent successor page) in respect of such currencies

Como comentaba @fortknox

We are downgrading Enbridge’s moat to narrow from wide, primarily due to concerns regarding the durability of midstream returns earned from serving Canadian oil and gas oil sands efforts. Our narrow moat is based on an efficient scale moat source. While we remain very confident in demand for Canadian oil (approximately 1.8% growth CAGR through 2030) and gas (9% CAGR over the same time frame) in the near to medium term, we are far more uncertain around long-term demand in the latter stages of our forecast due to the high carbon emissions intensity associated with the full cycle of oil sands production, which is a primary source for Enbridge’s assets. Oil sands carbon intensity is among the highest among all the basins we cover, and it is disproportionately exposed to threats if countries and governments continue to seek ways to reduce greenhouse gas emissions. We expect material stakeholder challenges from legal, regulatory (Enbridge already pays carbon taxes for instance), and community perspectives for any new major Enbridge project, and likely new oil sands projects from producers, challenging the investment case for new pipes and boosting costs for existing assets. Beyond stakeholder issues, we believe refineries that run a heavy crude slate that requires Canadian heavy are increasingly looking to renewable diesel (produced from food waste), raising significant questions around the sustainability of long-term demand. Finally, while the nascent hydrogen and other renewable opportunities offer ways for Enbridge to manage the energy transition, we believe at best, they could become narrow-moat businesses, further reducing our confidence in an overall wide moat rating.

Our fair value estimate for Enbridge is $44 (CAD $53) per share. Our fair value estimate has declined from our prior $46 (CAD 59) estimate due to the shorter period of excess returns with the moat downgrade to narrow from wide.

Buenas, compañer@s. De antemano ya os agradezco la ayuda. Tengo una pregunta acerca de las retenciones de Enbridge, dado que buena parte de la comunidad dividendera la tiene.

Hace unos meses entré en esta empresa (la cotización era muy atractiva), sin embargo ahora veo que Degiro, al ser canadiense, me aplica un 25% de retención en origen. Mi duda es: os pasa lo mismo? alguien la tiene en Degiro? asumís esa pérdida y aún así os parece adecuado mantener la empresa en cartera?

Tened buen día!

En Degiro la retención es la de Canada.

En otros brokers como IB si retienen el 15%…

Políticas del bróker. En Degiro hay que asumirlo.

Y en ING también hay que asumirlo.

La pregunta que nos deberiamos hacer no es sobre la retencion del 25%, que si, que fastidia, sino sobre la empresa y su negocio.

Es una empresa que queremos tener en cartera? Merece estar en nuestra cartera?

A pesar de esa retencion, nos vale la pena asumir esa retencion con el yield que nos da, ahora 6,65%, y con crecimiento de los dividendos del 6%, 8%, 11% y 10% a 1, 3, 5 y 10 años?

Su modelo de negocio es bueno? Perdurable en el tiempo?

En definitiva, es una empresa que podemos mantener para toda la vida?

Si es asi, con los datos de incremento de dividendos, lo que hoy es un 6,65, un 4 y pico restada la retencion, en que que YoC se convertira en 10 o 20 años.

Si lo mas importante fuera la retencion, nunca estariamos en empresas como Nestle, LVMH, Novo Nordisk, etc

Vale la pena estar fuera de estas y otras muchas empresas como estas?

Mi objetivo en mi cartera a largo plazo es tener solo empresas y etfs de países “retención-friendly”. Todas las empresas que mencionas tienen otras como alternativas en otros países.

Además, y muy personalmente, siento que en cada retención por encima del 15% que soporto estoy apoyando esa política impositiva.

Si @juanjoo entiendo tu posicion, hace unos años tambien pensaba lo mismo, pero es lo que decia, estas renunciando a algunas de las mejores empresas del mundo, empresas que pueden dar mas calidad a tu cartera, independientemente de los dividendos que te den.

En cuanto a los impuestos, yo lo veo una batalla perdida en la que no tenemos ningun poder, ningun tipoi de presion a ejercer y por supuesto, ninguna influencia cuanod estamos en una sociedad que en lugar de valorar el esfuerzo y las ganas de mejorar nuestra situacion personal, nos ven como el capitalista al que hay que machacar a impuestos.