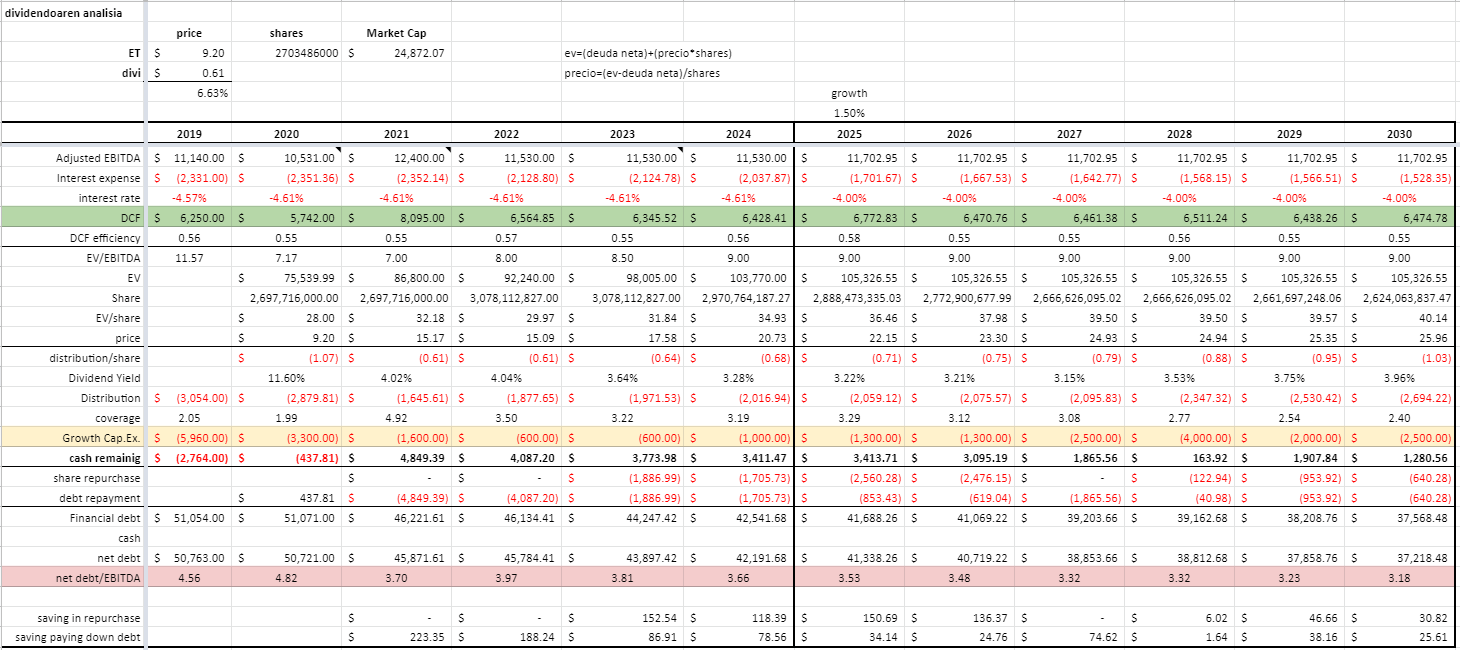

resultados de ayer por la noche. Parece que se han puesto en serio con la idea de bajar la deuda

estos resultados le pueden estar dando un buen empujon para llegar al apalancamiento objetivo de 4-4.5x.

Suponiendo que en el 2022 ET consolida la deuda de Enable (4bln) y se suma el Ebitda (1bln) y añadiendo una buena cantidad de acciones nuevas. Puede seguir siendo una apuesta de valor.

Con la baja de deuda a los parametros 4-4.50x, supongamos que puede llegar a cotizar a valores de EV/EBITDA de 8. EPD por ejemplo ha solido cotizar a 10-11x, pero ET por ahora no tiene ni la salud financiera ni la credibilidad de EPD.

Con los flujos de caja que presentan, podrían volver a empezar a subir el dividendo en el 2023 con un nivel de deuda claramente más saludable. En estos momentos la RPD que dá no es ninguna maravilla para una MLP pero sí esta seguro y el TR que puede dar empieza a ser más plausible y no es pequeña.