Hola,

Mucho tiempo después voy a hacer una actualización, por ver qué opináis por si a alguno de los que empieza justo ahora le puede servir. No voy a subir gráficos esta vez, más bien decir lo que he ido comprando durante este año y mis impresiones actuales.

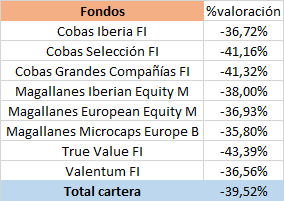

En 2017 empecé a aportar a fondos de inversión a la vez que compraba acciones, realizando aportaciones más o menos mensuales. Por ahora mi intención es tener un 15-20% en fondos de inversión. Estos fondos son los típicos de la comunidad inversora: Cobas, Magallanes, True Value, Valentum… y estoy pensándome si abrir cuenta en aZValor (lo malo son los 5000€ de entrada, que me rompen bastante mi diversificación temporal). Resultados hasta la fecha poco satisfactorios, con un -1% en el global de la cartera.

En cuanto a las acciones, me lancé a probar a copiar ciertas posiciones de los fondos. En este aspecto me he hecho con CIA Buenaventura, CNX Resources, Umanis, Renault, Teekay Corp y Teekay LNG, acciones muy diferentes de las de una cartera de dividendos. Por ahora los resultados no son satisfactorios no sólo en rentabilidad económica, sino sobre todo en seguridad de la inversión. Se necesita una profundización mucho mayor que para una acción “de las nuestras”. Por ahora me he decidido a mantenerlas(ya que al menos me aporta algo de materias primas, y totalizan el 6% de la cartera) pues no necesito el efectivo, pero no voy a comprar más y las venderé. Quería probarlo, y probablemente sea estrategia ganadora (me hice una simulación de unos cuantos años con las principales posiciones de fondos value y su rentabilidad era bastante buena) pero no la aconsejo porque se está más tranquilo invirtiendo en el fondo directamente si se quiere ir por este camino.

En cuanto a lo más interesante, las acciones para la cartera de dividendos, mi cartera se compone de 37 empresas. Debo decir que el número es algo elevado y aún faltan unas cuantas que deberán estar… Por ejemplo hay empresas que si no todas, la mayoría espero que estén en cartera en el futuro: MMM, S&P, Kone, LVMH, Diageo, Unilever, Viscofán, Coca Cola, Colgate, L’oreal… por tanto tendré que hacer un ejercicio de reducción del número de empresas. Puesto que ahora mismo estoy en fase de creación y aún no he llegado ni al 50% de mi plan inicial de inversión no me preocupa, pero para el futuro sí. Creo que unas 30 empresas es un número muy bueno, 35 máximo. Mi rendimiento hasta la fecha es plano contando dividendos (+0,5%).

En cuanto a mis compras en lo que va de año:

Enero: Procter & Gamble, Enagás, Glaxo Smith Kline

Febrero: Kraft Heinz, CIA Buenaventura, Teekay Corp, Umanis, National Grid

Marzo: Teekay LNG, General Mills, Johnson and Johnson

Abril: CNX Resources, Lingotes Especiales, Renault, Anheuser Busch InBev, Johnson and Johnson

Mayo: Pepsi, Kraft Heinz, Philip Morris, Vodafone, Allianz, IBM, Johnson and Johnson

Junio: IBM, Zardoya Otis, BMW

Julio: Unibail Rodamco, Kraft Heinz

Agosto: Ebro Foods, BASF, Henkel, Bayer, Telefónica, Kraft Heinz, Vodafone, Unibail Rodamco, Allianz

Septiembre: Zardoya Otis, IBM, General Mills

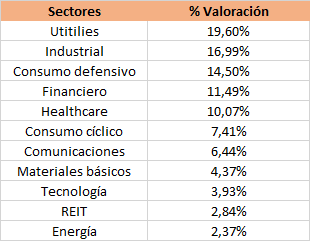

Las utilities siguen siendo las que más pesan (22%), seguidos de consumo defensivo (15%), consumo cíclico (12%), Healthcare (11%) y telecomunicaciones (9%).

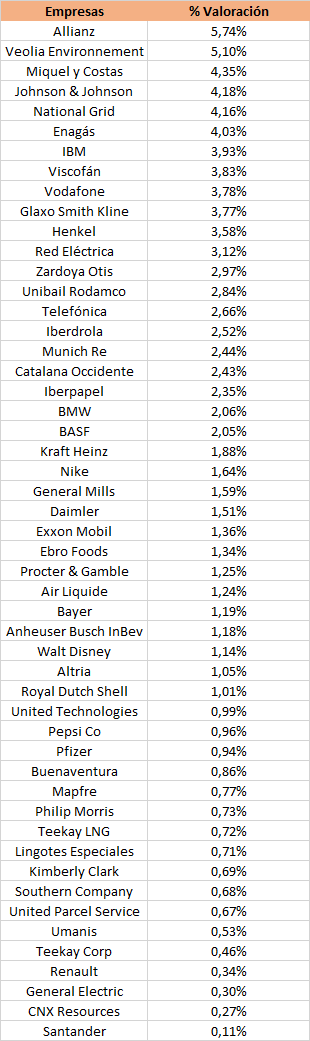

Entre las principales inversiones, con un peso superior al 3%, se encuentran: Allianz (5,75%), Daimler (3 %), Enagás (5,6%), Glaxo Smith Kline (5%), IBM (4,5%), Johnson and Johnson (4%), Kraft Heinz (3%), National Grid (4,4%), Red Eléctrica (4,4%), Telefónica (3,25%), Unibail Rodamco (3,25%), Veolia (4,7%), Vodafone (6%)

Las telecomunicaciones merecen especial atención, todos conocemos la bajada del sector en los últimos tiempos, que le ha dejado a una elevada RPD. No soy muy positivo con el sector aunque a estos precios veo difícil que den pérdidas en un período de 5 años, pero si continúan bajando solo me planteo ampliar un poco más Telefónica y dejarlo correr. Vodafone ya pesa un 6% y no quiero exponerme más.

Sobre sectores, siguen sin gustarme los bancos, no confío en las constructoras, y en las aseguradoras me siento un poco vulnerable (pero quiero tener algo de exposición al sector financiero, y las prefiero a los bancos). Voy a dar mi opinión personal, que debe valer entre poco y nada para que alguien tome su decisión.

En aseguradoras Allianz, Axa, Munich Re, Mapfre… pese a la última subida creo que aún se pueden comprar, aunque poco.

Las utilities creo que están a precio justo, salvo Naturgy que me parece que está cara. Engie no la sigo mucho, pero creo que está para comprar. De las telecos he hablado antes.

Las empresas de automóviles siguen baratillas, se puede seguir comprando Daimler y BMW (actualmente me parece con más potencial Lingotes Especiales y CIE Automotive), y a quien le guste más el riesgo Renault y Porsche (Volkswagen) están baratas también. Ahora, que todo el sector tiene riesgo a largo plazo, yo por eso no lo llevo a un 15% de peso en cartera.

El consumo defensivo USA tiene un poco de todo, con GIS y KHC en precio pero con dudas, KMB y PG se puede comprar algo, y luego KO, PEP y Colgate me parecen más caras. IFF ha subido desgraciadamente, habrá que seguir esperando. Ojo también a Christian Hansen, si bajase…

En Europa, Anheuser Busch creo que está en precio pero con riesgo por su elevada deuda. Henkel me parece un empresón, y a estos precios está para iniciar posición. Lo mismo digo de Ebro Foods, aunque Henkel me parece de mayor calidad. Viscofán, L’Oreal, Diageo, Unilever… siguen caras.

En healthcare, JNJ ha subido pero se puede comprar poco a poco (cuando no se que comprar, compro JNJ), Bayer creo que está dando una muy buena oportunidad con lo de Monsanto y si no cargo más por ahora es por si se produce un pánico mayor y porque esto no se va a resolver en 1 mes, y Glaxo Smith Kline creo que también se puede comprar algo pero sin cargar mucho.

En el sector industrial, me parece que las empresas USA tipo UTX, MMM, Emerson están caras. Air Liquide me gustaría que bajase un poco y BASF creo que se puede comprar.

En consumo cíclico, Nike se ha ido de madre y Adidas está más barata pero me gusta menos. En inmobiliario, Unibail Rodamco me parece compra a estos precios.

Eso es todo por ahora. Como siempre, cualquier comentario, valoración, crítica, etc es bienvenida.

Un saludo

Bueno, y tras contar un poco mi vida… al lío.

Bueno, y tras contar un poco mi vida… al lío.

. En el lado positivo destacan Air Liquide (+46%), Allianz (+30%), Enagás (+26%), General Mills (+28%), Glaxo Smith Kline (+31%), Iberdrola (+91%), Johnson and Johnson (+28%), Kimberly Clark (+46%), Munich Re (+64%), National Grid (+45%), Nike (+105%), Pepsi (+70%),

. En el lado positivo destacan Air Liquide (+46%), Allianz (+30%), Enagás (+26%), General Mills (+28%), Glaxo Smith Kline (+31%), Iberdrola (+91%), Johnson and Johnson (+28%), Kimberly Clark (+46%), Munich Re (+64%), National Grid (+45%), Nike (+105%), Pepsi (+70%),

Voy ya por 62 empresas, aunque pensaba disminuir mi filosofía ha cambiado, no me veo echándole las horas que requiere a analizar y seguir 30-40 empresas al menos todos los años (encima quizá para tener menos rentabilidad) así que a parecerse más al índice y a correr. Eso sí, no me arrepiento, pues me ha permitido adquirir unos conocimientos básicos que al menos en media hora me permiten ver si los números de una compañía son una locura y hay que descartarla desde el principio, por grande que sea. Eso no quita que piense que el momento actual de mercado es de mucha incertidumbre y las valoraciones son muy elevadas, por lo que no hago aportaciones fuertes y mantengo una posición grande en efectivo.

Voy ya por 62 empresas, aunque pensaba disminuir mi filosofía ha cambiado, no me veo echándole las horas que requiere a analizar y seguir 30-40 empresas al menos todos los años (encima quizá para tener menos rentabilidad) así que a parecerse más al índice y a correr. Eso sí, no me arrepiento, pues me ha permitido adquirir unos conocimientos básicos que al menos en media hora me permiten ver si los números de una compañía son una locura y hay que descartarla desde el principio, por grande que sea. Eso no quita que piense que el momento actual de mercado es de mucha incertidumbre y las valoraciones son muy elevadas, por lo que no hago aportaciones fuertes y mantengo una posición grande en efectivo.