He recargado de las dos

Tal vez GD esté en estos momentos a múltiplos algo más razonables. Te recomiendo que veas los últimos análisis de David Van Knapp

He recargado de las dos

Tal vez GD esté en estos momentos a múltiplos algo más razonables. Te recomiendo que veas los últimos análisis de David Van Knapp

En un primer vistazo LMT tiene mejor posición financiera y márgenes iguales o mejores que Raytheon Technologies, BAE Systems, General Dynamics y Northrop Grumman. Además, es más grande y ha crecido más. Va con ventaja desde luego, aunque barata no está, si bien tampoco está prohibitiva. Muchas gracias

Y HII de la que se habla bastante últimamente?

Esta no la he mirado, pero se de un cazador al otro lado del charco que la tiene en un pedestal. Lo mismo le doy una vuelta con más cariño.

No la conozco, pero a simple vista tiene márgenes ligeramente inferiores al grupo de arriba, y es notablemente más pequeña (6 bns$ vs 50/100 bns$). El crecimiento es similar y el endeudamiento es algo más bajo, con deuda neta/EBIT x2 mientras que las demás están en el rango 2,5-3,5x.

Veo que lleva una castaña bastante gorda y está más barata que las grandes, habría que ver cuál es el motivo. Saber la cantidad de contratos a largo plazo que tiene firmados, si es que ha perdido alguno y por eso la bajada, o qué pasa. Me da la impresión de que es la opción “value” del sector, para mi la descarto yo me iría a por las líderes. Obviamente se me escapan muchas cosas, no sigo la acción ni el sector.

Hola,

No sabía bien donde poner esto, así que a mi hilo y listo.

No está todo, especialmente USA pero desde luego que también Europa, sumamente caro? en breve serán 4 años desde que empecé a invertir, y me parece que ha sido un periodo bastante malo para formar cartera, siempre con múltiplos exigentes la mayor parte del tiempo. Las 2 caídas que ha habido desde entonces, finales de 2018 y COVID, fueron muy efímeras y rápidamente recuperó el mercado y volvió a máximos.

Tengo la sensación de que ahora está todo aún más loco que estos 4 años que llevo siguiendo la bolsa. Hasta el foro está comprando Teslas, NIO, SQ, PLTR, y podría empezar a combinar consonantes que seguro que acierto con empresas que ni conozco. Las IPOs se suceden y vuelan hasta la estratosfera, todas las compañías de software que hacen algo, aunque sea que su CEO se tire un pedete, superan los 50 bns$ de capitalización, son el futuro… No he vivido la burbuja tecnológica del 2000, pero lo que he leído cuadra con estas cosas. Sin embargo, el resto de sectores también está a unos múltiplos muy exigentes, lo cual no deja salida alguna, mas allá de fumar y el oro negro, como siempre estos años. Tenemos a los índices a niveles más altos que en febrero, donde ya estaban bien altos, pese al COVID… Bueno el IBEX no  En fin, la sensación de que el mercado está en una burbuja es la que me ronda la cabeza, no digo que no pueda ir a más, pero los síntomas se suponen que son estos, no?

En fin, la sensación de que el mercado está en una burbuja es la que me ronda la cabeza, no digo que no pueda ir a más, pero los síntomas se suponen que son estos, no?

Pero luego está la cara B de la moneda, que es… y si todas estas subidas, al margen de las promesas tecnológicas, están “respaldadas” por una elevada inflación en los años venideros? y si hay quitas de deuda encubiertas de los estados, o quitas de depósitos, llevándose por delante los ahorros en dinerito? No lo veo tan difícil, nada como sacar un cripto-euro=10€ actuales para que se tome como nuevo referente en un corto periodo de tiempo y tachán, adiós deuda y adiós valor del € actual. Si se cumple alguna de estas 2 posibilidades, si no las 2, el dinero no invertido puede tener una pérdida muy grande y los precios actuales podrían estar justificados. Ya se sabe, la inversión en activos reales protege contra esas cosas

Cada vez tengo más en mente que el mercado es muy eficiente y que la indexación es probablemente la mejor opción a largo plazo, pero mucho me temo que las valoraciones actuales son excesivas, que no puede ser que todas las empresas coticen como si fuesen a crecer al 10% anual para siempre, que todas las empresas emergentes e innovadoras coticen como si fuesen a ser el único jugador de su respectivo mercado, etc. Durante este tiempo me he caracterizado por tener paciencia y prudencia. Demasiada realmente, de ahí los malos resultados. Pero la cara B también acojona mucho… Pienso que son muy malos tiempos para formar cartera, aunque por ahora intento seguir con las compras periódicas de lo que está más “barato?¿?”. Bueno, reflexiones “en voz alta”

Saludos

El otro día me lo decían en un hilo, ahora mismo hay nuevos mercados y nuevos jugadores en cada mercado, es inevitable que las altas expectativas de los nuevos mercados se trasladen a esos jugadores, posteriormente tendrán que pasar un filtro para demostrar que realmente están creciendo a X múltiplo anual para merecerse esa valoración premium, si no, caerán.

Sobre que la burbuja del 2000 cuadra con este año te dejo este tocho de Chowder que me parece que lo explica ![]() :

:

I keep hearing and reading comments about how the current tech valuations remind people of the tech crash of 2000-2001. I can tell you they haven’t researched it. They have based their conclusions on emotions or simply listening to people who haven’t done the proper research.In the link that follows, Yardeni will show the current tech valuations compared to the tech crash, and although valuations are currently rising, they are some 70%-80% BELOW 2000-2001 valuations.Scroll down to figure 10 and see for yourself.www.yardeni.com/…Valuations back then were were 50x forward earnings, today 28x forward earnings.Tech profit margins today are above 20%, back then below 10%.Central bank interest rates back then, 6% and rising. Interest rates today 0.0% and expected to remain steady for the foreseeable future.Back then the companies being bid up by investors, like pets.com, etc. had no chance of changing the world. Today the companies being bid up like SHOP … SQ … ROKU … TSLA, etc are already taking over the world - and this is important, they have billions of dollars to prove it.So no, this is not a tech bubble, this is what innovation and disruptive technologies is supposed to look like. This doesn’t mean we won’t see some violent price swings, but the long term trend is intact and still in the early innings.I could be wrong though, so there is that, but do your own research and decide for yourself. I have chosen my path, right or wrong.

Para estar en una burbuja como la del año 2000 solo hay que enlazar cotizaciones estratosfericas, las tenemos o empezamos a tener, con resultados negativos o falta de crecimiento, los tenemos?

Creo que meter la patita en el sector tecnologico esta bien, hay futuro y es presente, pero tendremos que adecuar que % de nuestra cartera es meter la patita.

Una parte del sector tecnologico esta demostrando que tiene resultados, mas alla de que crezcan mas, FAANG o FAAMG, o crezcan menos, las llamadas tecnoutilities de toda la vida.

Pero coincido contigo, de repente han aparecido en el foro las IPOs, supongo que llevaran algo mas en el mercado. Cuanto me recuerdan a las Terra, Moviles y alguna mas con prorrateos de escandalo y corriendo al mercado para comprar mas que he recibido pocas, vamos señores, que me las quitan de las manos.

Cada jefecillo o CEIllo quiere sacar la suya, sacando el maximo dinero posible.

No he seguido el hilo de las IPOs extensamente pero me da la sensacion que empresa que sale, empresa que vuela en sus valoraciones, y los inversores como locos detras, aumentando todavia mas esa diferencia entre realidad y futuro.

Yo, que si he metido una patita en el sector tecnologico, pero solo eso, me encuentro en fase de comprar, siempre se puede encontrar algo mas o menos en precio que no sea tabaco y oro negro, lo mas basico, consumo defensivo, utilities, vamos, la base de la piramide de Maslow.

Creo en mi opinion que estamos en una fase mas o menos parecida a la de que el ultimo duro que lo gane otro.

No se si estoy acertado o equivocado, pero voy a dormir de fabula con mis aburridas KO, Unilever, y demas empresas.

En fin, pensamientos que le vienen a uno cuando esta a punto de echarse una siesta.

Gracias por tu respuesta Álvaro. Entiendo la parte de que haya altas expectativas en muchos sectores, aunque comparto menos que se parta de la base de que todas van a ganar y la que no pues ya se llevará el leñazo. Si ya está descontado en una empresa concreta que ganará, todas las buenas expectativas están recogidas en el precio, lo que deja poco margen de beneficio para los nuevos inversores, y si un buen pozo al que caer si la cosa se tuerce.

No seguía la bolsa en el 2000, veía Dragon Ball en esa época, pero no estoy de acuerdo en lo que dice ahí Chowder. Me parece que está adaptando su relato a su “nuevo?” marco conceptual sobre la tecnología y el crecimiento. Que las valoraciones no sean tan desorbitadas no quiere decir que no haya una sobrevaloración enorme. Por supuesto que si cogemos Microsoft y vemos que está a EV/FCF x35 (por ahí andará), no es lo mismo que un EV/FCF x70 o x100 que pudiese tener en la burbuja .com. Lo mismo con Google, Facebook, Etc. Ahora bien, qué se cuece en esas que ha puesto?

| Empresa | Market cap (mns $) | P/Sales | Forward P/E | P/CFO | Revenue growth 5yr | Gross margin | net margin |

|---|---|---|---|---|---|---|---|

| Shopify | 128.500 | 52,15 | 278 | 560 | 72% | 55% | <0 |

| Square | 94.000 | 13 | 172 | 310 | 40% | 40% | 8% |

| Roku | 37.600 | 23,4 | <0 | 398 | 41% | 43% | <0 |

| Tesla | 567.800 | 21,6 | 149,25 | 140 | 50% | 21% | 2% |

Todas cotizando como si lo fueran a petar no, lo siguiente. Ya pueden reventar sus respectivos mercados luego, y la desviación respecto a sus medias de estos últimos años es enorme, de más del doble, en sus ratios de market cap/ventas. Vamos, que suben sus ventas al 50% anual y su cotización así iba, pero de repente este año sus ventas siguen subiendo un 50% pero su cotización sube un 300%. Los forward earnings actualmente están muy “bajos” por influencia de las FANG en el sector tecnológico (quién lo iba a decir, pero claro un PER de 35 vs uno de 120 es baratísimo), pero ejemplos como estas cuatro que hemos puesto los hay a patadas. Siempre habrá empresas de crecimiento que coticen altísimo porque si les va bien las rentabilidades serán altísimas, pero ya estmaos hablando de que hay un montón de empresas de más de 50 bns$ de capitalización cotizando a múltiplos de locura y todas todas tienen su justificación, pero hace 10 meses (donde recordemos todo estaba también caro) esas mismas empresas no pasan de 10-20 bns$

Saludos

Si no es indiscreción, cual está siendo tu aproximación al sector tecnológico?

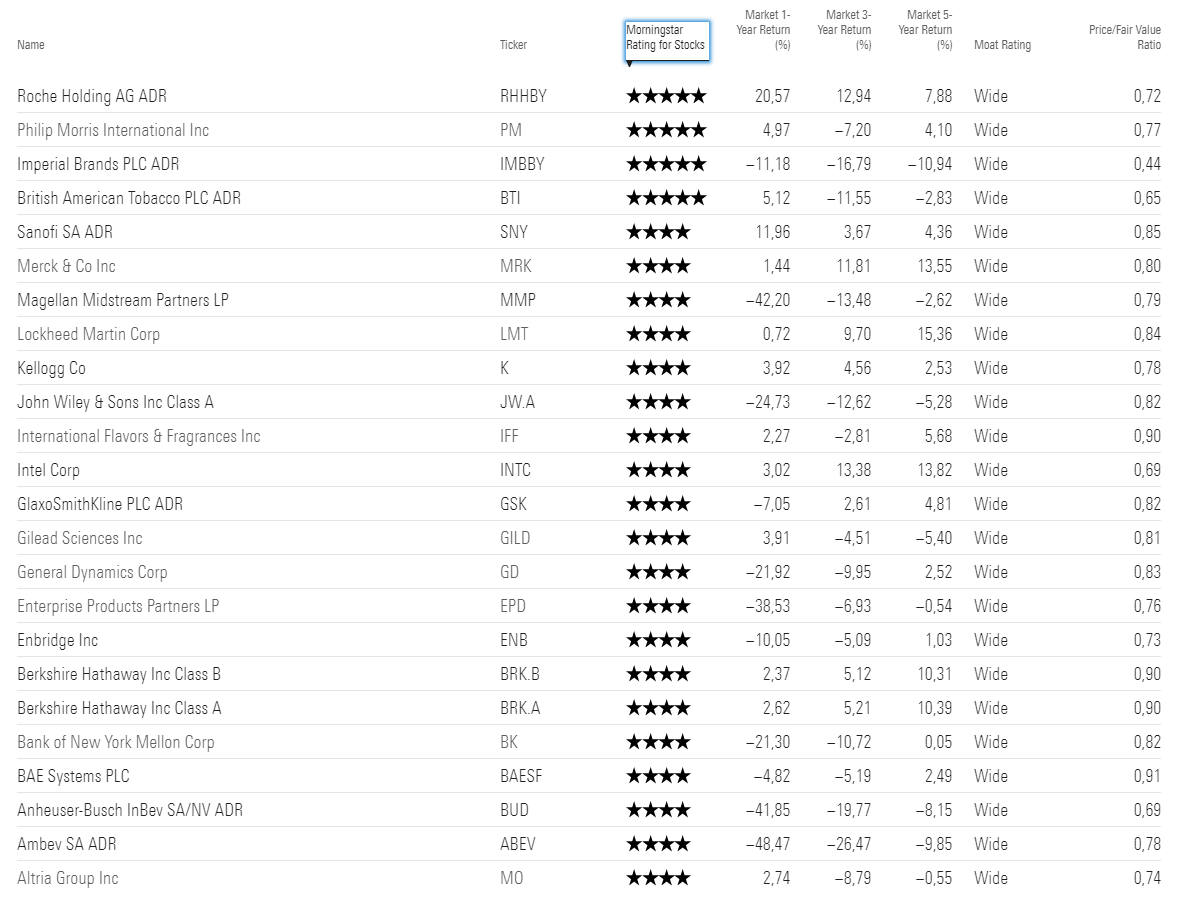

A mi me gusta mirar cuantas empresas aparecen en el filtro “Wide Moat & Undervalued Stocks” de Morningstar para medir como de caliente esta el mercado en general. Ahora mismo tenemos una sola página:

Tabaco, petróleo, salud, defensa, BRK y cosas aisladas con sus problemas particulares como Intel, ABI o Kellogg.

Entre las tecnológicas también habría que diferenciar las asentadas como FANG, Microsoft, Cisco, Broadcom o Qualcomm, y todas estas disruptoras y empresas jóvenes. Chowder puede tener razón en que las “asentadas” no estén tan caras como en 2000, aunque estén un poco subiditas ahora. Pero ciertamente todas las disruptoras si que andan sobrecalentadas.

¿Que se pueda ganar dinero con ellas a 10 años? Pues podría ser, pero ciertamente el riesgo es muy grande, las probabilidades no están a tu favor. ¿Y de eso se trata en la inversión no? No sabemos nada, solo intentar poner las probabilidades a nuestro favor.

Según Morningstar:

Shopify Premium del 112%

Square Premium del 167%

Roku Premium del 98%

Tesla Premium del 88%

Yo en el sector tecnológico llevo Qualcomm, Cisco, Broadcom y Texas Instruments. Tech de la vieja escuela, tech utilities. Aunque salvo Cisco, las otras 3 si que creo que se están sobrecalentando bastante.

Yo por mi parte sigo con compras periódicas, intentando comprar lo que vea a precio razonable. Unilever por ejemplo, no esta a precio ganga como en Marzo, pero por debajo de 50 euros y con una RPD inicial del 3,5% casi, con tipos del 0% y la solidez de la empresa me parece razonable seguir añadiendo. Las empresas de defensa y salud también están a precios razonables. Y luego el tabaco. Para añadir hay.

Por cierto, también estuve abriendo CME Group sobre los 160 y tantos dólares, que recuerdo tu abriste el post. Otra que sobre 160 esta a precio razonable.

En fin, no se, yo es que no me siento seguro en esas high growth new tech. Y si no te sientes seguro mejor mantenerse al margen, aunque el resto se haga rico. Y me siento seguro poniendo dinero a trabajar, siempre y cuando hablemos de precios razonables con RPD razonables.

Este artículo que nos trajo Vash esta bien y va por esa línea:

https://charioteerinvesting.com/staring-into-the-valuation-abyss/

No se si no la compartes por que no estás de acuerdo con que ocurra o porque no crees que vaya a ocurrir. En cualquier caso creo que estos sectores con tanto crecimiento por delante tendrán varias ganadoras, hay mucho pastel por repartir aún y no creo que los inversores tengan poco margen de beneficio.

Ni mucho menos voy a justificar todos los precios porque hay de todo, pero creo que si solo nos fijamos en las valoraciones nos perdemos muchísimas oportunidades, esas 4 empresas son líderes en sus respectivos mercados, que son mercados con mucho crecimiento por delante.

No se si es tu caso pero es muy curioso quien dice que están muy caras basadas en su valoración pero luego invierte en KO (por ejemplo), que lleva años menguando sus ingresos, invierten por su RPD o porque creen que lo harán mejor en un futuro o simplemente que se mantendrán, vamos, que al final las valoraciones cuentan cuando uno quiere y es el risk-reward de cada uno lo que manda.

CSCO y TXN como compras directas.

En fondos de inversion, es donde estoy apostando por completar mi presencia en el sector tecnologia, no mediante un fondo sectorial donde cabe todo, si no a traves de globales en los que espero que hagan un buen proceso de seleccion de valores.

DPAM Equities Newgems 37% en el sector tecnologico, mayoritario USA

Capital Group New Perspective un 20%, mayoritario USA

DPAM Equities World un 23%, mayoritario USA

Hermes Global Emerging Markets un 26%, mayoritario China y resto de Asia

MS Global Opportunity un 29%, 65% USA 24% Asia

Estas son las aportaciones de mis fondos al sector tecnologico, las de mayor importrancia

100%

Mi frase no estaba clara. No comparto que las valoraciones actuales sean racionales, precisamente enlazando con el risk-reward. Se da por ganadoras a todas, y las que no sean ganadoras caerán sí, pero las ganadoras ya tienen descontado que van a ganar, que entiendo es lo que valoraciones de 20, 30 o 40 veces ventas descuentan. Si no aciertas con las ganadoras te hundes, y si aciertas con las ganadoras la prima va a ser muy pequeña con estas valoraciones. Que en 1 año todo este tipo de empresas multiplique por 3 o 4 disminuye una barbaridad el abanico de potenciales ganancias por encima de la media del mercado porque todo lo bueno está incluido en los precios.

Las valoraciones son una cosa más a mirar, pero no por ello hay que olvidarlas. Cuánto tiene que crecer y durante cuanto tiempo una empresa para que a 20 años te de más de un 10%anual cuando empiezas en 50 veces ventas? que mareo solo de pensarlo.

No llevo KO pero llevo PEP o PG que para el caso lo mismo son. Empresas con RPD del 3% aprox que crecen al 5-6% a largo plazo, sí. Bajo riesgo operativo a cambio de buscar rentabilidades parecidas al SP500 o ligeramente superiores. Creo que actualmente tienen mucho menor riesgo que las de crecimiento tan recalentadas, y eso que también están caras respecto a su valoración histórica.

Si las valoraciones dan completamente igual y sólo importa el crecimiento entonces el límite cuál es, el cielo? si una empresa crece al 50% ventas da igual que se vaya a x50 o x100 veces ventas, que si crece solo puede subir y subir? este tipo de cosas son las que me huelen a burbuja, cuando ya todo se justifica en “sector disruptivo con mucho potencial”

Saludos

No estoy muy de acuerdo con tu primer planteamiento, si suben no es solo porque sean ganadoras, es porque el pastel esta creciendo y tiene mucho por crecer, hay pocos trozos y muchos invitados a la fiesta, imposible que el valor de los trozos no suba, aunque sea solo por el hecho de ser trozos.

No me parece una locura que la valoración se multiplique por 3 o por 4 si el crecimiento del sector se va a multiplicar por lo mismo o más a futuro, si encima esa empresa es líder del sector, habrá que pagar un premium.

Eso de crecen al 5-6% a largo plazo…¿te refieres al precio no? Por que ninguna supera el 5% de crecimiento en los ingresos a 10, 5, 3 o 1 año. Entiendo totalmente la finalidad de invertir en esas empresas, de nuevo es el risk-reward o el precio, no la valoración.

Yo no digo que las valoraciones no importen, simplemente creo que no puedes predecir el crecimiento a futuro de estas empresas.

Por qué casi todas mis empresas están en esa lista?

vas a petarlo en los próximos 5 años

Bueno, pues hoy voy a realizar mi primera venta, va a ser Ebro Foods. Tengo pérdidas a compensar así que aprovecho y salgo de una empresa que si bien no me hace sentir incómodo, creo que tiene mejores opciones a nivel internacional. No será la única venta, pero sí la primera ya que mañana ya cotiza ex-dividendo.

Entre las candidatas a recibir ese dinero están Unilever, LMT, Google… a ver con qué me decido

Y el ganador fue… Lockheed Martin, a la salud de @elo78