Se llaman “FIEM”.

1 me gusta

Muchas gracias! Qué rapidez! Tenía la duda pero quería confirmarlo. ¿Has seguido operando con opciones y con el FIEM? Ando leyendo el hilo (todavía voy por julio del 2019) pero no te he vuelto a ver comentar y andaba con curiosidad

El libro sobre opciones de Gregorio Hernández Jiménez es perfecto para empezar. Yo así lo hice, y fue un buen trampolín para ir leyendo otros libros, blogs y artículos, así como vídeos. También te adelanto que el mejor y más abundante contenido sobre opciones está en inglés.

2 Me gusta

¿Cómo va esta opción? Me parece un caso interesante sobre la venta a largo de opciones y una caída gorda…

1 me gusta

Ese es el problema de los strikes altos. Hay que asumir siempre la posibilidad de ejecución. Si no se asume, se va a pasar mal.

1 me gusta

En las opciones de urw tendrás mucha prima, pero ojo, la contrapartida es mucha incertidumbre.

El ejemplo de esa PUT A 140 en septiembre; no se que pasara pero si quieres vender esa put, espero que tengas 14.000€ preparados.

Las acciones de precio alto tienen asociado una prima más cuantiosa pero ten en cuenta que tambien es una venta en corto de un montante mayor. Esto último repercute al margen, reduciendo el “Excess liquidity”. En caso de que el mercado baje, el margen ocupado por la opcion empieza a ser mayor.

Yo tengo opciones y sí es necesario andar al loro. Marzo fue una carnicería. Si vas a empezar, antes de mirar URW y acciones de estas magnitudes, yo empezaría por puts vendidas más pequeñas (practicar sin tanto peligro). Ejemplo: si vendes una put de mapfre a 1.5€, en primas no recibiras muchos € pero si consigues un buen TAE, vas cogiendo la dinamica.

5 Me gusta

El MEFF Bernardo está bien para saber lo básico de opciones.

El de Gregorio es muy bueno y bastante completo comentando muchas de las estrategias que se pueden montar combinando las opciones a modo de “meccano”, pero lo principal que va concluyendo es que no hay una estrategia perfecta y las que disminuyen el riesgo disminuyen la rentabilidad y las que aumentan la rentabilidad aumentan el riesgo.

3 Me gusta

Acerca de lo que dices en el último párrafo, es muy cierto que es más recomendable comenzar con acciones de bajo precio para ir familiarizándote con el proceso de ventas, compras, cierres de posición, roleos, etc., a la vez que uno se familiariza con conceptos como volatilidad intrínseca, valor temporal, valor intrínseco, interés abierto, delta… y cómo se interrelacionan unas con otras. Mucho mejor eso que jugársela con acciones de más de 100 USD/EUR, que comprometen cantidades muy considerables de cash (salvo que tengas cientos de miles de euros para invertir, en cuyo caso la cosa cambia).

Por cierto, Gregorio tiene dos sobre opciones: uno de opciones y futuros, donde explica los fundamentos de ambos, y uno con ejercicios sobre opciones y futuros, para testear cómo te desenvuelves haciendo operaciones, calculando primas netas, influencia de las comisiones, saber diferenciar entre put larga, call larga, put corta y call corta (yo tardé como casi un mes interiorizar bien qué suponía cada una de las cuatro posiciones, y ojo, dándole bastante al coco durante ese tiempo)…

1 me gusta

Estoy llegando a la conclusión (aunque me gustaría que me desmintieseis) que las opciones americanas (hablo de las que son alrededor de $100) no tienen mucho sentido para la mayoría de inversores, no?

A nada que vendas una como la de URW ya tendrías que “paralizar” $14.000 y eso en una cartera de $200.000 (por ejemplo) ya es un 7%. ¿Tiene sentido invertir un 7% un único día a un único valor? ¿Tiene sentido paralizar esos $14.000 aprox. por 6 opciones vendidas, por ejemplo, unos $84.000?

Me parecen cantidades muy grandes que no se si no compensaría más tenerlas en otro sitio. Y en el caso de querer entrar al valor, ¿de verdad entráis en esas cantidades tan altas en un único punto?

1 me gusta

creo que en la venta de opciones, para que realmente sea un “acelerador” (si es que termina siendo), va intrinseco que vayas apalancado. Tu no tienes esos 14.000$ en una bolsa sin invertir esperando a que esa PUT pase. Para eso, invierte directamente esos 14.000€ y no te complicas la vida.

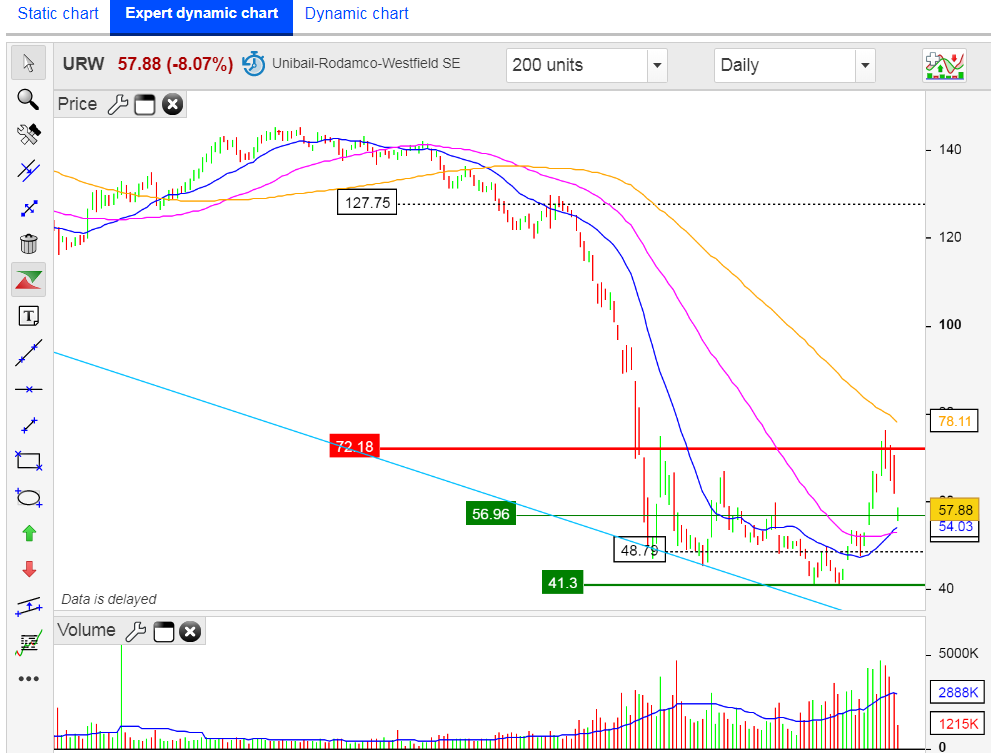

para poner un ejemplo real con URW:

- ahora está a 58€

- el mínimo de Marzo fue a 41€

- Imaginemos que ponemos una PUT de 40€ en septiembre 2020. Te sale una prima de 2.90€.

esto quiere decir que pones sobre la mesa 4000€ para conseguir 290€ en 99 dias, TAE=29.30%. El propio TAE te dice que nadie regala un retorno del 29%.

Si entras en esta PUT, calcula el impacto que tendría en tu margen un -4000€ respecto al valor neto de tu cartera haciendola caer a valores de finales de marzo.

Si te vas a guardar el dinero de las PUTs vivas, yo directamente pondría una compra limitada de URW a 40€ de incuso menos acciones y ya está.

3 Me gusta

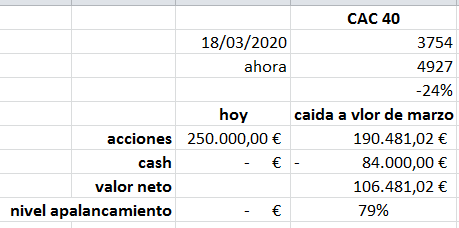

esto se me había pasado; cuál es el tamaño de tu cartera? te planteas 84.000€ de golpe? es la operación más gorda que he leído aquí de un solo golpe…

suponiendo una cartera de 250.000€ en acciones y que el CAC40 vuelve a niveles de Marzo:

terminarías en un nivel apalancado del 79%. Directamente te digo que esto en mi opinión es una barbaridad.

2 Me gusta

Es una barbaridad y el broker empezaría a reducir el Margen (como ha hecho Degiro con la excusa del aumento de volatilidad) y seguiría con los Margin Call. No creo que debiera pasar del 15% del valor de la cartera el apalancamiento y llegado el caso tener claro que o aportar liquidez o sacrificar alguna empresa para reducir o eliminar el apalancamiento.

2 Me gusta

En un contexto como marzo de 2020, incluso un 15%-20% tiene riesgo. No hay más que ver cómo se derrumbaron los márgenes un un par de semanas.

Una estrategia que sale bien 9 de cada 10 veces pero que, a la que falla, te deja con poco más que los calzoncillos (o ni eso), no es buena estrategia.

2 Me gusta

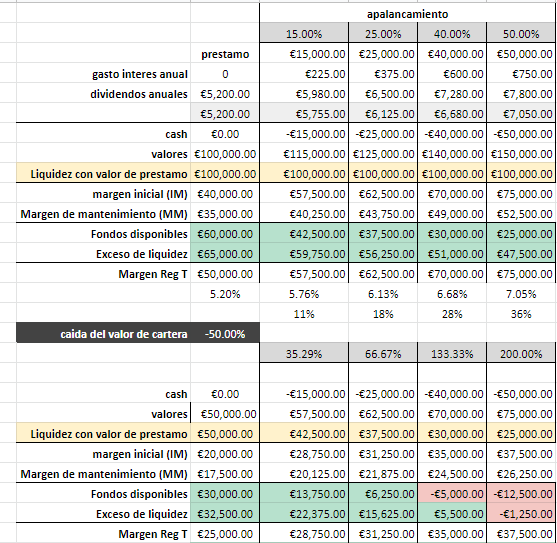

Un 15% no tiene por qué ser peligroso si estas en un 15% en la caída o después.

considerando un MM del 35% que en realidad esta pidiendo ahora un 25%

veríamos que una cartera con un apalanvamiento del 15%, despues de una caida del 50%, no etsaría en un valor del 30% de apalancamiento sino del 35.29%. Esto parece una tonteria pero cuanto mayor sea el nivel mayor es el aumento de apalancamiento en una caida.

con un 15% de apalancamiento, creo que la situación es manejable. Empezar a irse por encima del 25, aunque uno no este jugando al limite, empieza a ser serio.

lo que sí he hechado de menos es saber (más que nada por tener referencias), que nivel de apalancamiento llevaba la gente que se ha quedado en pañales.

6 Me gusta

Mi cartera es mucho más pequeña que, incluso, esos 84.000… Ponía 200.000 como ejemplo precisamente porque me parece una barbaridad vender paquetes de 100 opciones a precios que rondan los $100 dólares. E imaginaba que quien lo hace tiene que tener unas carteras así de grandes como mínimo y aún así me parece una burrada…

Aquí no me queda claro tu punto. ¿Entonces dices que es mejor estar apalancado en esa cantidad? ¿O directamente no usar opciones?

Para resumir mi visión:

Después de leer todo el hilo me da la sensación que las opciones americanas dan mil vueltas a las españolas por liquidez, primas, etc. Sin embargo, al ser cotizaciones por lo general mucho más altas (que rondan los $100 - justo ahora URW está mucho mejor a efectos de vender una put por lo que no sería el mejor ejemplo para ilustrar mi punto: sería mejor J&J, 3M, MCD) y los paquetes de 100 acciones (salvo lo que se hablo de los minis de Amazon) la cantidad de dinero que uno tiene que tener “a mano” es enorme, sobre todo si se abre más de una opción y se quiere dormir tranquilo

1 me gusta

Comentaba el 15% porque fue el porcentaje de apalancamiento con el que me pilló la pandemia y quedé muy lejos de que me consumiera todo el Margen a pesar de las 2 reducciones de margen que me aplicó el bróker y a pesar de no poder rolar las puts españolas (por la prohibición de cortos que duró 2 meses).

Creo que en bolsa el riesgo cero no existe, así que hay que gestionarlo. Lo de “quedar en calzoncillos” será gente que vaya muy apalancada, pero no sé, con mi porcentaje aún me quedaban alternativas como usar parte de mi colchón de seguridad, vender algunas empresas en cartera, rolar puts que no tuvieran prohibición de cortos,…

No sé, me vi muy, muy lejos de “quedarme en calzoncillos” con el 15% de apalancamiento que llevé en esa caída.

5 Me gusta

lo que quiero decir es que cuando operas con opciones, lo “lógico” es que te apalanques. pero ahí cada cual con sus circunstancias.

en usa también existen acciones con precios más bajos: PFE, PPL, ENB, T, ARCC, ET, LAZ, STAG, BPY.

3 Me gusta

Gracias por la tabla aportada; esperaba mayor riesgo en esos niveles de apalancamiento, pero claro, estaba hablando de casos extremos como marzo del 2020, pero veo que ni así. Quizá en un 1929…

¿Espías mi cartera? De los 10 valores que tengo has nombrado cuatro (PFE, ENB, T y ARCC), y sobre ET y LAZ vendí puts hace nada. ![]()

Menciono otras de mi cartera con las cuales opero: SCI (40/ac.), BEN (22/ac.), HPQ (17/ac.) y MO (42/ac.).

Para operar con opciones en empresas de calidad no hace falta irse a las caras; por ejemplo, Coca-Cola, Oracle o Kellogg cotizan alrededor de los 50, con sus idas y venidas.

1 me gusta

![]()

![]()

![]()

![]() supongo que los dos andamos por sitios parecidos

supongo que los dos andamos por sitios parecidos

1 me gusta

Mi aproximación es vender puts por un valor asignable (suma de todos los strikes) de un 20% del valor de la cartera medida en máximos. (Ojo, esto no significa un apalancamiento del 20%, ¡no es lo mismo!)

En esas condiciones la cartera tiene que caer apropiadamente un 75% para consumir el exceso de liquidez. A mí particularmente me vale, pero cada uno tiene que encontrar el número que le haga sentir cómodo.

Si asumimos una TAE media de, por ejemplo, el 10% sobre el valor del strike, estaríamos metiéndole a la cartera un 2% de rentabilidad adicional. Pasar de un 4% en dividendos a un 6% es diferencial.

Para terminar, mi idea nunca es aceptar la asignación de puts. Las acciones las voy comprando a mi ritmo con mis compras mensuales. Si una put me va a vencer dentro del dinero simplemente la rolo, consiguiendo una prima adicional por el mayor valor del tiempo. Lo he venido haciendo así desde marzo con igual o superiores rentabilidades y algunas ya han salido del dinero y las he cerrado.

En definitiva, tratándose siempre de las mismas acciones de calidad que llevas en la cartera y siendo excesivamente conservador en los niveles de riesgo, para mí es una pata fundamental de mi estrategia.

8 Me gusta