Exactamente, pero no me suelen durar tanto las opciones.

Añado una tercera opción:

El precio de la put baja en 2021 a a 600 ( por poner ), recompro la put y me quedo con los 575 $ de diferencia

Exactamente, pero no me suelen durar tanto las opciones.

Añado una tercera opción:

El precio de la put baja en 2021 a a 600 ( por poner ), recompro la put y me quedo con los 575 $ de diferencia

Hola,

Vendida ayer una put de INTC con fecha de vencimiento 21Enero22, strike 35, prima de 2.2$.

Vendida el jueves una put de UNP con fecha de vencimiento 21Enero22, strike 100, prima de 3,65$.

Vendida el lunes una put de T con fecha de vencimiento 21Enero22, strike 20, prima de 1,02$.

También he recomprado varias puts con beneficios, por lo que las garantías se quedan a la par.

Muy importante al vender puts (y también si se está pensando en recomprar) las fechas de presentación de resultados.

Saludos.

Gracias por el aporte Rubiales.

Yo cerré una que tenía sobre WBA 37,5 a 20NOV con un 66 % del beneficio y me fui directo a vender sobre INTC.

2 puts 48 con vencimiento 20 NOV. Prima 346 $

1 put 47,5 con vencimiento 18 DEC. Prima 211$

Si rebotan las de noviembre las recompro seguro. De lo contrario iré rolando.

En cambio, la opción de Diciembre puede que deje que se me asigne llegado el momento, porque quiero iniciar posición en INTC sí o sí.

Bueno. Actualizo un poco. Las PUTs que tenía sobre INTC fueron un éxito. Estoy contento por ese lado.

El viernes vendí 4 CALLS sobre XOM para Julio del 21 a 52,5 USD, cobrando 200 $ por contrato. Computando primas de puts, las calls y los dividendos cobrados durante este tiempo saldría con una ganancia de unos 6 $ por acción, que no está mal para los vaivenes que hemos sufrido con la petrolera durante estos meses.

Si la acción se desbocase hacia arriba quizá recompraría una call a pérdidas para no liquidar por completo la posición.

Este viernes 18 DIC vencen:

2 puts sobre FE strike 29. Prima 280$.

1 put sobre VLO strike 60. Prima 374$.

De momento ambas opciones van bien. Veremos como acaba la semana.

Ya me preguntaba yo como habia podido comprar INTC para mi cartera, estabas tu trasteando con las puts

, sí señor. Las manos fuertes no descansamos. Si hay que vender calls para que todo suba, se venden. Puts para que bajen, se venden. Lo importante es generar volumen y aumentar la volatilidad jeje

, sí señor. Las manos fuertes no descansamos. Si hay que vender calls para que todo suba, se venden. Puts para que bajen, se venden. Lo importante es generar volumen y aumentar la volatilidad jeje

Enhorabuena por todas esas opciones. Yo tenía una put de renault y listo de mi la compro en la caída de octubre porque tenía una revalorización, se me pasa tirarla, y va y se dispara el valor.

Me he quedado con cara de primo.

Actualizo movimientos de ayer:

A) Recompro las dos P. sobre FE a 0.05$ por contrato. 268$ de ganancia.

B) Recompro la put 60 sobre VLO con ligeras ganancias (un 30% de la posición).

Ahora bien, de esta última acabo de vender una con strike 57 por 400$ de prima y vencimiento el mes que viene. Veamos que tal evoluciona. Ando dándole vueltas a si incorporar la empresa a cartera o seguir buscando un precio de compra algo más abajo. La cotización irá marcando los pasos a seguir.

Las calls sobre XOM y las dos puts sobre T 15Enero siguen abiertas.

Bueno actualizo un poco:

Recompré las Calls vendidas sobre XOM el día 22, aprovechando que la acción había caído un poco. Pude materializar el 26 % de la operación. Cuando haya vaivenes así no voy a tener reparos en cerrar las operaciones meses antes si con ello consigo una buena rentabilidad. Mi idea es seguir operando en 2021 así que seguro que llegarán buenos momentos para abrir nuevas posiciones.

Ayer recompré una Put 45 que tenía sobre INTC. La semana pasada lo publiqué en el hilo de las compras y ventas pero no en este. Aquí la TAE ha sido elevada, de un 165 %, materialicé el 60 % de las ganancias. ¿Imagináis que todas las operaciones saliesen así y que pudiese replicar la misma TAE en cada operación sin tener el dinero parado ni un solo día? Jajaja ya sé que pedirle a los Reyes Magos. Con esta empresa la verdad es que estoy consiguiendo buenos resultados.

Eso sí, aún no la llevo en cartera. Y como finalmente despegue para arriba y se ponga, por decir algo, en 60 USD, me arrepentiré de no haber llegado hasta el final con alguno de los contratos jeje.

Mantengo abiertas de momento las ventas de Puts de VLO y T. ¿Os animáis alguno a contar vuestra experiencia? ¡Un abrazo a todos!

I know your feel bro. Justo tenía la misma put, mismo strike y mismo vencimiento, y también cerré la operación (mejor dicho, me saltó la orden take profit). ![]()

En cuanto a mis andadas, en los últimos meses he estado explorando nuevos conceptos y bibliografías, y tras tratar un par de meses con spreads de crédito y iron condors llegué a la conclusión de que no casa con mi enfoque, aparte de que son formaciones que son mucho más difíciles de rolar que una simple put cubierta por efectivo.

Sin embargo, he tomado el uso de spreads de crédito para empresas que tengan previsto anunciar resultados antes de vencimiento, de modo que si viniese un batacazo tras resultados podría rolar la put vendida (solo la vendida) al mes siguiente, y bajar el strike gracias al crédito obtenido por la venta de la put protectora que protegía la posición; si no hay resultados en el horizonte, put cubierta por efectivo y tirando.

Por otro lado, he dado con un concepto que ya estoy implementando en mi cartera de opciones: la cobertura de deltas ponderadas por beta. Este fue el vídeo que me hizo reflexionar profundamente:

Consiste en que si únicamente tienes una cartera de opciones put vendidas vas a tener un riesgo direccional muy fuerte. Es decir, si todas tus posiciones son ventas de put, tu tesis general sobre el mercado es alcista (es decir, tienes deltas positivas), lo cual es un problema si viene un mercado bajista, ya que no tienes contrapesos en tu cartera (posiciones con deltas negativas, es decir, bajistas) que neutralicen, al menos parcialmente, las pérdidas no realizadas en las put vendidas. Por tanto, el objetivo es conseguir, dentro de lo que sea posible, una cartera con una delta más o menos neutral, de modo que las caídas de mercado sean también una oportunidad para ganar dinero. Además, lo bueno de las put es que son fáciles de rolar a crédito, por lo que lo que en un momento eran pérdidas no realizadas pueden convertirse en ganancias realizadas unos pocos meses después; encima, al mismo tiempo habrás obtenido ganancias realizadas al cerrar con beneficio las posiciones bajistas que te habían protegido de la bajada.

Añado que las deltas resultantes de la cartera están ponderadas por beta (es decir, por la volatilidad del conjunto de la cartera respecto al índice de referencia, normalmente el S&P 500), por lo que tienes una visión global mucho más precisa de la sensibilidad de tu cartera respecto a cambios en el valor del índice.

La estrategia de neutralización de deltas exige una serie de ajustes, pero estos pueden ser desde diarios hasta semanales, quincenales o incluso mensuales, a gusto del inversor y en función del tiempo de que disponga. En mi caso pienso que una o dos semanas para hacer ajustes está bien, ya que no es necesario estar constantemente haciendo microajustes (comisiones aparte). He leído acerca de muchas maneras de cubrir deltas respecto al S&P 500, las cuales incluyen comprar o vender acciones altamente correlacionadas con el índice (normalmente son las de mayor capitalización, como MSFT, AAPL, V, MA, etc.), comprar o vender acciones del ETF SPY (ETF del S&P 500), comprar puts o vender calls sobre el SPY, comprar o vender ciertas materias primas… Pero la forma más sencilla que veo para cubrir deltas es construir posiciones combinadas sobre el VIX. Esto consiste en vender una serie de puts sobre el VIX cada uno o dos meses y, con la prima recibida, comprar una call sobre el propio VIX con un vencimiento mucho más largo (de cuatro a seis meses, normalmente). La gracia de cubrirse con el VIX es que prácticamente lo mismo que ponerse en corto en opciones del SPY, pero una put vendida sobre el VIX consume mucho menos margen que una call vendida sobre el SPY, aparte de que el VIX es un índice de reversión a la media, y sus opciones son de tipo europeo (no se pueden ejercer hasta vencimiento, y encima no te pueden adjudicar ninguna acción, como si ocurre con acciones y ETF); a cambio, hay que tener en cuenta que los vencimientos más próximos tienen mayor volatilidad implícita que los más alejados, lo que dificulta algo más el tema de rolar si no es añadiendo algún contrato extra.

¿Qué ocurre cuando vendo puts y compro calls sobre el VIX? Primero, me sale la operación con un poco de crédito neto positivo (es importante que la cobertura no cueste dinero, y también vigilar cuánto margen consumen estas posiciones de cobertura), y además equilibro las deltas de la carpeta hacia una posición más o menos neutral. Hay que tener en cuenta que ponerse alcista sobre el VIX (vender puts y comprar calls) equivale a estar bajista respecto al índice, por lo que, sin bien obtendrás deltas positivas desde el punto de vista del VIX, la realidad es que obtendrás deltas negativas de cara al índice de referencia. Como resultado, las deltas positivas que tienes con tus puts vendidas se verán compensadas con las deltas negativas de tus posiciones largas en el VIX. Luego también habría que vigilar en cierto modo la exposición vega respecto a la zeta, pero lo principal desde mi punto de vista es lo que he expuesto.

Para llevar un seguimiento de esta estrategia hay que habilitar el visor de riesgos de IBKR e ir a New window > Grupo Other tools > Portfolio Tools > Risk Navigator > Open portfolio. Si os interesa este asunto para saber cómo configurar la ventana de ese navegador, me decís y os explico. El objetivo a grandes rasgos es conseguir un perfil P/L equilibrado; es decir, que la mayor ganancia se dé cuando el mercado no se mueve (la ganancia sería el valor temporal de las opciones que se va devengando con el paso de los días), y que si el mercado se mueve en una u otra dirección, las posiciones delta positivas y negativas se complementen mutuamente.

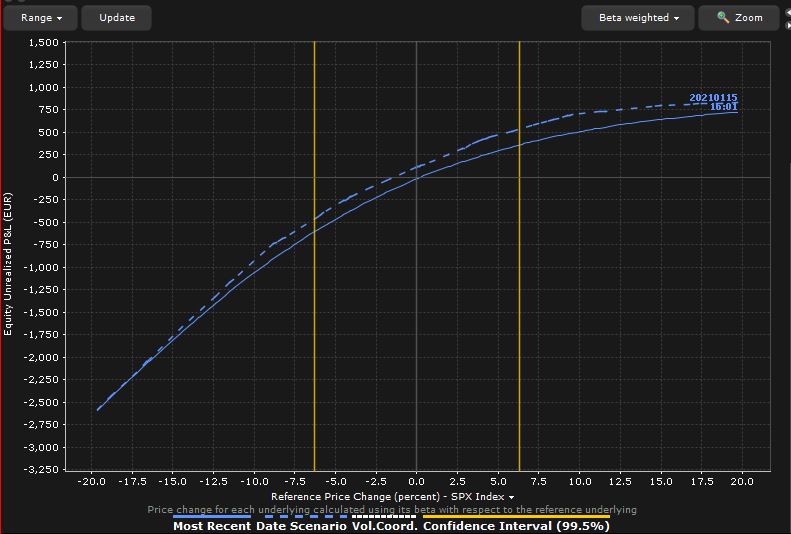

Para que se entienda gráficamente las diferencias entre una cartera exclusivamente nutrida de puts vendidas y una cartera con una mezcla de puts vendidas, puts spreads de crédito y cobertura beta-delta, veamos sus gráficos P/L respectivos:

Este sería mi perfil P/L si no estuviese cubierto con mis posiciones en el VIX. La línea continua es mi posición de P/L no realizadas a día de hoy, y la discontinua es la posición P/L a día de vencimiento del 15 de enero (hay que tener en cuenta que tengo posiciones a mayor vencimiento, así que en esta línea intervienen posiciones de todos los vencimientos). Las líneas amarillas son el intervalo de confianza del 99,50%, o lo que es lo mismo, el rango en el que, con un 99,50% de probabilidad, se mantendrá el índice de referencia durante el día, pero lo que interesa saber es el rango de movimiento del S&P 500 en un mes natural, que por los datos que he obtenido desde el año 2000 casi nunca superó el 15%, tanto hacia arriba como hacia abajo.

Dicho esto, podéis ver gráficamente el riesgo direccional de mi estrategia sin cubrir; a vencimiento, si el índice sube un 10%, y suponiendo que no actúo sobre mis posiciones, mis ganancias sería de unos 700 euros (los resultados son en divisa base), mientras que si el índice baja un 10% mis pérdidas serían de alrededor de 900 euros. Es un claro riesgo direccional.

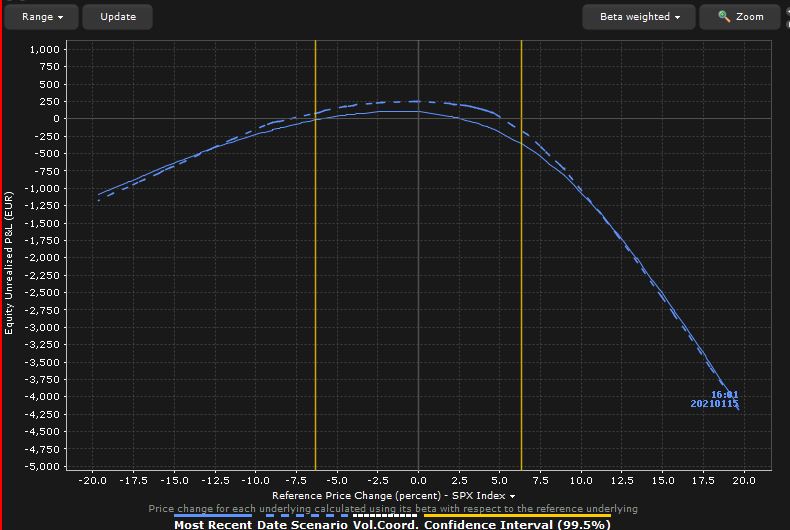

Ahora vamos a ver el perfil de mi cartera real, con posiciones de cobertura de deltas:

Aquí la cosa cambia. Al neutralizar las deltas, la mayor ganancia se consigue con un maercado estático, y el riesgo direccional queda muy atenuado. Como podéis ver, mi tesis actual es más bajista que alcista (se puede corregir esto añadiendo alguna put vendida más que aporte deltas positivas), ya que perdería más dinero con una gran subida que con una gran caída; sin embargo, este perfil da por hecho que no hacemos ningún ajuste a nuestras posiciones; si hay una gran subida en el mercado, tendré que rolar mis puts sobre el VIX añadiendo algún contrato extra, pero a cambio mis opciones vendidas habrán sido casi todas un éxito (el mercado a subido mucho), por lo que habré ganado dinero por ese lado y podré abrir nuevas posiciones añadiendo más deltas positivas (e ingresando nuevas primas). En algún momento en el futuro, una pequeña corrección del mercado liberaría mis posiciones del VIX pero afectará a mis puts. Al final todo consiste en que lo que pierdas por un lado lo ganes por el otro, y por el camino estés ganando el valor temporal de las opciones, que a fin de cuentas es de lo que nos nutrimos.

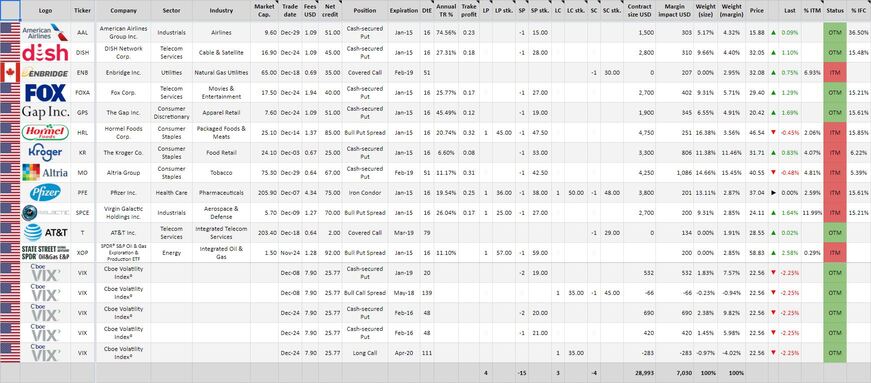

Y como corolario, cuelgo mi cartera actual, que estoy hasta lo huevos de escribir y además queda muy cuca:

Saludos a todos, felices fiestas y feliz entrada de año. ![]()

He abandonado en el minuto 4:11

Demasiado técnico no tengo nivel para seguirlo.

Lo poco que he intuido es que el balanceo de portfolio implica realizar comprar/vender opciones puts/calls en segun que valores. Del Beta weighting mejor ni hablar supongo que tendrá que ver con la volatilidad de los valores sobre los que balancear el portfolio.

Me gustaria comprender un poco más de este tema, pero todavía no se diferenciar un put de un call

Puedes resumir a los profanos los conceptos que recoge el video.

Sería de aplicación en una cartera de acciones?

Una opción sería esa, comprar o vender puts o calls en valores aislados (correlacionados con el índice de referencia), en ETF de dicho índice (SPY para el S&P 500) o directamente en el VIX, para balancear las deltas de la cartera. Si te interesa el tema para tu cartera de acciones, decirte que puedes hacerte una cartera cubierta de esta manera, pero hay que leer e informarse bastante para interiorizar muy bien todo esto antes de dar ningún paso. Huelga decir que todo lo que he podido aprender sobre esto ha sido en inglés.

Resumiendo muy someramente: si tú tienes una cartera con 1000 acciones en total (por ejemplo, 200 KO, 200 MSFT, 200, 200 GD, 200 ENB y 200 BAC) tendrás 1000 deltas positivas en total. Son positivas porque tu tesis de inversión es alcista, y son 1000 deltas porque la delta representa la cuantía del movimiento del precio de una opción por cada dólar que se mueva el subyacente. Cuanto más ITM está la posición (en el caso de las put, cuanto más baje el precio del subyacente respecto al strike) más se acerca la delta a 1 (o lo que es lo mismo: por cada dólar que se mueva el subyacente, la opción variará su precio en un dólar). Si tú tienes una acción, por cada dólar que suba esa acción, tú ganas un dólar. Por eso mismo, tener una acción de una empresa (da igual el precio nominal de la acción) te aporta +1 de delta; si estuvieses corto en esa acción, la delta sería -1, y si estuvieses corto en 10 acciones, la delta sería -10.

Sabido esto, la clave es que no solo hay que ponderar por tamaño de la posición (no representan lo mismo 200 KO que 200 MSFT), sino que también hay que ponderar, como ya has dicho, la volatilidad de cada valor respecto al índice (beta). Juntando estos tres parámetros se obtiene una ponderación mucho más realista de tus posiciones, y por tanto de tu cartera, y en función de eso ya sabrás cómo utilizar las opciones para cubrirte si lo deseas.

A todo esto, el tema de las deltas positivas y negativas es mucho más sencillo de lo que parece:

a) Delta positiva, tesis alcista (estar largo en acciones, vender puts, comprar calls, put spread de crédito y call spread de débito). En VIX, equivaldría a comprar puts y vender calls.

b) Delta negativa, tesis bajista (estar corto en acciones, comprar puts, vender calls, put spread de débito y call spread de crédito). En VIX, equivaldría a vender puts y comprar calls.

Si necesitas restar deltas para equilibrar tu cartera de acciones u opciones, son necesarias las estrategias del apartado b); para añadirlas, son necesarias las estrategias del apartado a).

Reconozco que es un tema muy enmarañado, pero una vez entendido es sota, caballo y rey, pero para llegar a ese punto hay muchas vueltas que darle al coco. ![]()

Te seré sincero: nunca llegaré a tu nivel de profesionalidad o complejidad (quizá no te parezca complejo todo esto, pero créeme que para los que no le dedicamos mucho tiempo o estamos recién empezando lo es), pero te aseguro que muchas de las cosas que nos pones por aquí me ayudan en la toma de decisiones, en control de riesgo, en cálculo de rentabilidades, etc. Manejo mucho mejor las opciones gracias a los mensajes que has ido dejando por aquí.

Así que adelante y no dejes de compartirnos conocimientos así. ¡Un fuerte abrazo!

Yo me perdido…

Pero te creo

Neutravo es que es un crack y lo explica muy profesional, pero hay que verlo todo como un seguro de coche o de casa…

Pagas un seguro a todo riesgo con franquicia (compras una put) para asegurarte que dentro de un año, si tienes un accidente y tu coche vale mucho menos, el seguro te pague el precio de uno nuevo o por lo menos que se acerque al precio que pagaste.

Al comprar una put tu eres el asegurado. Si vendes la put, eres la compañía de seguros. Si el coche no tiene ningún problema pasado el plazo, la compañía se queda con la prima.

Con las “call” es el complementario, si compras una call te aseguras que tendrás un objeto a un precio determinado en el futuro esa seguridad tiene un precio, la prima. Si la vendes, te obligas a vender tu objeto al precio pactado en el futuro, esa obligación te es pagada con la prima.

Saludos.

Hombre, este asunto es objetivamente complejísimo (no habría más que verme hace tres meses cuando descubrí esto, que no sabía ni por dónde me daba el aire y se me escapaban las interrelaciones entre conceptos, aunque de manera aislada los entendía), pero una vez dominado es tan sencillo como cualquier cosa que tú dominas, pero que el resto de la gente no (a un programador le será muy fácil desarrollar un programilla que para él es sencillo, pero no para mí, porque la programación siempre se me ha atragantado, y lo he intentado varias veces). Me he tirado muchas semanas retorciéndome los sesos para entender esto, y he considerado muy importante explicar todo esto para que, quien pueda encontrar valor en esto, pueda tener algún recurso por el cual empezar; no he encontrado nada en castellano respecto a esta materia (puede que lo haya, pero al final lo más y mejor está siempre en inglés).

Hay más contenido relativo a la cobertura beta-delta, pero no basta con ver y leer; se necesita tiempo para fijar conocimiento y, cómo no, equivocarse y rectificar por el camino hasta dar con el punto óptimo (yo de hecho estoy en este punto, y me va a llevar tiempo dominarlo del todo).

Put sobre LB (L Brands Inc.):

Vencimiento: 19 de febrero

Strike: 36,00

Crédito neto: 150

No hay resultados a la vista.

Put sobre GM (General Motors Co.):

Vencimiento: 29 de enero

Strike: 38,50

Crédito neto: 65

No hay resultados a la vista.

Rolada put sobre AAL (American Airlines Group Inc.):

Vencimiento: 19 de febrero

Strike: Rebajado de 15,00 a 14,00

Crédito neto: 26

Resultados a la vista.

Hoy había tocado mi strike anterior (15,00) y he decidido rolar hacia abajo ahora que estoy a tiempo. Lo malo es que me comeré de lleno los resultados del Q4, pero no queda otra.

Por lo demás, veo que vienen curvas (mis coberturas del VIX se están viniendo arriba), así que tendré que hacer unos cuantos rolos defensivos las próximas semanas (KR, HRL, PFE, SPCE y posiblemente GPS).

Hoy Delta ha declarado que espera estar con FCF positivo en primavera

Yo he vendido una put BABA para el 15 de Enero strike 210. 1.70 de prima.