Eres consciente de que puede que nunca recompres las acciones vendidas, ¿verdad?.

Si la acción empieza a subir, puede que te quedes sin ellas o que tengas que recomprar más caro.

Eres consciente de que puede que nunca recompres las acciones vendidas, ¿verdad?.

Si la acción empieza a subir, puede que te quedes sin ellas o que tengas que recomprar más caro.

Si, lo sé. Es un riesgo que estoy dispuesto a correr.

Cada día tengo menos problemas con lo de encariñarme de una acción concreta.

Si no la puedo recomprar con la venta de puts iré cobrando primas que tampoco está nada mal.

Y ya saldrán otras oportunidades. Cada cierto tiempo el mercado te las presenta. Ser valiente para aprovecharlas o no ya depende de cada uno.

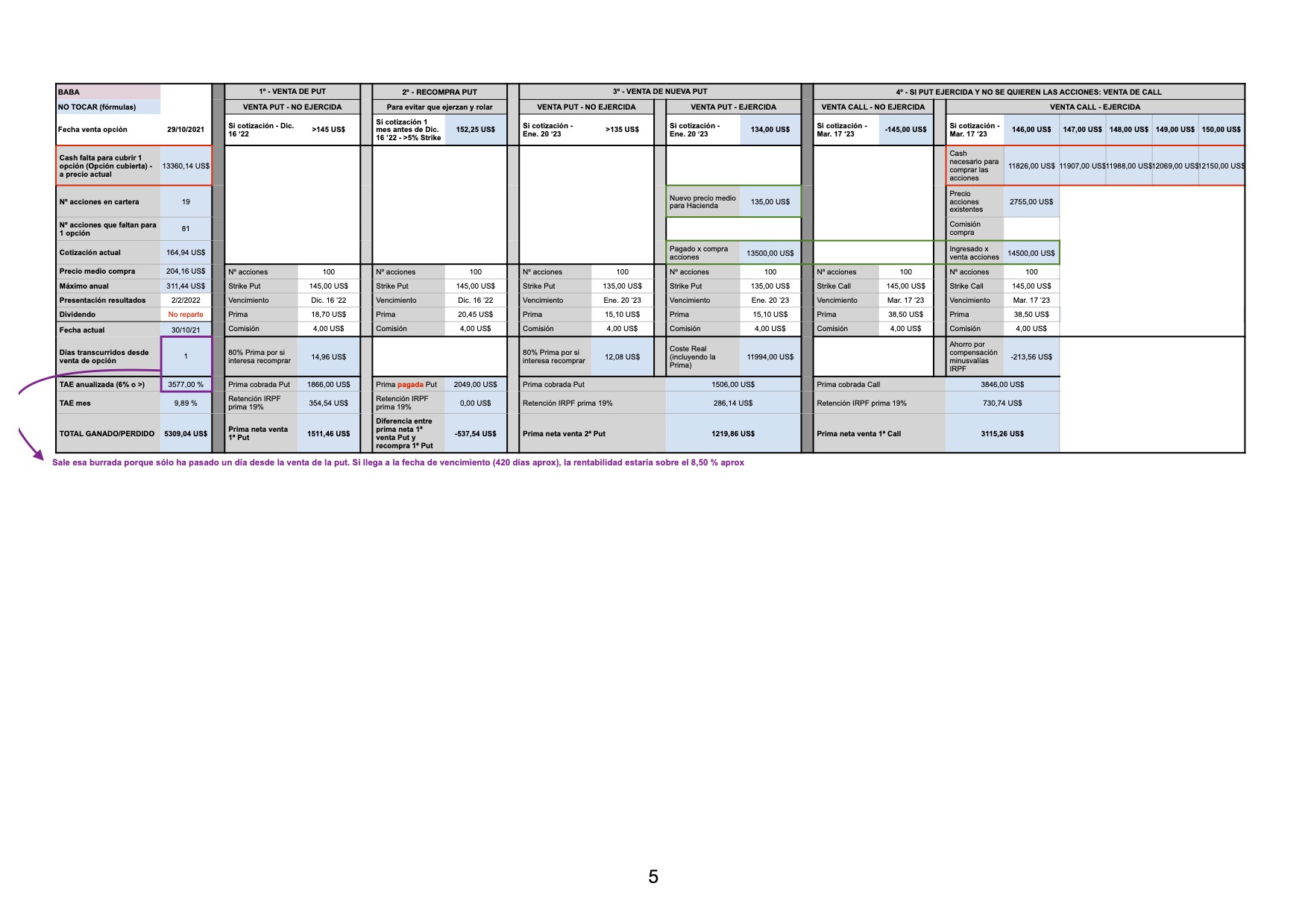

Para los que operáis opciones a 1 año vista o más, que os parece esta tesis de inversión en Alibaba.

He creado una hoja lo más automatizada que he podido para contemplar desde el primer momento las opciones que me puedo encontrar y cómo abordarlas.

La tesis es que después del castigo que se ha llevado Alibaba, parece que hizo suelo sobre los 145 $ (rango parecido al suelo que hizo en 2018) y rebotó. Veo difícil que aunque pueda caer de nuevo vaya a bajar mucho más de los 145 $.

He mirado la venta de Puts a 1 año vista aprox (Dic. 16 '22) y he introducido los datos en la plantilla.

He contemplado la opción de tener que recomprar la put si en algún momento se acercara a un 5% sobre el precio de Strike, para rolarla y volver a comprar la put a 135 $ a vencimiento Ene. 20 '23.

Si llegados Ene. 20 '23 no la ejercitan porque la cotización está por encima de los 135 $, se cobran las primas y a correr (hablaríamos de unos 2200 € aprox).

Si las ejecutan tendremos 100 acciones de Alibaba compradas a 135 $ (salvo desastre absoluto de la empresa me parece un precio muy, muy bueno).

Otra opción que también contemplo en la plantilla, si no se quieren las acciones es vender una Call a 145 $ a Mar. 20 '23 y cobrar la prima.

En este último caso no podemos hacer mucho caso de la prima que pongo en la plantilla porque es la que da a fecha de hoy, y en ese momento seguro será muy diferente.

Lo de la TAE anualizada no hagáis mucho caso porque la tesis es que sólo ha pasado un día desde la venta de la Put y por eso da ese cantidad desorbitada. Si pasarán los 420 días aprox hasta el vencimiento de la Put el rendimiento sería de unos 8,50 % aprox, lo que cuadra más con el rendimiento calculado al mes.

Soy muy novato en ésto y seguramente la plantilla tendrá errores de cálculo o aspectos no contemplados que se puedan dar.

¿Cómo lo véis?

¿Qué quieres decir con valor de cartera medida en máximos? No acabo de entenderlo.

Madre mia! Si señor! eso es un plan de batalla solido…

La cosa que a veces se suele obviar, sobre todo al principio, es que hay que tener muy en cuenta la Volatilidad que paga ese strike, vencimiento, su curva…

No se si usas TWS de Interactive brokers, pero como te veo muy interesado en profundizar puedes instalar la demo incluso.

Tienes el option lab o el strategy para observar. Y mas que nada el option trader + vol lab para ver todas las variables habidas y por haber (incluso los histogramas de primas pagadas).

Te pongo el blog (que por falta de tiempo no atiendo ya) pero esbozaba muchas de las utilidades de la TWS.

Si lo uso. Vi un tutorial muy sencillo y corto para configurar TWS para operar con acciones y eso hice.

![]() ya he empezado a sudar

ya he empezado a sudar ![]()

![]()

Cuando acabe con este hilo me pongo con el blog. Muchas gracias.

Desde que decido algo hasta que me pongo a ello pasa tiempo porque intento entenderlo lo mejor posible y el curro no me deja mucho tiempo libre.

Me faltaba operar con opciones y 2 años después de pensarlo por fin me he lanzado. El que es rápido es rápido, que leches.

Opciones quería decir.

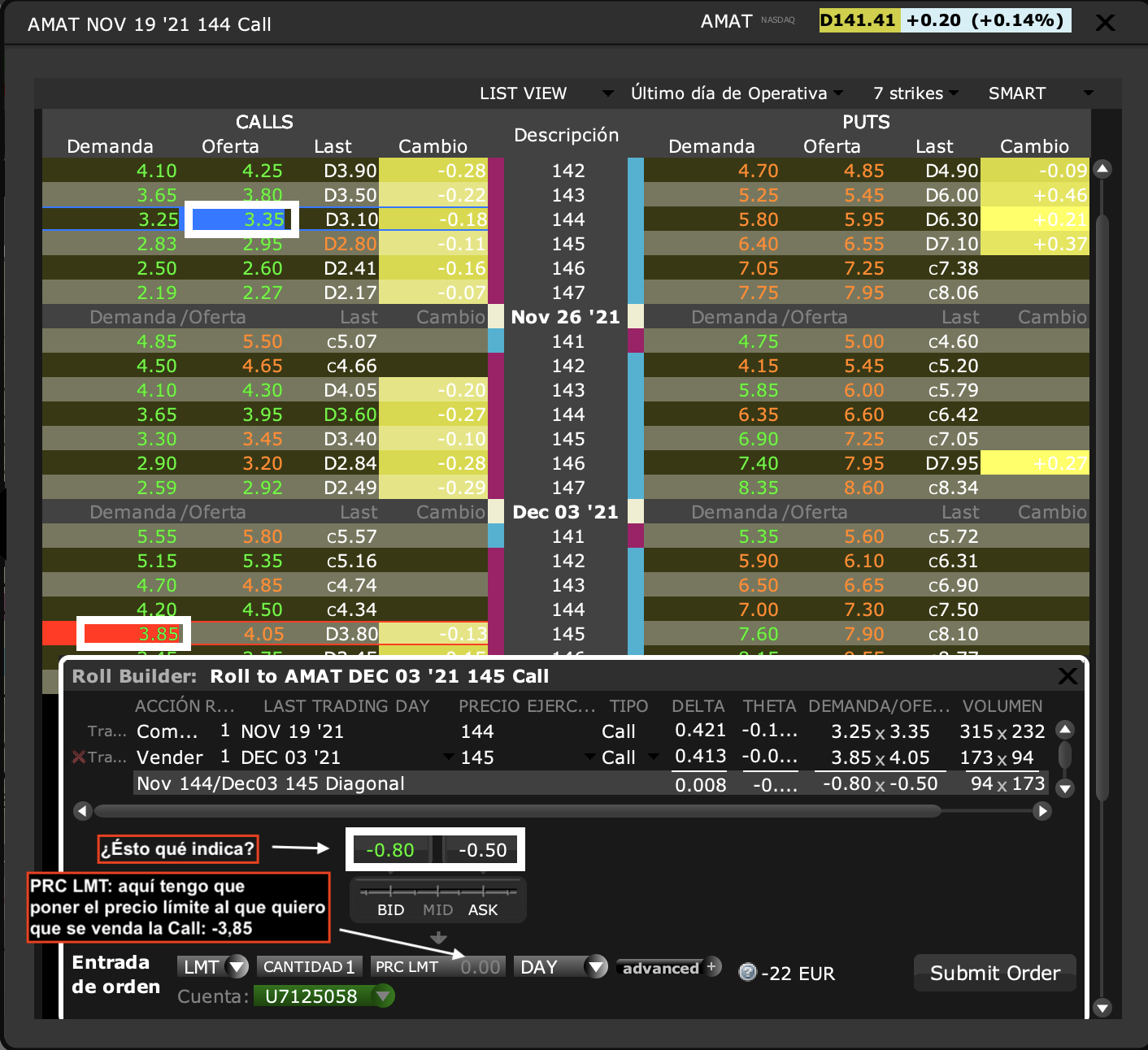

Buenas, a ver si alguien me puede echar una mano con el primer rolado que estoy intentando hacer, antes de que la lie

Tengo una Call vendida AMAT nov19 '21 strike 144 y la quería rolar a dic03 '21 strike 145.

Al darle al “Hacer rollover” me aparece la siguiente pantalla:

Me marca automáticamente con fondo azul la compra de la Call del mismo día y strike que la que compré.

Y debajo yo escojo, por ejemplo, un precio de venta de 3,85 (fondo rojo), lo que me abre esta ventana de aquí arriba.

Mi duda es con la horquilla que me aparece de -0,80 Bid y -0,50 Ask, no sé qué significa.

Y también sobre el precio límite (PRC LMT) que tengo que poner. Al clicar en PRC LMT se me abre la ventana donde entiendo que tengo que escoger los -3,85 de la prima de venta o superior, no?

El -0.80 -0.50 quiere decir que, por cada contrato que roles, obtendrás entre 0.50 y 0.80 de crédito neto (es decir, ganancia neta) por acción, o lo que es lo mismo, entre 50 y 80 USD. En el caso de los rolos ten en cuenta que un símbolo negativo significa ganancia neta para ti, y pérdida si la cantidad fuese positiva.

Otra cosa son las operaciones aisladas: si compras o vendes opciones sueltas verás cómo la cifra de la horquilla siempre será positiva, independientemente de si te sale a pagar o a cobrar.

Sobre el tema del precio límite, deberás introducir una cifra que se encuentre dentro de esa horquilla. Como buscas tener el mayor crédito posible, empieza en -0.80 (ingresaría 80 USD) y ve bajando hasta que te entre la orden (si el precio te interesa, claro).

Gracias por la ayuda.

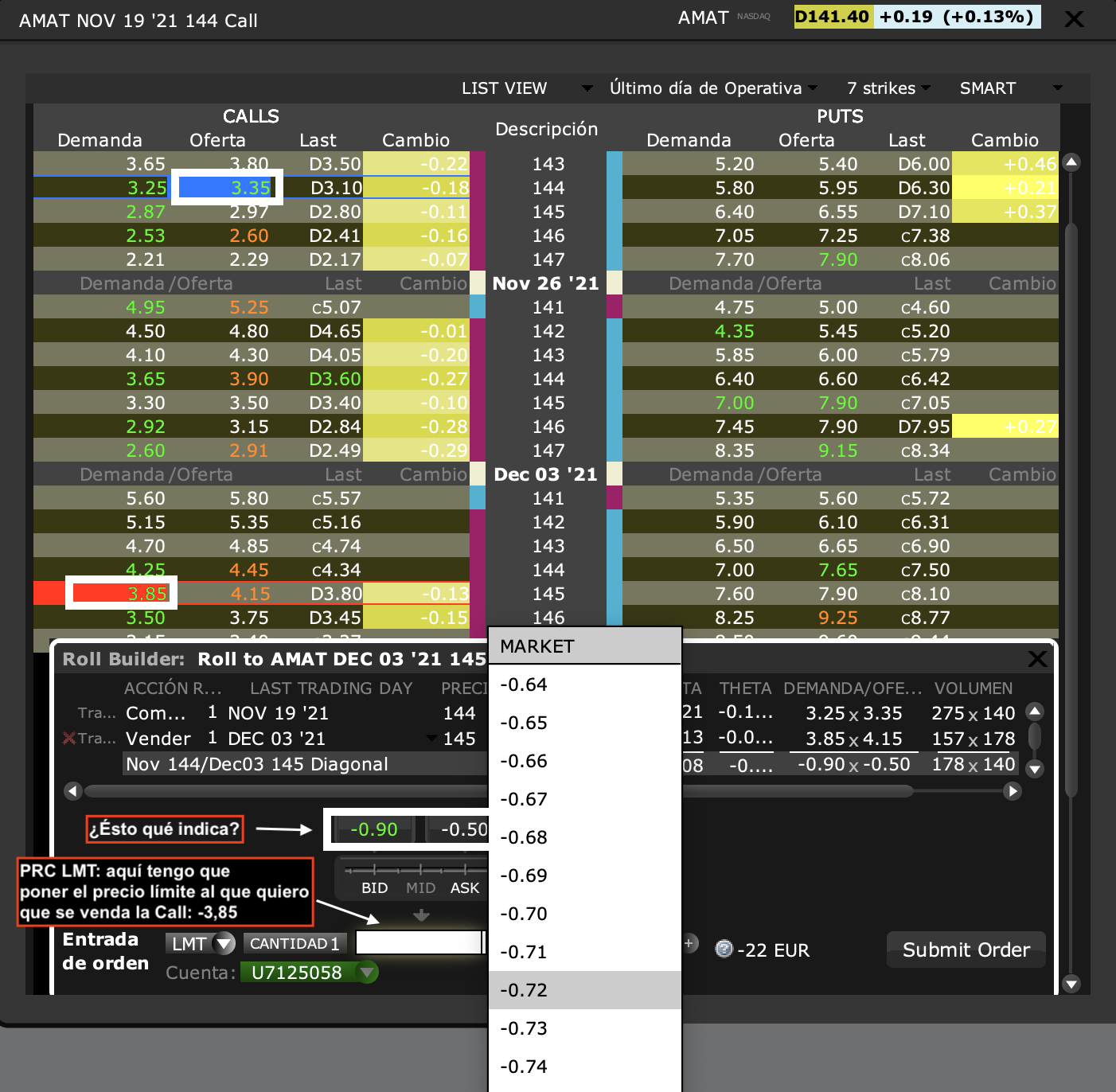

Por lo que dices entiendo que en la horquilla entre los 0,50 y los 0,80, los 0,50 es la diferencia entre los 3,35 de la compra de la call y los 3,85 de la nueva venta. Y los 0,80 el máximo de beneficio neto que puedo conseguir.

Sí, es así, aunque tú precio definitivo será casi seguro algo a medio camino entre esas dos cifras.

Una pregunta.

Te la dirijo a ti por el excel que compartiste.

Como calculas el benefició de la venta de opciones a tu computo anual, las contabilizas al venderlas o al cerrarlas?

Por ejemplo, si vendo un put hoy del tipo AMD strike:120, 21 Enero 22, Prima 3,5 lo computáis en Noviembre como 350$ de bno o en Enero cuando caduque?

En mi contabilidad anual (y diaria, y mensual) siempre sumo todas las primas recibidas, y luego le resto todas las primas pagadas y las comisiones de compraventa. Ahí sacarías el beneficio neto anual o del periodo que escojas.

Si cobro 350 USD de prima en noviembre, la adjudico a noviembre, y si cierro la operación en enero, la prima pagada para cerrar la asignaré a enero (no la resto a la prima recibida en noviembre). Luego añado en otra hoja aparte el resumen de cada campaña, con los beneficios netos, tanto en términos absolutos como anualizados.

También te digo que realmente no hay beneficio materializado hasta que no se cierra o expira la operación, así que la diferencia entre primas cobradas y pagadas va cambiado a medida que llegan los vencimientos, rolos y cierres (una posición que estaba casi ganada hace cinco días puede torcerse de repente y tener que cerrar con pérdidas realizadas).

Buenos días, soy nuevo por aquí aunque os he estado leyendo. Mi pregunta no se si tendría que ir en esta sección o en fiscalidad, pero como es de opciones la planteo aquí. Este año he hecho operaciones con opciones en IB y a la hora de presentar la declaración de la renta en los informes vosotros cual cogeis? Yo voy a extractos y saco el extracto del año en curso, pero mi duda con las opciones es si para hacienda tenéis en cuenta el apartado de rendimiento realizado y no realizado, o vais al apartado de operaciones. Lo pregunto porque los resultados no me salen igual. Muchas gracias de antemano

Para hacienda yo saco el inforne de ganancias/perdidas realizadas. Lo NO realizado no se declara, lo declararás cuando cierres la operación.

Puede suceder que vendas una PUT ahora, recibas el dinero ahora pero no declaras ese dinero recibido hasta que cierras la PUT y contabilices si al final ganas ese dinero recibido o si pierdes ese dinero y más. Si este cierre lo haces en el 2022, tendras que declararlo en ese ejercicio.

Muchas gracias. Una cosa mas, en el informe de realizado/no realizado coges el total no? Porque también aparecen unos campos de corto/largo plazo tanto de ganancias como de ventas, y no se muy bien a que se refieren esos campos.

yo cojo el total realizado, que normalmente suele cuadrar con mis apuntes.

Gracias, asï lo haré

Hola, perdona que te haga una pregunta más. En el total de realizado del informe, la cantidad que te da en total es en euros o en dolares?. Lo digo porque si es en dolares como haces el cambio si tienes muchas operaciones?

yo la cuenta la tengo en euros y por tanto el resultado me lo da en euros