Creo lo he comentado aquí alguna vez. Una explicación sencilla es que al casar la mejor opción IbB en los mercados, ser market maker a veces le retribuyen ser contrapartida en los mercados.

Dar liquidez por asi decirlo.

Y también tiene su propio mercado interno.

Hace tiempo que vengo operando una Farma que debido a su poco precio actual, falta de compradores o casación de cortos/largos/opciones, es habitual que si dejo la orden en un punto de la horquilla y no la muevo (cosa que hago casi siempre), me “cobren” comisiones negativas.

Hablamos de céntimos, pero lo importante es que eso no te desincentivar de operar.

Pd. había encontrado una explicación mas detallada.en ingles pero no la encuentro ahora.

Normalmente los brokers normales juegan con eso y cobran dos tarifas, IbB para eso reparte el negocio.

Ellos usan el algoritmo que llaman Smart

Pero la base fundamental es que te recompensan el añadir esa liquidez con parte de lo que se llevan ellos (incluso en Dark o negociación interna del broker):

Para reducir la comision, la única forma es cobrar más reembolsos cambiarios y eso se obtiene agregando liquidez. Las órdenes que permanecen un tiempo antes de su ejecución, especialmente las órdenes de escala, a menudo tienen tarifas bastante bajas o incluso negativas.

Feliz domingo!

Me pasaba por aquí y me preguntaba si alguien ha probado la estrategia con opciones conocida como “la rueda” (“the wheel”) con ETFs de USA.

Esa de vender cash covered puts hasta que te asignan para luego vender covered calls hasta que te asignan y volver a empezar.

Lo pregunto por si es viable al tratarse de ETFs americanos

Hola! Yo no lo he probado con ETF’s, pero si con acciones individuales.

En mi humilde opinión, La operativa es sencilla hasta que algo cae a fuego. A posteriori, una vez te asignan la Put, vendiendo covered calls si tienes un gap muy alto entre el strike y tú precio medio podrías llegar a cerrar el trade en negativo.

Siempre puedes jugar con un plazo más largo para tener el mismo strike que tu precio medio y una prima decente pero puedes tener el dinero parado mucho tiempo haciéndolo una opción menos atractiva…

Hay un vídeo de Divgro22 muy bueno (YouTube) sobre fiscalidad, donde plantea como las primas pagadas (puts o calls) nos cuentan como pérdida patrimonial y por tanto reducen factura fiscal (en el ejercicio en el que se ejecuta la opción)

Estoy pensando utilizar esto para rebajar factura fiscal en este ejercicio. La duda es que, en el caso de IB, he ejecutado una call pero no me han rebajado precio de compra (al strike) pero han considerado mi precio de compra el strike + prima.

Esto me plantea, habrá algún problema con Hacienda en un futuro? Alguna experiencia ejecutando esta estrategia de opciones ?

Personalmente lo he realizado con acciones de las que me quería salir. La experiencia me dice que es una estrategia que se vende muy bien en los vídeos de YouTube, lo que no te dicen es que la primas de las call, por lo general se pagan peor y, como ya te han dicho, si el activo se va alejando de tu precio medio, la estrategia se te va al garete.

Empecé en octubre a vender opciones (puts y calls). ME siento cómodo con la “Wheel Strategy”. Mi objetivo no es formar una cartera, simplemente capitalizarme. Me gustaría saber que ROI consideráis correcto para esta estrategia ?

Estos son mis resultados de momento:

Octubre: ROI 1,3%

Noviembre: ROI 3,3%

Creo que si has leído en profundidad lo que hemos ido hablando deberías ver lo que falta en la ecuación.

Siempre hay que incluir la volatilidad implícita (VI).

Y si me forzais las gallinas que entran, porque está no deja de ser una referencia subjetiva construida que diría Taleb.

Veamos, vendes puts de un subyacente teniendo el efectivo para pagar la asignación. Cash covered put.

Si te asignan, vendes call sobre ese subyacente y si no, de vuelta a empezar. Covered call.

Cada poco salen modas de estrategias mas o menos infalibles, pero en esto yo os aconsejaría mirar solo un poco más allá.

Si tenéis IbB y tenéis como objetivo una serie de acciones, usar el Vol Lab y el option trader para tener controlada la evolución de la VI. Incluso screeners de acciones ordenadas por VI, VI historica

En esa estrategia que mencionas mucha gente habla del riesgo de que el subyacente caiga tanto en la asignación que la prima de la call sea casi nula y te quedes atrapado.

Para eso mejor que fijarte en vender la mensual, trimestral… si o si, fijate también en como van los valores de la curva de VI (si se está pagando bien o no). Si ese período tiene una muy baja probablemente no compense correr ese riesgo (el cisne negro).

En un pico de VI por el factor que sea, te da mas margen para vender a un precio mas bajo o embolsarte mas prima (lo que reduce riesgo).

No es una ciencia exacta. Implica controlar la acción, sus dividendos, resultados y fechas, primas y su liquidez, tamaño y riesgo empresa…

Más aún porque entiendo que no son acciones que quieras, sino por las primas.

" La actividad de opciones de compra se considera “bullish” cuando los inversores esperan que el precio de las acciones suba en el futuro cercano. En este caso, se han negociado 12,705 calls en el mercado, lo que es 3 veces más de lo esperado . Además, la volatilidad implícita ha aumentado en más de 2 puntos porcentuales a 81.32% . Los contratos más activos son los puts con vencimiento en diciembre de 2023 y los calls con vencimiento en febrero de 2024, con un volumen total de alrededor de 3,300 contratos . La relación Put/Call es de 0.38 . [Se espera que los resultados financieros se publiquen el 28 de marzo]"

Supongo que la gente está confiada en que habrá subidas en los próximos meses y está comprando CALLs para asegurarse buenos precios, no sé.

Básicamente no le hagas ni puñetero caso. Un pumpeo o no, pero muy basto. Mucho tecnicismo para decir nada.

Asi a bulto me salen unos 205M de acciones y ese movimiento son 1,27M en diferentes precios … y en varios vencimientos.

Y nunca olvidéis que por cada comprador hay un vendedor. Asegurador y asegurado.

Gracias @wikthor y @kchoto.

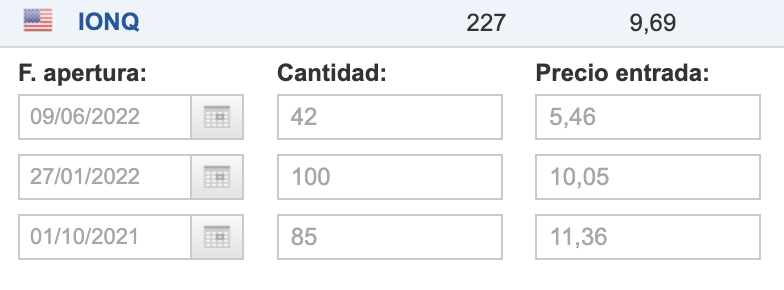

El caso es que la llevo, pero me adjudicarón unos warrants con vencimiento en 01/2026 y me interesa la evolución de acción.

La noticia parece un pumpeo (¿?), a menos que sea cierto, en cualquier caso, la elegí como opción en computación quantica en 2021.

Supongo que a día de hoy, el tema de los arbs en verticales FOTM de índices no es ninguna novedad (he tenido que pasar de hacerlos con Python, a Julia con AOT jeje, y la capacidad va bajando). Y me gustaría preguntar si alguien tiene algún tipo de estrategia de gestión de todo el tail risk que te llevas gratis, o simplemente deberíamos de estar contentos de tenerlo

Recuerdo que hace un tiempo había un paper de temas de vol en verticales en nuclearphynance, antes de que el foro se fuese al garete por los bots.

Yo estoy experimentando con la estrategia que teóricamente lleva Spitznagel; compro opciones put un 20% OTM a dos meses y las vendo un mes después para comprar las siguientes.

Por ahora son sólo experimentos y no hago más que perder dinero. La teórica ventaja es que se puede reducir la pata de RF de la cartera y ponerla en RV con lo que aumentas la rentabilidad esperada de la cartera.

También encontré el índice PPUT3M del CBOE, me resultó super interesante. Compra puts sobre el SP500 un 10% OTM con vencimiento trimestral y deja que venzan. Consigue una rentabilidad parecida al índice con menos drawdown. Da que pensar.

¿Cómo gestionas el tema de tamaño de posición para tail hedges?

Yo la verdad no tengo cosas así tan long volga para tail protection, creo que había un par de discusiones entre Taleb-AQR sobre tema bet sizing, y cuánto cubre del portfolio/si vale la pena cubrirse en cualquier escenario.

Haciendo la cuenta de la vieja. Me he montado un black-scholes en una Excel, veo como se revalorizaría la put en distintos escenarios y valoro coste/cobertura. Gasto muy poco, un 0,5% anual de la cartera y por ahora es suficiente para mí. Soy consciente de que es un método muy pedestre y de que no cubro el 100% de la cartera.

Mi intención es simplemente ante un hundimiento del mercado, recuperar un 3-8% (depende del escenario) y no empezar tan abajo una vez que empiece la recuperación. Esa pequeña diferencia debería impulsar la rentabilidad de la cartera.

Una duda para los que lleváis más mili con lo de las opciones.

Es la primera vez que he comprado una Put.

Bueno no es así, pero hasta ahora cuando había comprado una Put era para cerrar una Put vendida.

Esta vez la he comprado como protección porque tengo vendidas 2 Puts con una cotización más baja.

Opero con la plataforma de IB.

Si me interesara asignarla, de los 4 botones que me aparecen, entiendo que sería el de “Cierre”, ¿no?

Algo me pierdo. La put comprada es 725, una de las vendidas… en esto hay que poner todo, incluso strikes y primas.

De todos modos cierre es cierre. La operación contraria a la abierta a mercado. Desaconsejable salvo emergencia, mejor cerrar a mano.

Si es que esta en el strike, creo es ejercicio de opciones… Una put comprada a un strike mayor que el precio te da derecho a vender ahi.

No tienes ninguna.

Acción a 10, cput 15… ejercitas y tu cuenta queda en -100 acciones e ingresas 1.500. Esas mismas acciones las puedes comprar a mercado a 1.000.

Aunque a poco valor de tiempo, theta que tenga, su vendes la cput valdrá algo más, 5,1 por ejemplo si la vendes.