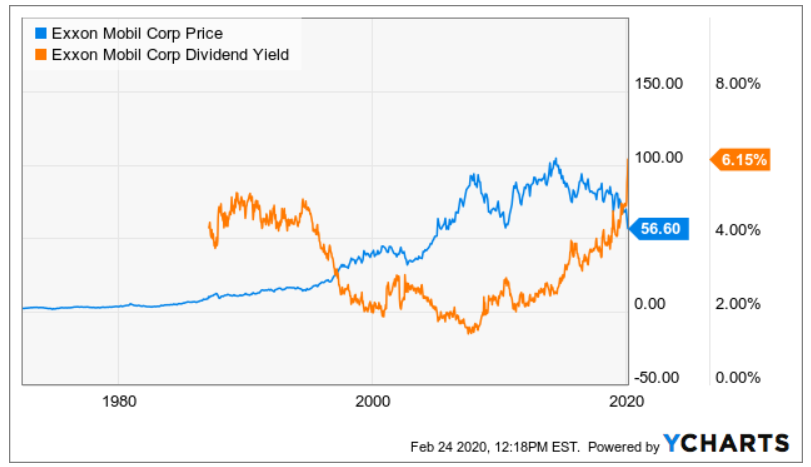

Muy interesante la comparación. Parece que se diferenciarán mucho en el futuro. Sin mucho fundamento pero me da menos miedo la estrategia de Shell, digamos que me parece más alineada con los tiempos que corren

3 Me gusta

3 Me gusta

En la noticia hablan que Exxon ha cubierto el dividendo con ventas y deuda y, a su vez, que las inversiones se han hecho con la caja y los flujos de caja. Para ver si el dividendo es seguro habría que ver si el FCF cubre el dividendo sin considerar el capex de inversión (que ya indican que están invirtiendo mucho de cara al futuro estar mejor posicionados independientemente del precio del petroleo). Me da que han mezclado cosas y suena un poco sensacionalista.

6 Me gusta

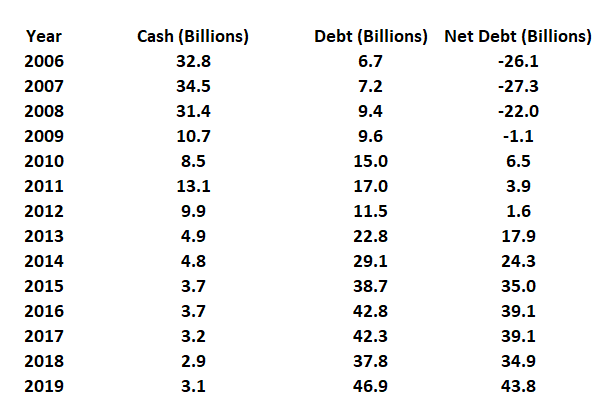

Deuda, deuda y mas deuda

10 Me gusta

Me ha sorprendido mucho el cuadro que has puesto, Miguel.

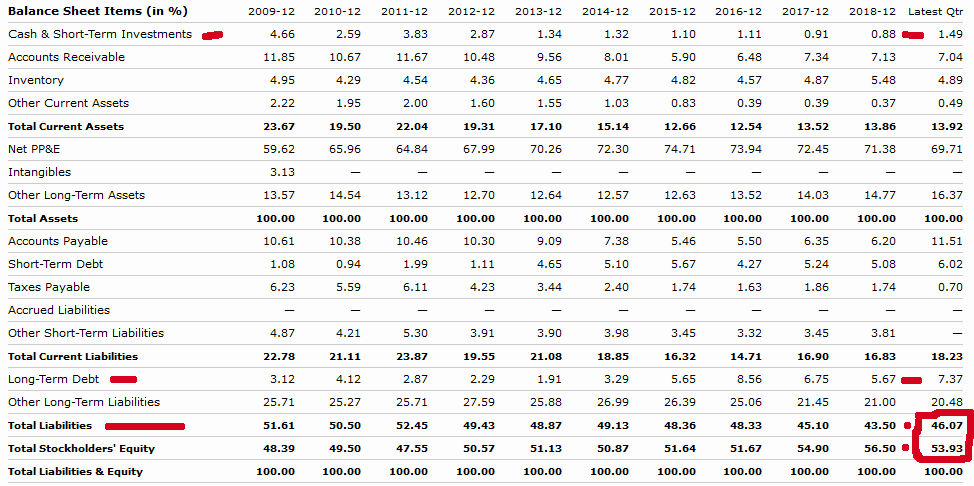

Y me he ido a M* y me encuentro con esto:

No parece que las cifras salgan de la misma empresa (?!)

4 Me gusta

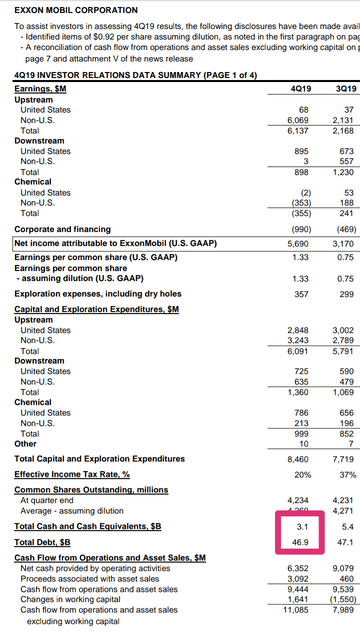

Pues, por lo que veo, la tabla del artículo de Miguel Ángel parece estar sacada de los resultados de la propia XOM. Al menos el dato de 2019 coincide exactamente.

2 Me gusta

M* reporta los datos en porcentajes, cuidado con eso. Lo puedes ver en la parte superior izquierda.

6 Me gusta

Sí, lo hago para echar el primer vistazo y lo que veo es que los ratios más o menos se mantienen. Y no se me encienden luces rojas.

Pero mirando las cifras absolutas de los balances tampoco veo nada raro. Las cifras más o menos se mantienen constantes.

A ver si encuentro lo que se me escapa.

¡Se agradecen pistas!

A ver si esta noche tengo un rato para mirar la cosa con algo de calma.

7 Me gusta

Bueno, no se que decirte, esta sacado del articulo de SA del que ponia la referencia.

Me sorprendio la evolucion de la deuda a lo largo de los años, mas que los datos concretos.

De todas formas, todo lo que no proviene de la propia empresa podria contener errores, no lo se.

Y por lo que dice Juanvi parece que si, que vienen de la empresa.

Por eso digo que todo lo que no provenga de la empresa hay que mirarlo con cuidado y contrastarlo.

Estaria bien y te agradeceria que nos pusieras cuales son tus conclusiones, cuando puedas.

2 Me gusta

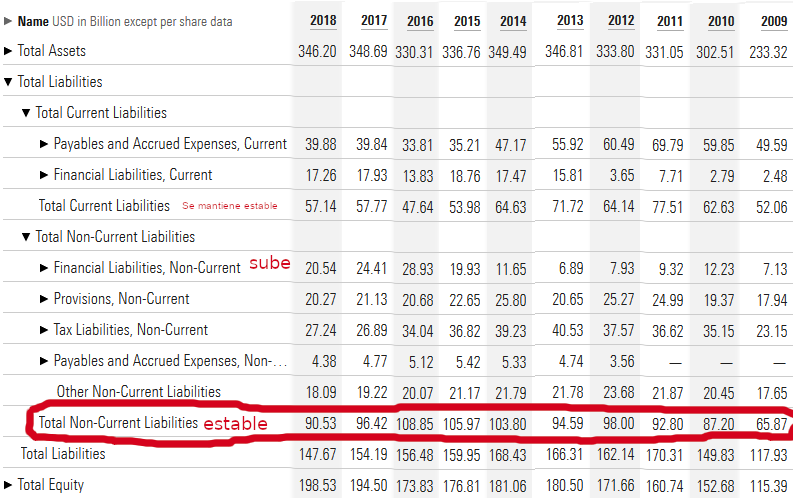

Os paso un cuadro sacado de M* sobre XOM.

El pasivo circulante + deuda a corto plazo (payables and Acc. ex + Current liabilities) se mantiente estable en el tiempo. Es cierto que la deuda a corto plazo crece, pero no parece gran cosa en términos relativos.

El pasivo no corriente yo también lo veo más o menos estable. Es cierto que la deuda financiera ha aumentado algo, pero nuevamente no parece gran cosa en términos relativos.

Y el caso es que el Total Equity está creciendo, lo que, hablando en general, da margen para que puedas meter más deuda en el balance sin que empeore tu salud financiera.

Los datos de ese artículo de SeekingAlpha aparentemente son contradictorios con los que me encuentro en M*.

A mí no me saltan luces rojas mirando la evolución de la deuda. Pero soy todo oídos para los que tengáis algo que corregirme.

11 Me gusta

Gracias @saulo por los datos.

La tabla de SA la verdad es que me chirriaba bastante, la evolucion de la deuda.

Yo no acostumbro a ir mucho mas alla cuando veo unos datos publicados en un medio.

2 Me gusta

Gracias @saulo!

Da gustito leeros a algunos cuando analizáis las tripas financieras de las empresas. Vais a tener que hace un cursillo CCC para los que somos bastante torcuatos en este mundillo…

4 Me gusta

@McFly, ojito que yo mayormente lo que digo es que no entiendo (literalmente, sin ironía) el decir que la deuda de XOM sea un problema. Cuidado con hacerme caso, que a lo mejor nos matamos con mis “Hanálisis”

6 Me gusta

PD. Nunca me expliqué lo del curso de Judo a distancia.

2 Me gusta

Lastima haberme perdido el de detective privado…

Menudo incunable nos has rescatado!

2 Me gusta

una tía mía hizo el de peluquería y de pequeño me pillaba de conejillo de indias…

5 Me gusta

Pues yo he añadido 10 más a 57$

1 me gusta