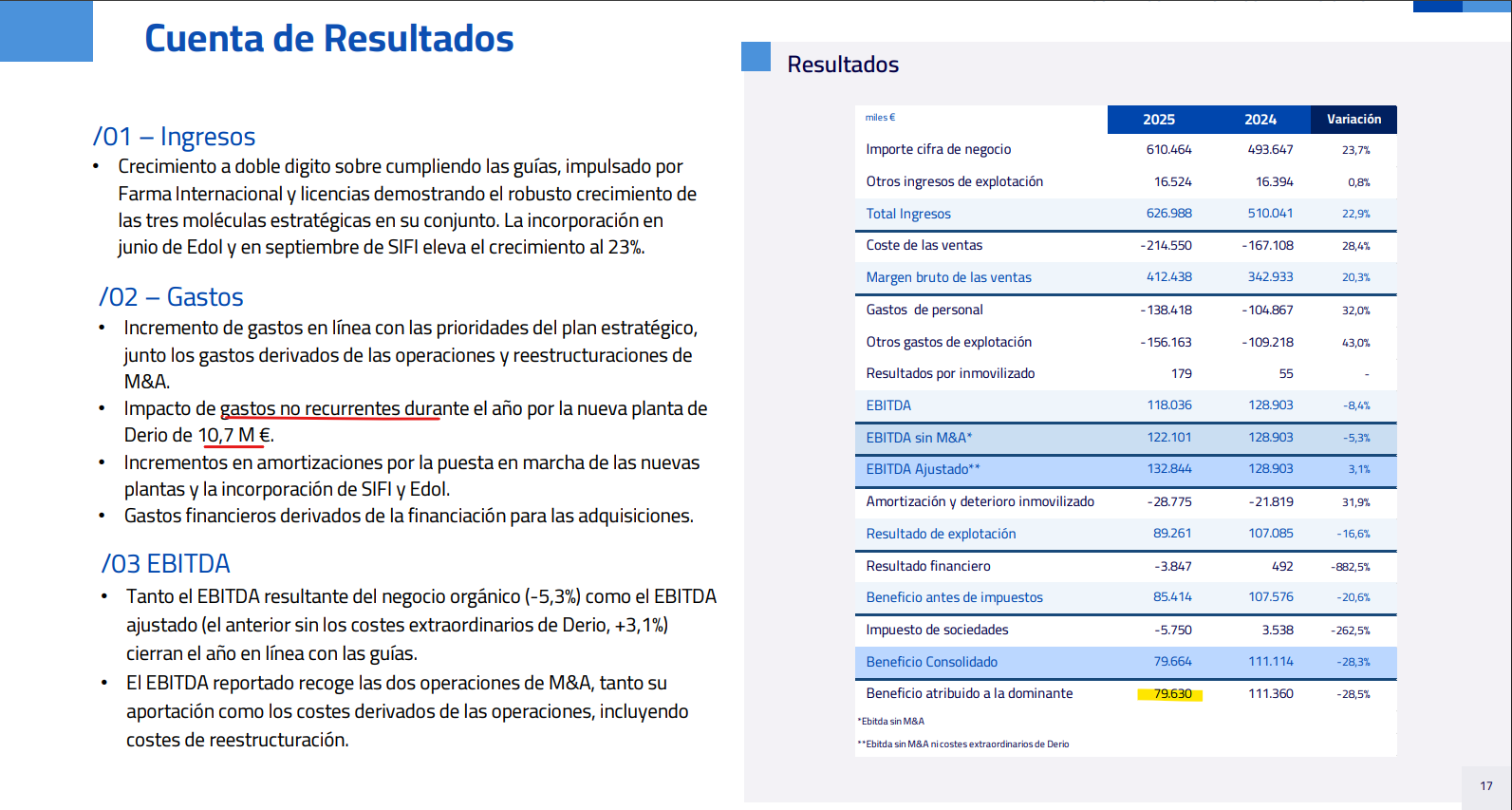

Lo único que han dicho en la retransmisión es que en ese apartado se incluyen todos los gastos que no sean personal y materiales, osea: todos los gastos de comisiones y demás de M&A, el aumento de gastos de publicidad y promoción y todo lo que es equipar los laboratorios nuevos ( el de Huesca también). Para el EBITDA ajustado han sacado fuera los 5 y poco millones del gasto en equipación de Derio y los gastos en M&A. Habrá que ver cómo evoluciona y si esos gastos bajan.

Frase del CEO sobre la integración de EDOL: “estamos trabajando ya con una empresa externa especializada que nos ayuda a determinar todos los pasos adecuados (…) para identificación de sinergias”

Me ha dado un escalofrío en la nuca, te lo juro.

4 Me gusta

Todavía quedan gastos de M&A en el siguiente trimestre. El plan es que el año siguiente sea ya limpio.

El traslado de líneas de Lamiako a Derio empieza en agosto y acabará del todo para finales del 2026 le he entendido.

Tendrán que integrarla en el grupo, vete a saber qué sistemas informáticos tendrán en la nueva empresa y en Faes. Me imagino que irán por ahí los tiros.

No he visto nada de la presentación, pero quiero pensar que cuando hablan de identificar sinergias están pensando en entrar en los mercados de EDOL con productos suyos y viceversa

1 me gusta

Pero ¿No identifican las sinergias antes de meter un euro en otra empresa? o ¿La compran y ya luego si eso? ![]()

1 me gusta

Esta Faes Farma es otra empresa distinta bajo esta nueva directiva. No se si será mejor o peor pero yo me encontraba más cómodo con la antigua Faes y por eso hace unos días decidí rotarla por Johnson and Johnson

3 Me gusta

La cotización se está yendo de madre no?

Fábrica completa, sin necesidad de tirar tanto de capex, afianzando el dividendo, ningún problema con la deuda, comprando empresas… PER en torno a x15. Para mí está más bien yendo a valoraciones acordes, es tiempo de recoger los frutos tras años de sufridera.

Teniendo en cuenta que es una small cap, mientras lleves una posición de cartera lógica, yo estaría tranquilo.

2 Me gusta

Es verdad que su payout es medio, pero no se espera que crezca a corto plazo. La fabrica está completa, pero aún queda un año por lo menos de CAPEX alto, y alguno más de eliminar duplicidades. Las adquisiciones que se están haciendo tienen lógica por aprovechar su red comercial, y no se está pagando demasiado, pero tampoco demasiado poco.

Yo la llevo alrededor de los 3 € por lo que me quitaré 1/3 a 5-5,5 € a partir de enero si no cambian los fundamentales

2 Me gusta

https://www.cnmv.es/webservices/verdocumento/ver?t={2e85a351-a430-4562-9b5e-7e6ad15e0c6b}

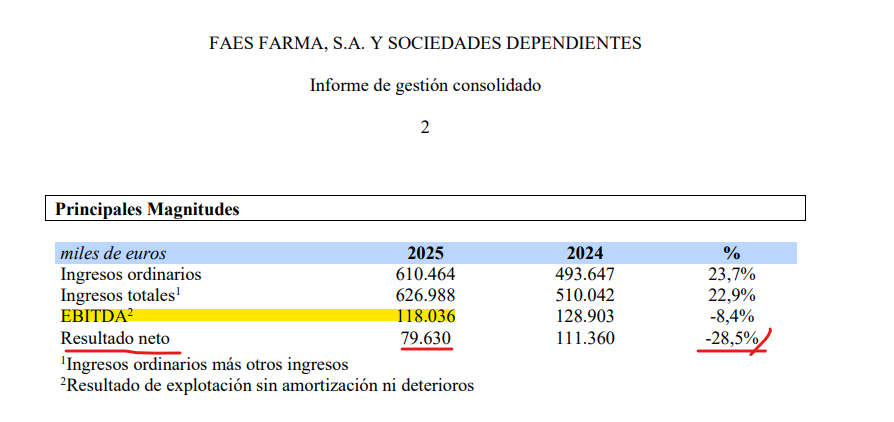

Recorte del complementario de FAES Farma a 0,087 céntimos. Bajada del dividendo total a cargo de 2025 del 28,5% con respecto al dividendo a cargo de 2024. Se mantiene el payout en el 50% (aprox.), la bajada es debida a la bajada equivalente del beneficio neto, afectada por la duplicidad de costes de la planta de Derio hasta que se complete el traslado de la producción, mayores amortizaciones y las adquisiciones que ha ido haciendo.

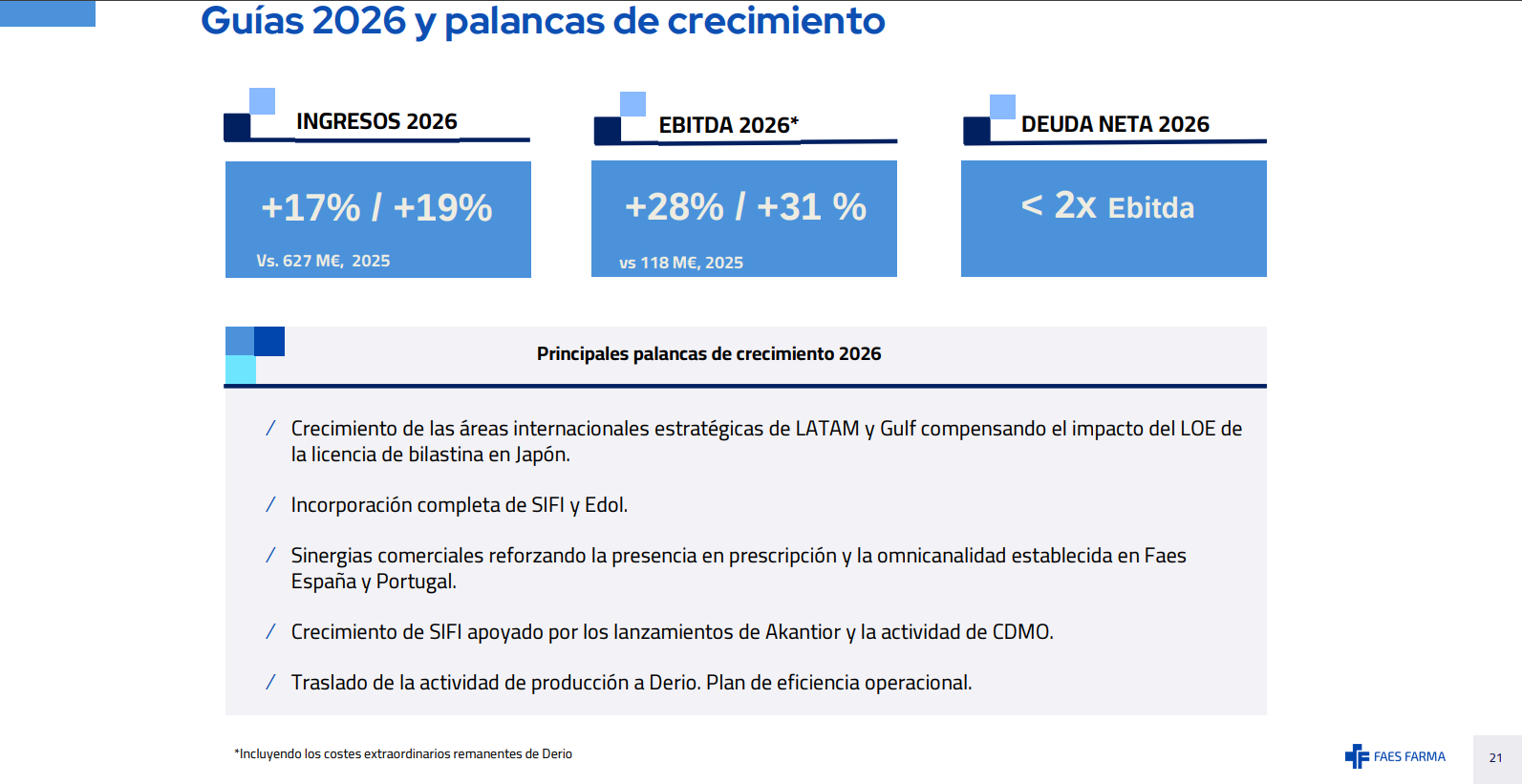

Buenas perspectivas de EBITDA para 2026, pero a mí lo que me gustaría saber es cuánto afectará al beneficio neto la política de adquisiciones del nuevo plan estratégico y si el dividendo previo es recuperable a corto-medio plazo.

7 Me gusta

En base a la guía que presentan para 2026

EBITDA +28% / +31% → Desde 118M pasaríamos a 151M-155M

Con esos 151 → x2=302M → Estarían, sin tocar deuda cumpliendo el punto 3 de deuda neta <x2 EBITDA.

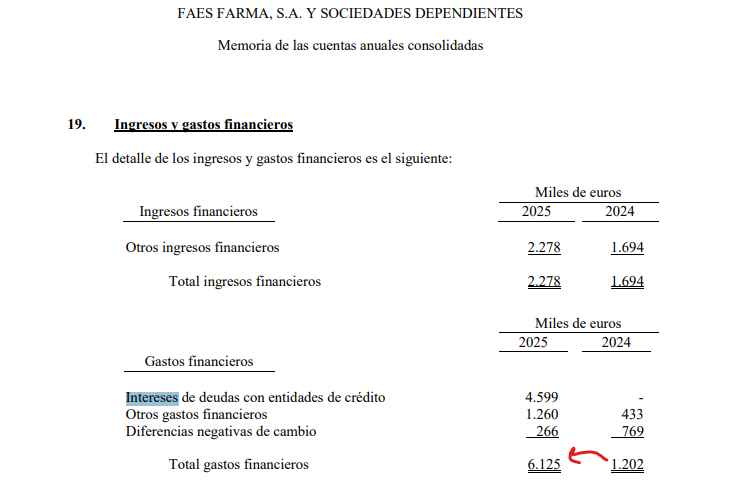

Deuda que tampoco estaría mal recortar porque mete unos 6M de intereses que no es mucho pero hablamos de una empresa que siempre ha controlado esa parte

El beneficio neto cayó bastante el año pasado, hubo 10.7M de gastos no recurrentes e incremento en las amortizaciones por las compras que subieron hasta 28.8M, el gasto de personal al asumir el de las incorporaciones se fue otro +31%.

Vamos a suponer que las amortizaciones se mantienen y que no hay reducción de deuda y seguimos pagando esos 5-6 de intereses.

EBITDA=151 - 29 (amortizaciones) = 122 = EBIT - 6 (intereses) = 116M

EBITDA=155 - 29 (amortizaciones) = 126 = EBIT - 5 (intereses netos) = 121M

El impuesto de sociedades están pagando un 7% en 2025 y en 2024 les sale positivo… no sé, vamos a poner en torno a un 10% →

Rango bajo → 104M // Rango alto → 109M

Payout 50% → 52M // 54,5M

311M de acciones → 52/311=0,167€ // 54.5/311=0,175€

Vienen de 0,179€ pues con número gordo, a nada que vayan surgiendo esas sinergias y consoliden las compras, pues más o menos estarían ahí.

10 Me gusta

Gorka sale muy contento de la última junta de Faes.

6 Me gusta