Vamos a por más preguntas

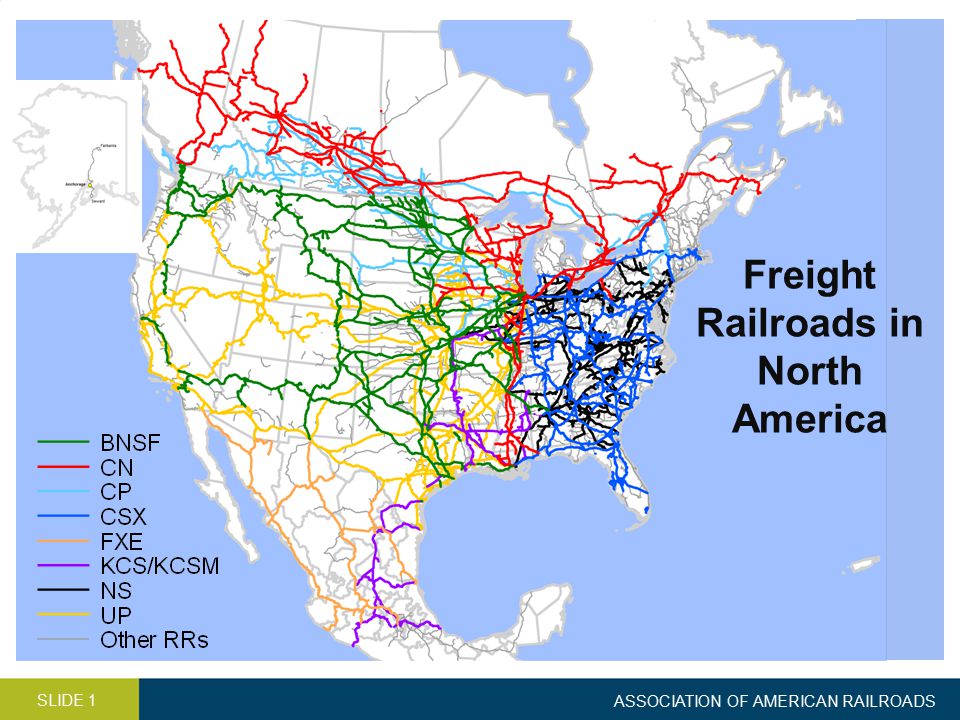

¿Quién es el cliente del sector del transporte ferroviario norteamericano?

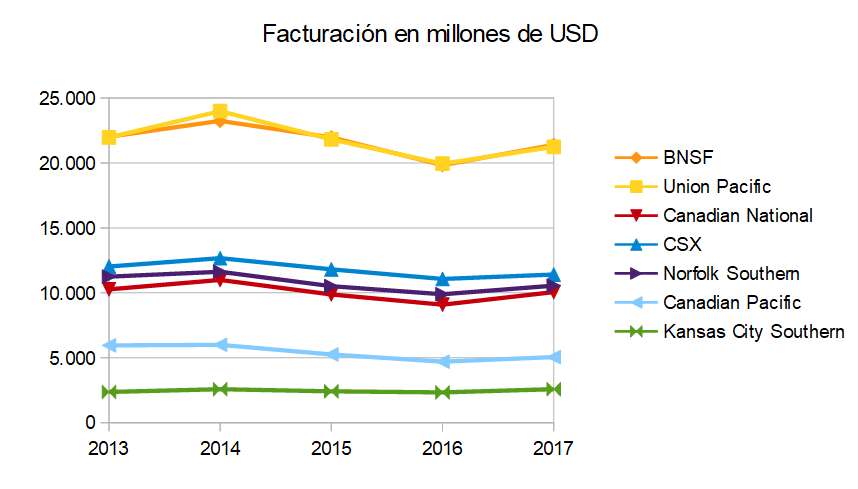

Lo estudiamos viendo la evolución de los ingresos debidos a distintos transportes sobre la facturación total, según los informes anuales de los últimos 5 años.

Intermodal: el transporte de contenedores universales que son transportados indistintamente por tren, camión o barco y que están pensados para este cambio de sistema de transporte, muchas veces internacional.

Las corporaciones con mayor comunicación con las zonas portuarias son las que más porcentaje sobre su facturación tienen respecto al total.

Canadian National, que conecta Caribe, Pacífico y Atlántico; Canadian Pacific con su gran infraestructura en Vancouver y Grandes Lagos y Norfolk Southern con entradas y salidas desde el Atlántico y el Caribe tienen mayor rendimiento y exposición a este tipo de transporte.

En sus informes, Kansas City Southern tiene la intención de explotar el potencial de los puertos mexicanos en el Pacífico, sobretodo de Lázaro Cárdenas.

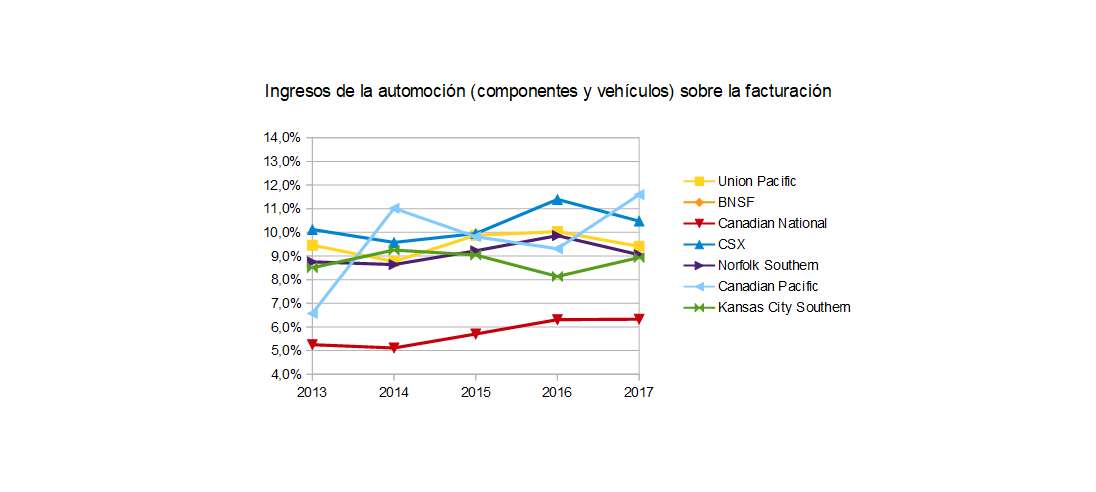

Automóvil: tanto de coches acabados como de componentes, desde las zonas de producción: Sur de los Grandes Lagos, Centro-Sudeste o México hasta donde viven los clientes.

El contacto con las zonas productoras, que incluyen a los proveedores de componentes da mayor porcentaje sobre la facturación a unas compañías que otras, a destacar el poco peso que tiene la automoción para Canadian National.

Carbón: las centrales térmicas de carbón son la mayor fuente de energía eléctrica en los Estados Unidos, no así en Canadá ni en México, donde la generación es básicamente renovable-hidráulica y térmica por petroleo, respectivamente.

En los Estados Unidos el consumo de carbón para la generación de electricidad va disminuyendo debido a la reglamentación medioambiental, sin embargo el carbón sigue teniendo mucha importancia por el uso que de él hace la industria siderúrgica, siendo de esperar que su importancia vaya menguando pero sin llegar a desaparecer.

Productos agrícolas y forestales: las commodities agrícolas, así como fertilizantes, sulfuros, potasa, arcilla, celulosa, madera o papel representan una parte importante de los ingresos de estas corporaciones, en especial de las dos canadienses.

Debo decir que he añadido los minerales en este tipo para el caso de Kansas City Southern, ya que lo contabiliza junto a los productos agrícolas.

Productos industriales y de consumo: es un conjunto amplio del sector químico, petrolero, plásticos, minerales, metales, cemento, arena para el fracking y muchos otros. Aparecen destacadas BNSF y Kansas City Southern, esta última debido a que gran parte de su transporte es entre zonas industriales y mineras mexicanas y del sur estadounidense.

El petróleo, abundante en los tres paises norteamericanos se transporta cada vez más en oleoducto, sin embargo su transporte en ferrocarril sigue siendo relevante, por la elevada inversión necesaria para construir un oleoducto.

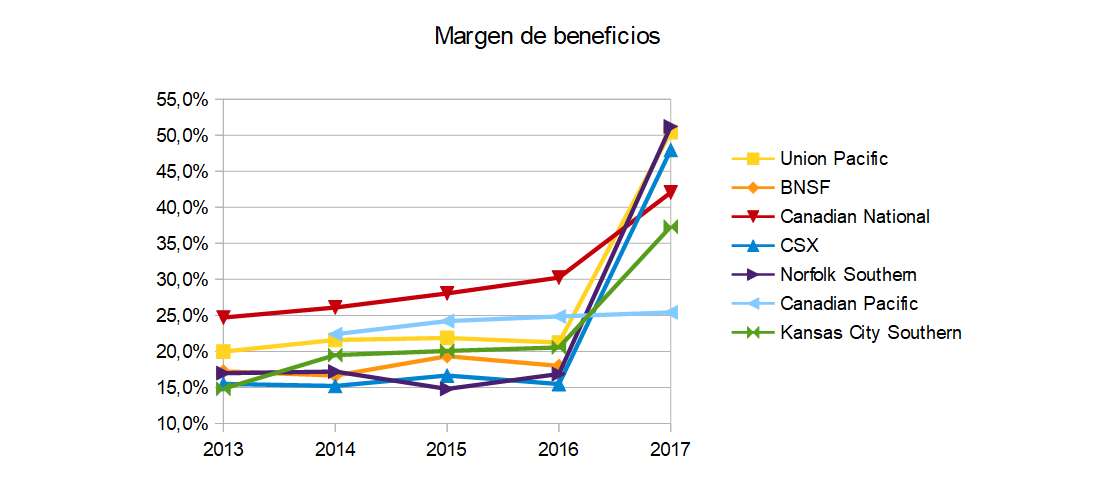

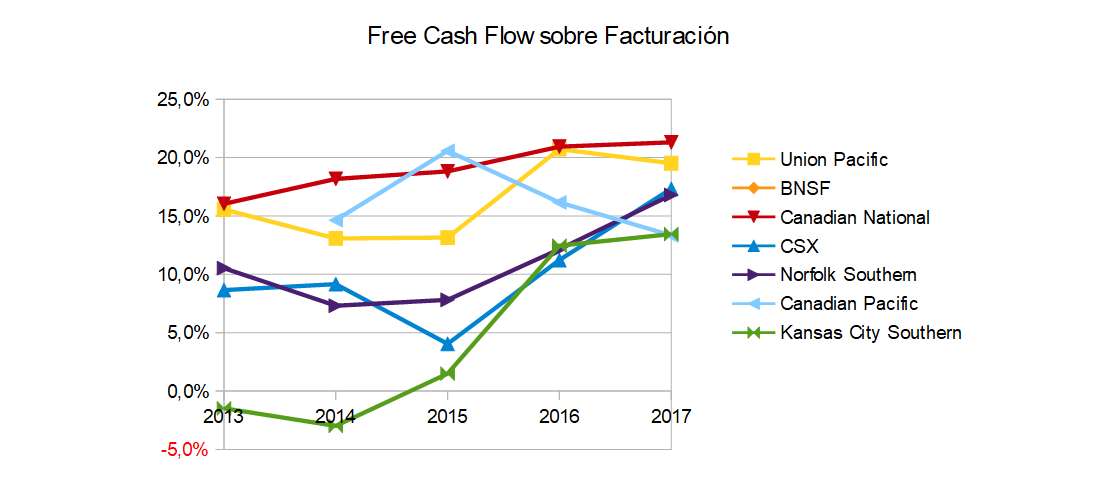

Más o menos podemos hacernos una idea de dónde les provienen los ingresos a esta corporaciones, y cómo ha sido esta evolución los últimos cinco años, así como de las oportunidades o riesgos que conllevan.

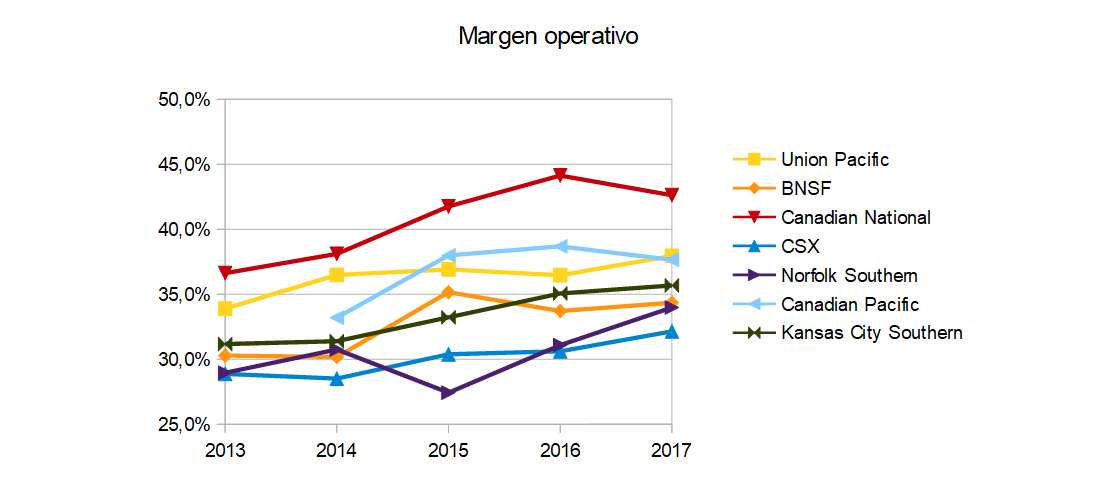

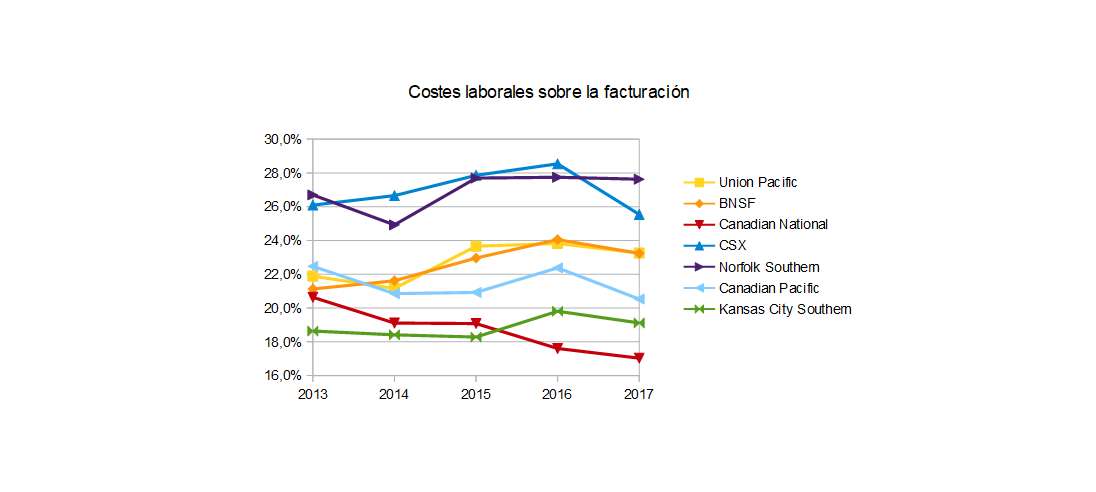

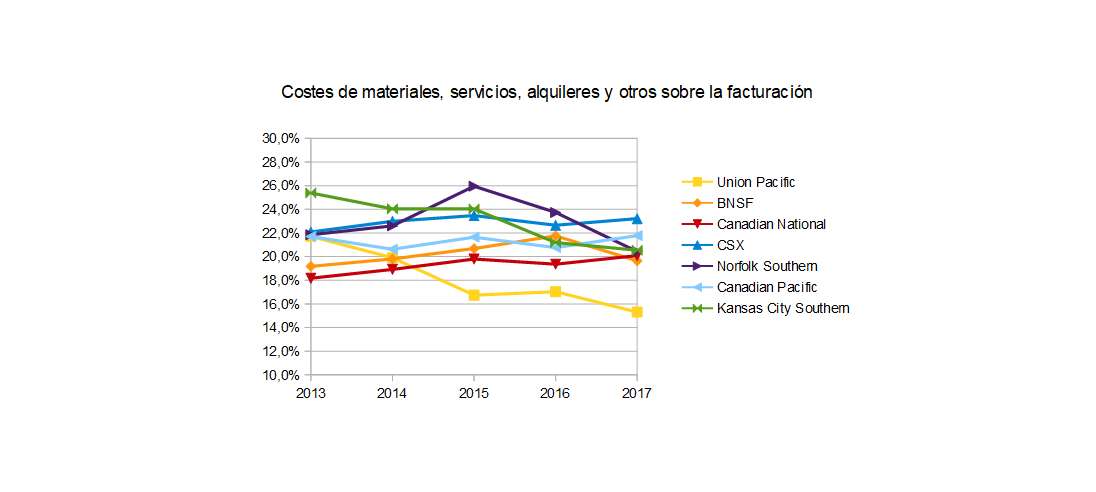

Si no os cuadra algo o tenéis alguna pregunta lo busco, ahora estoy en medio del fregao  Me quedan los costes productivos, los financieros y por último temas relacionados directamente con la bolsa.

Me quedan los costes productivos, los financieros y por último temas relacionados directamente con la bolsa.