Era broma

No estoy seguro de que lo aumenten, mantengan o disminuyan. Cada día siento que se menos que el anterior y cuanto mas lo pienso, mas lo siento.

No tengo nada en contra de Tamaki, conozco su hilo desde que empecé, con empresas de alta RPD y en un principio cartera 100% española que empezaría a internacionalizar cuando llegase a los 100k. Al principio lo veía como un plan a seguir, al cabo de llevar meses en este mundillo empecé a pensar que era una locura, al menos a mi entender, no ya por lo de la RPD, sino por la nula diversificación geográfica. De hecho creo que hasta escribí en su hilo, aunque no estoy seguro. Pero el caso es que es una estrategia y una filosofía que puede llevar a error, ya que no es una estrategia ganadora. No se puede llevar a engaño con esto, que todos nos hemos cegado por las altas RPD al principio y nos ha costado dinero. Es una estrategia con mucho riesgo por el tipo de empresa en el que se invierte y por la escasísima diversificación geográfica y sectorial.

Precisamente en su hilo se debatió lo típico de RPD inicial alta o baja, blablabla. No valora el total return, cuando es lo que importa, los dividendos son solo consecuencia del desempeño de nuestras empresas. Sé que eres plenamente consciente de ello.

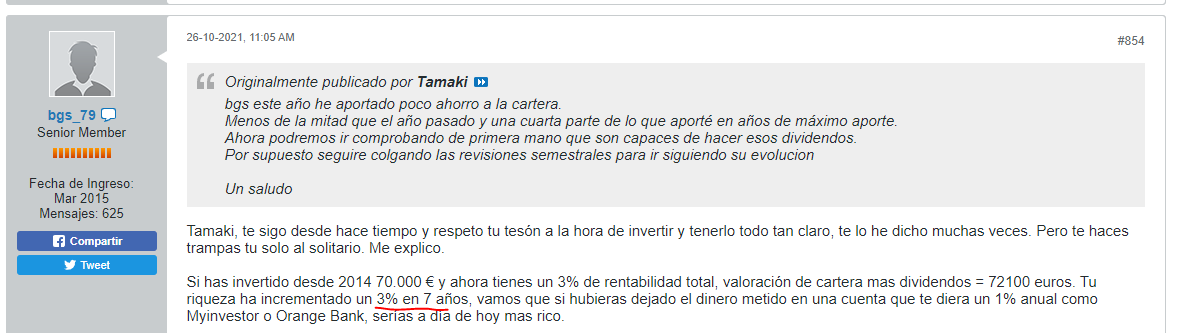

En algún momento debió dar la rentabilidad de su cartera, ya que me sonaba haberla leído y ahora buscando no lo he visto escrito por él pero si por otro forero en otro post de su hilo. La doy por válida porque después Tamaki no contradice ni nada.

Un 3% en 7 años. No anual, sino acumulado, en un mercado alcista como el que hemos tenido desde entonces. De verdad que yo admiro y respeto muchísimo a este forero, me parece digno de elogio la transparencia que tiene con su cartera, aporta mucho en los hilos de las empresas y en el foro de IEB y a mi en su momento me ayudó leerlo, no quiero que se me malinterprete. Pero al ser una estrategia que entra mucho por los ojos para después dar muchos sustos, creo conveniente alertar sobre los grandes riesgos que tiene el comprar solo por el alto dividendo. De eso y del peligro de sobreponderar España de forma desmedida.

Olvidémonos por un momento del tema de la RPD. Esta concentración en valores y España, es un riesgo tremendo. Ojalá con el tiempo pueda ir modificando la cartera y diversificando, pero es que con esta cartera te entra un gobierno populista poco amigo de la propiedad privada y mucho de lo ajeno (no se me ocurren ejemplos en España…) y te juntas con unas pérdidas tremendas e irrecuperables.

Y ya dejo a Tamaki tranquilo, que si lo lee espero no se haya ofendido

7 Me gusta

Que te indexes!!

2 Me gusta

Pues la familia march tiene que estar acojonada, a través de corporación financiera Alba tiene toda su fortuna 4000 millones en 10 empresas españolas, Ebro, naturgy, viscofan…. No será que nosotros vemos muchos fantasmas?

2 Me gusta

No me mareeis que ya sabéis como me las gasto, aparezco un día y lo he metido todo en el msci world

2 Me gusta

No llevo Alba ni la sigo mucho, pero de un simple vistazo, aparte de capital privado, lleva:

- Acerinox

- Indra

- Ebro

- Viscofan

- CIE Automotive

- Naturgy

- Dominion

- Befesa

Creo que la diversificación sectorial, y probablemente los pesos, está mucho más estabilizada. Si bien me parece un riesgo totalmente innecesario el de que tengan una cartera así de española, pero bueno ellas verán. Pero no es lo mismo eso que un 35% de la cartera entre REE, ENG y NTGY, que están muy influenciadas por el BOE. Creo que es obvio.

Y sí, en ambos casos si a España le va regular o mal, sus carteras sufrirán de lo lindo.

Tampoco es que Alba lo haya petado de todas formas

PD: El total return de Alba puede que sea mayor que el mío, pero no modifica mi discurso

1 me gusta

Ese gráfico no incluye dividendos

1 me gusta

Lleva bastante tiempo repartiendo 0,50. Súmale 7€, te la dejo en 55€ ala

1 me gusta

¿A que no hay? ![]()

1 me gusta

Sujétame el cubata

![]()

2 Me gusta

3 Me gusta

Gracias lo leeré

Nos hacemos un @bass o que?

Cuando leo estas cosas, se me saltan las lágrimas. ![]()

Su cagada es que tenía BBVA , san y CaixaBank desde el principio y TEF… y fue acumulando una gran posición hasta que se cansó de esperar la resurrección de los bancos y vendió con bastantes pérdidas para comprar otras que le dieran más dividendo. Solo se quedó con TEF. De ahí su rentabilidad.

1 me gusta

Asi es y lo he comentado muchas veces, yo priorizo el ingreso de dividendos a la rentabilidad obtenida, que esto no significa renunciar a la rentabilidad.

Asi empece yo, con empresas high yield, que me surtian de buenos ingresos, pero tambien con empresas DGI. Y a medida que mis ingresos han ido aumentando, algunos de estos valores han ido desapareciendo de mi cartera.

Todavia me cuesta deshacerne de algunos que, despues de 6 años me estan dando un muy buen YoC, por encima del 10%

Empece a invertir en fondos de acumulacion hace un tiempo para la cartera de mi hija sobretodo, pensando en sus necesidades futuras, estudios, etc.

Y ahora estoy en la fase de inversion en valores estilo compounder o DGI pero con RPDs mas bajas e incremento de dividendos mas elevados.

Al final, lo que cuenta es que a medida que pasa el tiempo, tus necesidades van cambiando, por tanto la cartera cambiara y la estrategia se puede modificar para adaptarla a tu situacion actual.

Para mi, esto es lo mas importante, la flexibilidad y capacidad de adaptarte a tus necesidades, pero sin renunciar a lo que cada uno priorice, en mi caso, los dividendos

13 Me gusta

Porque te vas a deshacer de esas joyas ?? ![]()

![]()

Te ataco por aquí y por Twitter no te podrás quejar jajajajjaja

2 Me gusta

Si, es ya un “ataque” masivo ![]()

![]()

![]()

En cuanto a lo de deshacerme de esas joyas la razon es muy sencilla y se ha dicho en el foro hasta la saciedad, un YoC alto implica mas riesgo y, por otra parte, son dos BDCs, eso si, considerados los mejores, pero por su negocio, tambien implican riesgo.

Voy siguiendo poco a poco el camino de @ifrobertocarlos , no se quejara de que no lo lea ![]() , a medida que mis dividendos cubran mis gastos mas un margen adecuado, no tiene sentido para mi cobrar mas dividendos que no necesitare y pagar impuestos por ellos.

, a medida que mis dividendos cubran mis gastos mas un margen adecuado, no tiene sentido para mi cobrar mas dividendos que no necesitare y pagar impuestos por ellos.

Mi camino sera el cambio a fondos de acumulacion, ya lo es.

Es dificil calcular lo que cobraras dentro de 5 años o 10 con los valores que tengo y los incrementos de dividendo que den, tengo la sensacion, dificil de cuantificar, de que me estoy pasando de frenada.

2 Me gusta

Bueno, yo diría que lo que implica un riesgo mayor es un yield alto, no un YOC alto.

Buffett tiene un YOC alto en Coca Cola pero porque la tiene desde hace muchos años. Eso no tiene por qué implicar un riesgo alto.

Otra cosa es que Coca Cola se pudiera comprar hoy a un yield del 8% (por ejemplo). Eso significaría algo.

5 Me gusta

más lágrimas ![]()

![]()

![]()

1 me gusta