Parece mentira que lo preguntes.

Claro que sí que contribuyen, lo que digo es que el concepto “total-return” está muy de moda cuando el mercado es claramente alcista como el de los últimos 12 años pero deja de estarlo en los casos que tú expones de forma tan didáctica y que copio a continuación

Lamentaría haber dado la impresión de que yo piense lo contrario.

Puede vuestra merced comenzar a lamentarse cuando desee.

![]()

3 Me gusta

La teoría la sabemos todos y , creo , que asumimos que seremos menos rentables que el mercado, pero tener en ING oculta la cartera y cuando entró solo veo los dividendos acumulados ayuda mucho… Por mucho que digan en 2022, no vi la valoración de la cartera ni una vez y cuando la vi en 2023 resulta que acabe el año en positivo … Solo recogía los dividendos (porque los invertir en inmobiliario)…

El indexado es más volátil , en 2008 cayó un 50% creo, ver bajar una cartera de 1.200.000 a 600.000 y tener que vender para vivir cuando parece que se acaba el mundo , por mucho que digan , no es lo mismo que entrar a ING y recoger los dividendos (que seguramente sean menores) se puede estar un año sin mirar la cartera (yo lo he hecho) conforme te digo. Son inversiones diferentes.aunque en el fondo sea lo mismo.

Es lo único que me ata, la manera de enfocarlo pero yo tengo claro que mi cartera será menos rentable a LP.

Incluso el que haya estado 30 años comprando Mapfre telefónica BBVA Santander , añadiendo y reinvirtiendo dividendos , hoy día tiene una buena cartera que da un buen chorro de dividendos . Es que justo conocí a uno estás navidades que tiene una cartera de acciones que le da 28k de dividendos, tiene 60 años y está prejubilado hace 6 años, se ha dado cuenta que , con lo que cobra y la edad que tiene , no necesita 28k dividendos al año y va a bajar a 20k vendiendo lo que no quiere (enagas, etc)y comprando etfs… Bueno pues su madre tiene una cartera que formó su padre y solo tenía BBVA e Iberdrola, con esas dos acciones y con lo mal que ha ido BBVA , tiene una cartera maja que le da 24k dividendos anuales , la han convencido y ahora están comprando más acciones españolas para diversificar esa cartera y le han dicho de meter en fondos pero su madre quiere ver los dividendos , aunque sea una anotación en cuenta. El secreto? Antiguamente no invertían con internet sino por recomendaciones de los bancos y luego se olvidaban años… Solo reinvertisn idividendos una vez al año

No es como ahora que tienes widgets de bolsa en el móvil en el smartwatch etc.jsjajaja

9 Me gusta

Esto es lo que me ha convencido para invertir en dividendos crecientes aunque estoy convencido de que el total return va a ser inferior al que me daría un fondo indexado al MSCI World.

Mi forma de plantearlo es primero construir una cartera de DGI que genere lo suficiente para para poder vivir solo de los dividendos cubriendo los gastos básicos que calculo que podré tener cuando no trabaje. Por gastos básicos entiendo los gastos fijos, los que no se pueden aplazar ni siquiera un mes: alimentación, utilities, Netflix, gastos de escalera u otros gastos recurrentes. Pongamos que necesito 1500 euros al mes, estos 1500 han de ser muy fiables, los dividendos son perfectos para cubrir esta parte de los gastos, vender participaciones en un fondo indexado aunque la bolsa se acabe de dar un piñazo no es lo ideal.

Una vez tenga estos gastos básicos cubiertos el resto irá un indexado. Si quiero comprarme un coche nuevo o reformar mi casa o dar la vuelta al mundo y resulta que la bolsa se ha pegado un batacazo lo puedo aplazar un par de años y esperar a que se recupere. Aquí si que tiene sentido maximizar el total return por encima del cash flow fiable que te dan los dividendos porque puedo elegir el momento de vender.

Lo que para mí no tiene sentido es tratar de cubrirlo todo con una única estrategia, no es lo mismo cubrir los gastos habituales para los que necesitas un flujo constante y creciente de dinero como el que te da una cartera DGI que los gastos puntuales para los que puedes elegir el mejor momento para vender o lo que tengas pensado dejar en herencia a la prole. Para lo segudo me parece mucho mejor estrategia un indexado, para lo primero no independientemente del total return.

6 Me gusta

Un índice no puede ser más volátil que todos sus componentes, al ser un promedio. Así que depende de los valores que elijas tendrás más o menos volatilidad que el índice.

4 Me gusta

El indexado es bastante mas volatil que mi cartera he dicho yo, no que todos sus componentes, y cuando coja burbujas, ya que no se escapa de ninguna, aún lo será mas (vease año 2000 y año 2008), parames obtuvo rentabilidades excelentes por el simple hecho de evitar las burbujas seleccionando las empresas, yo no estoy comprando tesla, ni amazon, ni apple, ni las 10 primeras posiciones de msci world (ojo no digo que sea burbuja, pero yo veo empresas mas apetecibles para mi estrategia ahora). Al elegir los valores, muchos de ellos defensivos tuve en cuenta la volatilidad de dichas empresas. Nestle, jnj, pepsico, unilever, air liquide, …

1 me gusta

La volatilidad no es lo que ha hecho que me incline por tener una parte de las inversiones en una cartera DGI sino los ingresos estables y mucho más fiables que genera comparado con vender un porcentaje fijo de participaciones en un fondo indexado.

Por ejemplo a nivel de volatilidad y de drawdown no hay gran diferencia entre el MSCI World High Dividend Yield y el MSCI World a secas, de hecho el high dividend yield cayó más en 2008.

Un cartera DGI no es lo mismo que el MSCI World High Div - de acuerdo - pero ya te da una idea de que los dividendos por sí mismos no son garantía de una menor volatilidad como quizá se pudiese pensar, en la volatilidad tienen mucho más peso otros factores como por ejemplo el sector.

Para mí la principal diferencia es que si la bolsa baja mucho y tarda un tiempo largo en recuperarse con una cartera DGI tienes unos ingresos estables y prácticamente garantizados sin vender una sola acción, con un indexado si has de vender siguiendo la regla del 3-4% cada año nadie te garantiza cuánto vas a recibir. Y si es para cubrir los gastos básicos esto no me parece muy tranquilizador.

1 me gusta

Yo te entiendo perfectamente y comparto tu punto de vista pero sé que sabes que los dividendos tambien se recortar y más en épocas de crisis.

En los pocos años que llevamos invirtiendo podemos contar varios casos de recortes de dividendos en empresas que tenían un magnífico historial (3M, REE, Enagás, etc).

totalmente cierto, pero mientras no recorten todas a la vez ya me sirve, me da más tranquilidad que vender cada año el 3% de un fondo indexado sin saber de antemano cuánto voy a recibir más o menos por ese 3% en los próximos tres o cuatro años como mínimo. Con un fondo indexado no hay forma de saberlo de antemano y eso no da demasiada tranquildad si es para cubrir los gastos básicos ![]()

Para todo lo que no sean gastos básicos (viajes, caprichos, un coche nuevo, una reforma de la casa, lo que sea) un fondo indexado me parece estupendo porque el total return será previsiblemente mayor, es muy eficiente a nivel fiscal y soy yo quien decide cuándo es un buen momento para vender.

Por eso digo que no me parece acertado tener una estrategia de inversión única con la intención de que te lo cubra todo, ni todo en indexados ni todo en DGI.

2 Me gusta

Desconozco tu cartera y su volatilidad (igual si te la calculas y teniendo en cuenta los tipos de cambio te llevas una sorpresa…) pero creo que conviene dejar claro que la diversificación precisamente reduce la volatilidad y ni que decir de los riesgos de cola. De hecho, es uno de los aspectos que hace que la indexación sea adecuada para la gente con menos conocimientos.

Como ya se ha comentado, hay empresas que parecen muy seguras hasta que dejan de serlo.

2 Me gusta

Cuando pensáis en el DGI como un sistema del que obtienes rentas … no consigues el mismo efecto con un fondo de reparto?.

Yo he tropezado dos veces con la misma piedra, haciendo una cartera DGI y comparando (automáticamente) la rentabilidad de mi cartera respecto al World…. Siempre he perdido la partida.

Inicialmente pensaba como vosotros, que eso de vender si todo baja no va a ser bueno…. Pero es que cuando todo baje, la cartera DGI también bajará, vendrán recortes o eliminación de dividendos, etc. Nada nos librará del infierno jeje. Y en fase de acumulación, prefiero que la cartera crezca el máximo posible (y en mi caso que no sé seleccionar acciones será con indexados) a tener esas rentas que más adelante supongo/espero poder conseguir de otra forma.

1 me gusta

hombre, hay empresas que sabemos que no han recortado el dividendo en años y años. Seguro no hay nada, pero no creo yo que una Pepsi o una Johnson&Johnson vayan a recortar el dividendo si hay una recesión si no lo han hecho nunca hasta ahora. Y si lo hacen muchas empresas a la vez, pues habrá que comerse el recorte con patatas y en ese caso habría valido más la pena invertir en un indexado y andando que es gerundio. O ya puestos comprar un piso y alquilarlo para obtener rentas - es poco probable que no te paguen el alquiler. Si el dividendo no es fiable la estrategia DGI para mí no tiene ni pies ni cabeza ![]()

Este debate no tiene sentido para mi. MI cartera es menos volatil que el MSCI world y eso es un hecho, no hay debate que valga. Lo sabre yo jajajajja. Por otro lado, si llega la crisis temida y da la casualidad que , ya no trabajais, ya no cobrais paro y no os apetece vender o, vuestras empresas recortan dividendo… Pues habrá que ponerse a trabajar, como el resto de españoles, ajajajajaj.

O pensais que una vez se alcanza la IF uno se vuelve inutil y vago?

Lo unico cierto aquí es que el que tenga una cartera hermosa de fondos o acciones estará mejor preparado para lo que venga.

1 me gusta

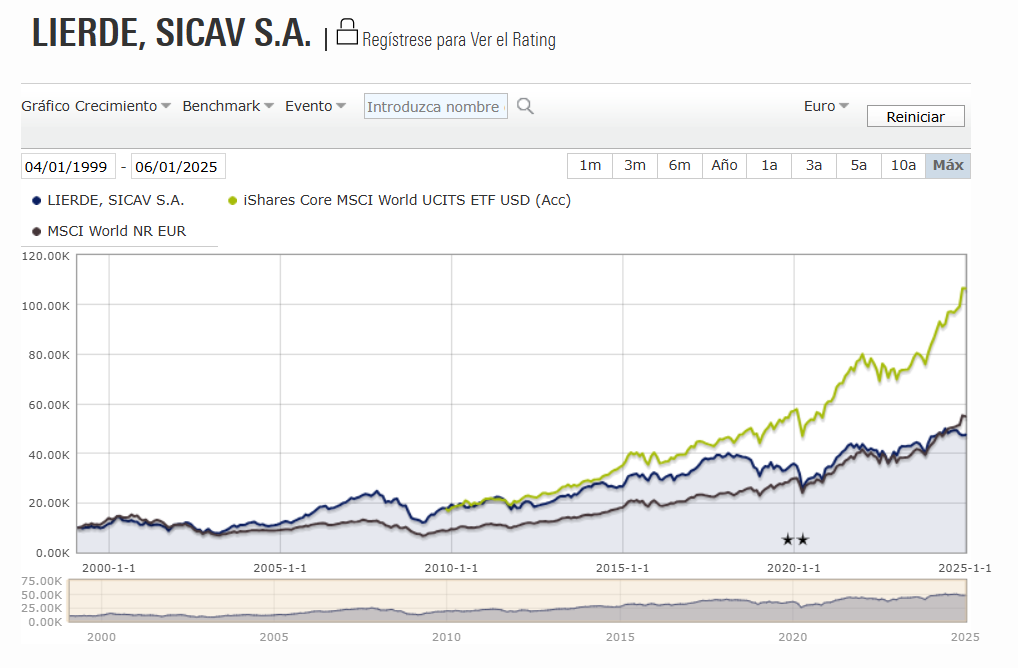

Diferencia entre invertir en el msci world en el año 2000 vs hacerlo en 2013. Contra la sicav de cesar alierta que cobra 1,52% de TER… El MSCI world, si invertiste en el año 2000 , es ahora cuando empieza a superar a la sicav, sin embargo, si empezaste en 2012 , el msci se pule a la sicav… como sera la siguiente decada?? nadie lo sabe ![]() Porque si yo lo supiera, pillaría un SP500 apalancado por 10 o lo que sea que va a ir mejor

Porque si yo lo supiera, pillaría un SP500 apalancado por 10 o lo que sea que va a ir mejor

Curioso como despues de 25 años, el MSCI supera la sicav, aun cogiendo el peor momento. Vamos lo que dicen los libros…dificil es superar al msci world a largo plazo jajajaj

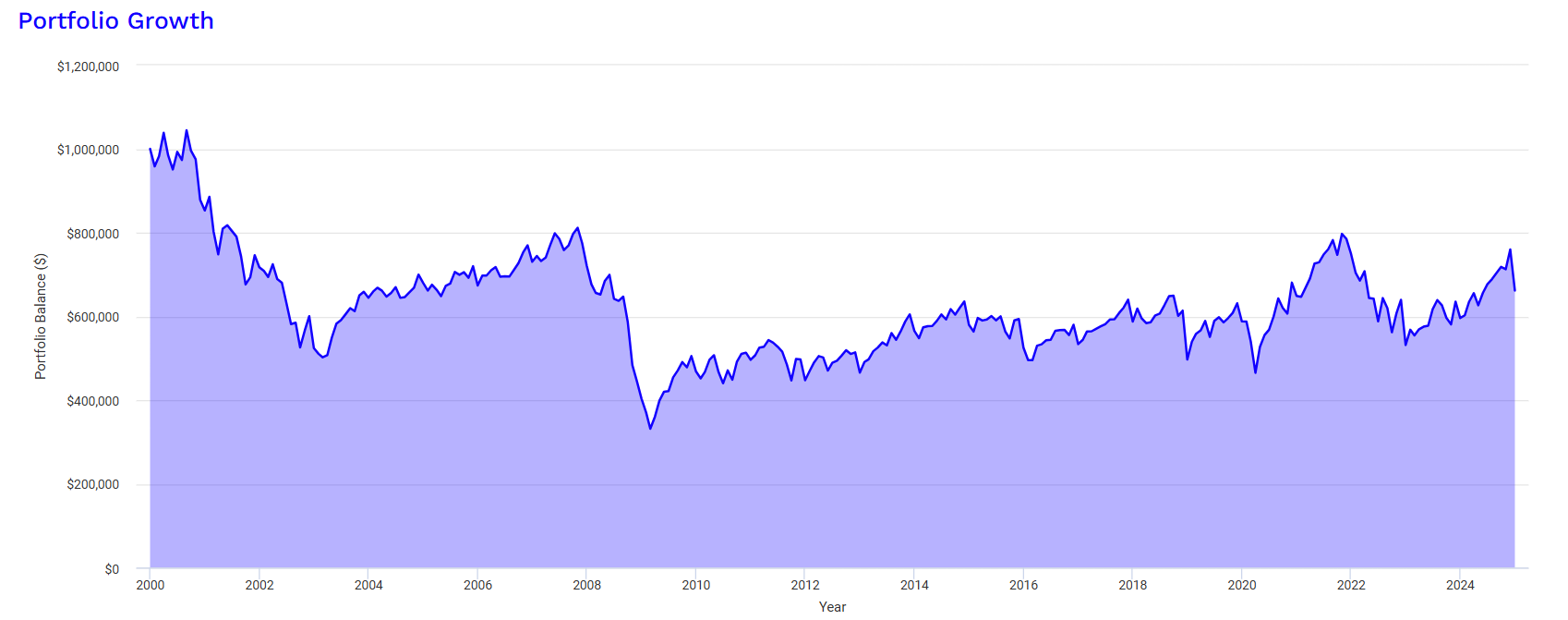

Vamos a ser malos, muy malos.

Una cartera de 1 millon de dolares, invertida en el SP500 (total US market) en el año 2000, y retirando 40.000 dolares al año, un 4%. Daría este resultado…

3 Me gusta

Has puesto tres ejemplos de recortes de dividendos que se podrían considerar la crónica de una muerte anunciada.

Las tres empresas llevaban años dando señal de ese recorte, e igual podría considerarse de Intel y alguna otra.

Yo, sinceramente, que recuerde ahora que me sorprendiera, únicamente el de Inditex durante la pandemia, el resto no me han sorprendido precisamente.

Lo que no podemos tampoco es hacernos trampas al solitario. Si compramos empresas ultradefensivas como JNJ y KO, sacrificamos mucho crecimiento y TR esperando que luego recorten menos el dividendo en caso de crisis, y pensar que van a recortar el dividendo un 50% en caso de crisis gorda.

Por el contrario, si invierto en REITS o BDCs o ETFs de high yield, sé en lo que me estoy metiendo, y no me sorprendería un recorte del 50% si viene una crisis gorda.

4 Me gusta

El algún comentario se relaciona indexación con diversificación y en mí opinión no tienen que ver (excepto para índices de igual ponderación).

Primar en una cartera fondos o ETF vinculados al SP o al WORLD, supone una apuesta a que el sector tecnológico, o en concreto, siete empresas, lo van a seguir haciendo igual de bien en el futuro.

Ahora esas siete empresas pertenecen a ese sector, en otra época fueron de materias primas tipo commodities, etc… Lo que compras metiendo dinero en el índice son las mejores empresas, que en el futuro pueden o no ser tecnológicas.

¡Un saludo!

5 Me gusta

Cuando compré REE en 2018 o 3M en 2019 no me daba la sensación de que iban a recortar, luego ya se fue estropeando el negocio y parece más evidente.

En una cartera tipo me da que no solo llevas JNJ o KO que te dan un 3,X bruto de yield. Seguro que también hay tabaco o utilities que suben el yield global de la cartera, por no hablar de REITS.

Pensar que los dividendos apenas van a variar en una recesión donde el índice global cae un 40-50% es iluso.

Lo que sí tengo claro es que el % de caída de los dividendos será inferior al % de caída del índice porque los primeros son muchos menos volátiles que la cotización.

5 Me gusta