Me gustaría añadir una empresa de este tipo a la cartera y ahora esta a un 25% de máximos y con el cruce de monedas mas favorable. Con esto de la reforma fiscal los datos son un poco difíciles de analizar. La empresa no crece mucho, además la gestión pasiva se esta comiendo gran parte del pastel de las comisiones, pero creo que se puede estimar un EPS de 3$, lo que nos da un PER de cerca de 13. El matiz de estas cuentas es que tiene una grandísima cantidad de efectivo que usa para ir recomprando acciones, ir subiendo el dividendo… y, como ha anunciado, de vez en cuando dar un dividendo especial. Hoy/ayer ha anunciado que dará este primer cuatrimestre un divid especial de 3$ por acción, casi un 8% a precios actuales, y el mercado la premia con un descenso del 3%.

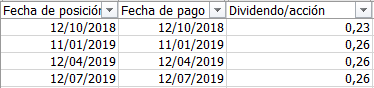

En dividendos normales da 0,23$ trimestrales, algo así como un 2,5% pero aumentándolo 36 años; si bien es cierto que si se estanca su negocio, es muy difícil que suban los dividendos en el tiempo.

Añado (no se porque no me deja editar el mensaje inicial), ahora mismo en caja tendría para recomprar prácticamente el 50% de las acciones a los precios actuales y se seguiría quedando sin deuda. Cada cosa que leo de esta empresa me gusta más.

Yo por aportar un poquito más, en mi hilo han salido productos de esta compañía que ha presentado hace poco y son INDEXADOS.

Te los dejo aquí por si les quieres echar un vistazo.

FLAU Franklin FTSE Australia ETF 0.09%

FLCA Franklin FTSE Canada ETF 0.09%

FLEE Franklin FTSE Europe ETF 0.09%

FLEH Franklin FTSE Europe Hedged ETF 0.09%

FLFR Franklin FTSE France ETF 0.09%

FLGR Franklin FTSE Germany ETF 0.09%

FLHK Franklin FTSE Hong Kong ETF 0.09%

FLIY Franklin FTSE Italy ETF 0.09%

FLJP Franklin FTSE Japan ETF 0.09%

FLJH Franklin FTSE Japan Hedged ETF 0.09%

FLGB Franklin FTSE United Kingdom ETF 0.09%

FLKR Franklin FTSE South Korea ETF 0.09%

FLBR Franklin FTSE Brazil ETF 0.19%

FLCH Franklin FTSE China ETF 0.19%

FLMX Franklin FTSE Mexico ETF 0.19%

FLTW Franklin FTSE Taiwan ETF 0.19%

Pues después de leer el libro de Pat Dorsey y lo que comenta de las empresas de activos financieros y su MOAT, es un sector con grandes ventajas competitivas y para el largo plazo pinta bien a priori. En Morningstar las grandes empresas del sector tienen foso amplio por lo general, yo estaba echándole un ojo a Blackrock en concreto, que no tiene un historial de dividendos muy extenso, pero lo que tiene esta muy bien. Franklin como decís, y luego también anda T. Rowe Price por ahí.

Tengo que estudiar el asunto todavía, pero no pinta nada mal para la parte financiera de la cartera. Blackrock ahora mismo anda en 4 estrellas M* y Franklin en 3*. No parecen estar excesivamente caras al menos para M*.

Creo que me voy a entrar en esta empresa el mes que viene.

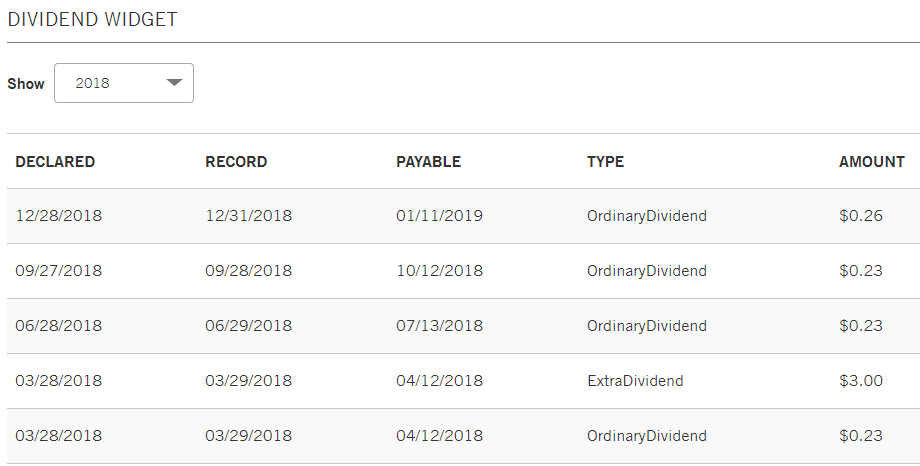

RPD de 3% que crece a más de 10% anual payout del 35%, credit rating A+ y lo más molón de todo es que tienen pagos de dividendos extraordinarios muy interesantes (y relativamente frecuentes).

Aristócrata con 37 años pagando dividendos crecientes.

Diversifico y me meto en sector financiero.

La penalización del mercado se debe a que la gestión activa está en retroceso frente a la pasiva (ETFs). Pero BEN es una de las que mejor resiste. Yo la llevo en tádem con Blackrock, para tener cubiertos los dos mundos.

No, lo decía porque al parecer estaba yo saturado ya de números y no me cuadraba nada porque estaba haciendo los números con el histórico de la web y no me acordé de que el histórico en la tabla lo tengo cargado con los informes anuales que reflejan el declarado y no los pagos como en el mencionado histórico de la web. Asunto resuelto.

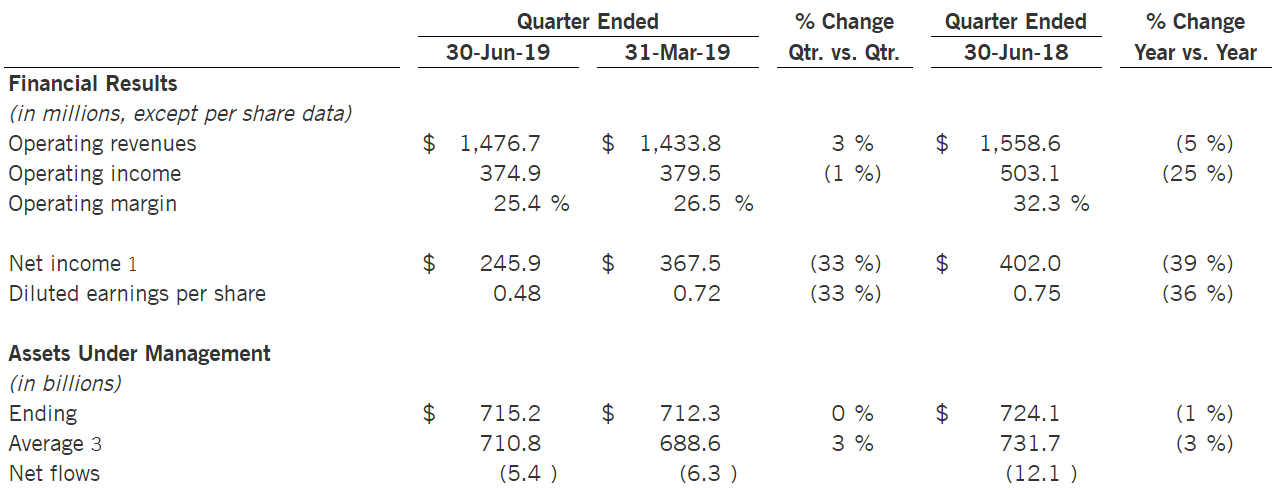

Preliminary net income of $306.4 million or $0.61 per diluted share for the quarter ended September 30, 2019, as compared to:

$245.9 million or $0.48 per diluted share for the previous quarter, included an $86.4 million or $0.17 per diluted share tax charge

$502.5 million or $0.96 per diluted share for the quarter ended September 30, 2018, included an $89.6 million or $0.17 per diluted share tax reduction due to revisions to the estimated transition tax expense2 resulting from the Tax Cuts and Jobs Act of 2017 (the “Tax Act”).

Preliminary net income for the year ended September 30, 2019 was $1,195.7 million or $2.35 per diluted share, as compared to:

$764.4 million or $1.39 per diluted share for the previous year, which included an estimated income tax charge2 of $968.8 million or $1.80 per diluted share resulting from the Tax Act.

Lleva 39 años incrementando el dividendo, tiene un payout actual de alrededor del 50% y está en mínimos desde mediados de 2009. Además en el balance tiene más caja que deuda y el 78% del pasivo actual pertenece a los accionistas.

Todo ello con un PER alrededor de 11 y un Enterprise Value/EBITDA de 5.96 según SA.

Es muy probable que sea mi primera compra del 2020.

Ben ha caído casi un 30% desde Julio,y el crecimiento del dividendo se ha reducido bastante,ha pasado del 13% al 4%.Me gustaría Tb aumentar posición,pero tengo muchas dudas.

Yo es que al final aun no he entrado en esta empresa. No creo que me haga rico con ella, pero tampoco creo que desaparezca o quiebre.

Un 4% de RPD y mientras recompren acciones más fuertemente de lo que bajan las ventas me vale.

También he comprado algo de BEN últimamente. Está claro que las perspectivas del sector no son del todo halagüeñas. Los fondos indexados de bajo coste son cada vez más populares y solo hay que ver como está disminuyendo su AUM (Assets Under Management) cada trimestre. De todas formas se dijo lo mismo de TROW hace un par de años y han sabido darle la vuelta a la tortilla.

Con la RPD actual, un dividend safety score de 98 estoy dispuesto a darles el beneficio de la duda mientras cosecho dividendos.

Yo estoy igual. Añadiendo a cada nuevo mínimo. Aunque la gestión activa sigue perdiendo fuelle, sin duda tiene también su mercado. Además, el colchón de efectivo que guardan en caja tiene que marcar un suelo a la cotización.

Yo también llevo un tiempo siguiéndola. Y ahora que se me ha quedado infraponderado el sector financiero (con la OPA de BME) me estoy planteando entrar. Sus homólogas están todas caras menos IVZ (Invesco), que también está bastante interesante : Mínimos de 10 años, dividendos crecientes 10 años, rpd del 7%!!! sin retención en origen (BMG), Pay out del 53 %, haciendo compras para adaptarse a los cambios del sector (ETF, roboadvisor). Alguien la lleva en cartera o la ha estudiado???