Otra empresa con un impresionante historial de reparto de dividendos (24 años seguidos de incremento) que ha revisado su estimación de beneficios para el 2019/2020 y cotiza en mínimos de 4 años. ¿Estamos antes una gran oportunidad de compra?

Solo por añadir algún datos más. En Mayo pasado pagaron un dividendo de 0.75€ con lo cual se convirtieron en un Dividend Champion (25 años seguidos de incrementos). Que alguien me corrija si me equivoco pero en Europa solo hay una empresa que tiene mejor historial que ellos (Loreal - 26 años)

Con la caída de hoy la RPD pasa a estar en el 1,90%, el payout en torno al 25% y tiene un un DGR 5-year del 14.1%

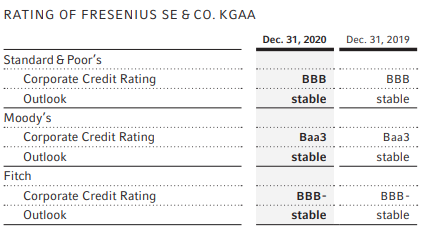

Los números a simple vista son impresionantes. Sorprendentemente S&P solo le otorga un credit rating de BBB-

Buscando Fresenius, veo que aparecen dos en Alemania. ¿Sabéis cual es la diferencia entre una y otra?

Fresenius SE & Co. KGaA (FRE) is a German health care company based in Bad Homburg, Germany.

The Fresenius Group provides products and services for dialysis, hospitals as well as inpatient and outpatient medical care.

In addition, the company focuses on hospital management as well as on engineering and services for medical centers and other health care facilities

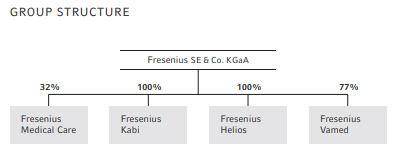

The Fresenius Group is made up of four divisions:

Fresenius Medical Care AG (FME) is a publicly traded company of which Fresenius owns 30.8% and focuses on patients with chronic kidney failure

Fresenius Helios is Germany’s largest hospital operator

Fresenius Kabi is a supplier of essential drugs, clinical nutrition products, medical devices

Fresenius Vamed plans, develops and manages healthcare facilities.

Air Liquide: https://www.airliquide.com/shareholders/dividend

Y Essilor si no recuerdo mal también, pero ahora con la fusión con Luxottica no acabo de encontrar info. Y LVMH ahí ahí estará imagino, lo que pasa es que no hay mucha información en su web tampoco.

Munich Re llevaba 40-50 años pero teniendo que congelarlo algunos años.

Fresenius supongo que puede ser una gran oportunidad ahora mismo, pero pese a la gran bajada, la RPD sigue siendo muy pequeña la verdad. Estamos apostando mucho a que sean capaces de igualar ese crecimiento anual compuesto del 14%. Otra historia es que sea una apuesta para luego venderla cuando suba.

Todos estos “Euro Champions” (Air Liquide, Essilor Luxoticca, Munich RE y Wolters Kluwer) han congelado su dividendo algún año.

Aunque carezca de importancia tan solo Loreal y Fresenius han cumplido estrictamente con los incrementos anuales

Pues me ha sorprendido que Fresenius ha entrado de golpe cerca de la zona de compra que tenía marcada (entre 30-36€) .

Voy a ver si caen unas opciones por esa zona, que me anima que tengáis buen concepto de esta empresa.

Vendo la posición dos meses más tarde con una plusvalía del 20%. Me temo que he pasado al “lado oscuro-value”

Fresenius, junto con Anheuser-Busch, BASF, Apple, Ence, Philips, Zardoya, AKZO y Amadeus son las empresas con las que estoy jugando desde inicio de enero entrando y saliendo según me dice el oscilador estocástico (si tenéis Clicktrade podéis ponerlo en pantalla), actualmente la tengo comprada con stop loss, como todo este grupo

Como idea por si no queréis perder mucho tiempo, a mí quién es aristócrata o no me da igual, porque este trabajo ya me lo hace el ETF, en este caso el SPDR SP Euro Dividend Aristocrats

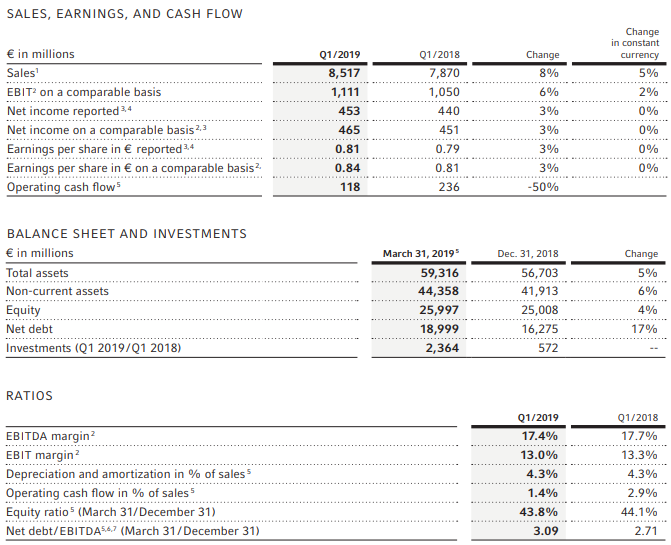

Resultados del primer trimestre de 2019:

https://www.fresenius.com/financial_reporting/FSE_qb1_2019_IFRS_e.pdf

2 Me gusta

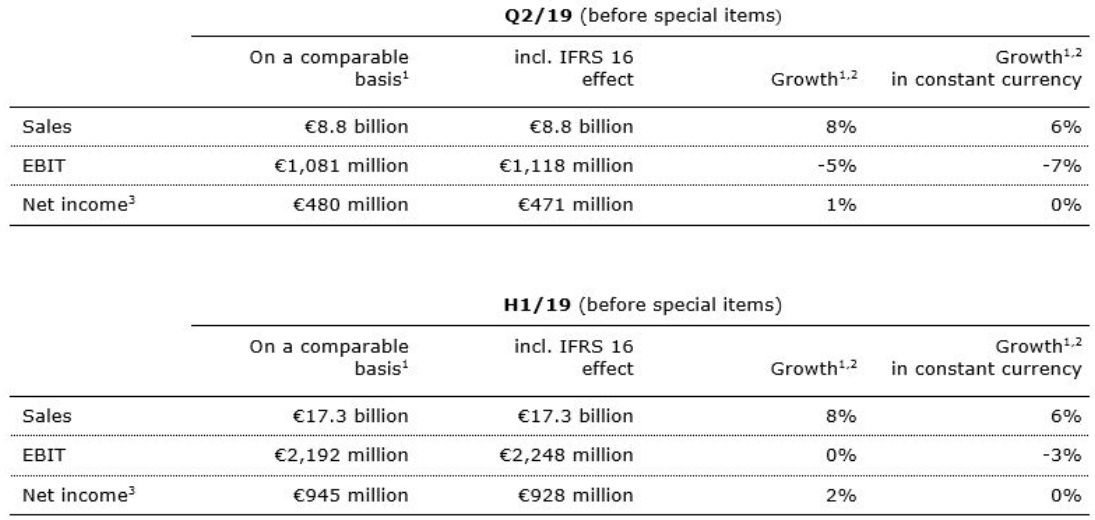

Fresenius raises Group sales growth guidance after good second quarter (30/07/2019)

Group sales growth guidance for 2019 raised

- Fresenius raises its 2019 Group sales growth guidance. Fresenius now projects sales growth1 of 4% to 7% in constant currency. Previously, Fresenius expected sales growth1 of 3% to 6% in constant currency.

- The company confirms its earnings guidance. Net income2,3 growth is expected to be ~0% in constant currency.

- Fresenius expects net debt/EBITDA4 at year-end to be around the upper-end of the original self-imposed target corridor of 2.5x to 3.0x.

1 me gusta

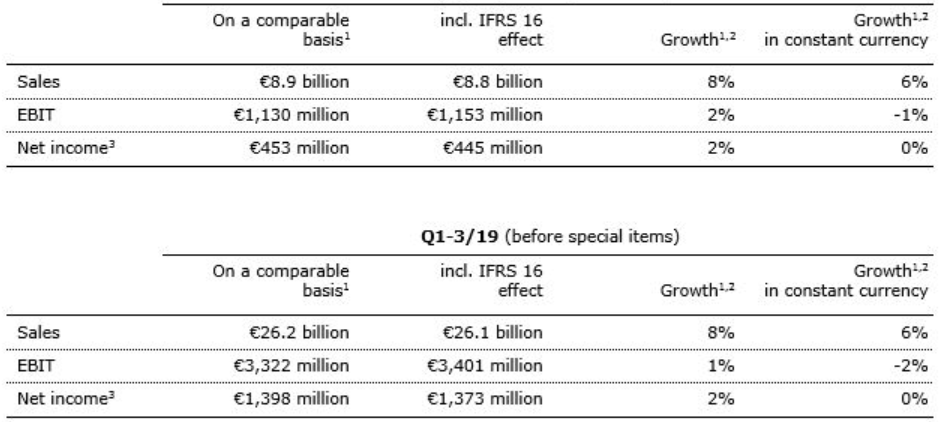

Fresenius confirms guidance after solid third quarter (29/10/2019)

- Strong organic sales growth across all business segments

- Growth investments proceeding according to plan

- Fresenius Kabi’s excellent Emerging Markets growth partially offsets softer development in North America

- Fresenius Helios showing excellent organic sales growth across all regions

- Fresenius Medical Care with record growth in home dialysis in North America

2 Me gusta

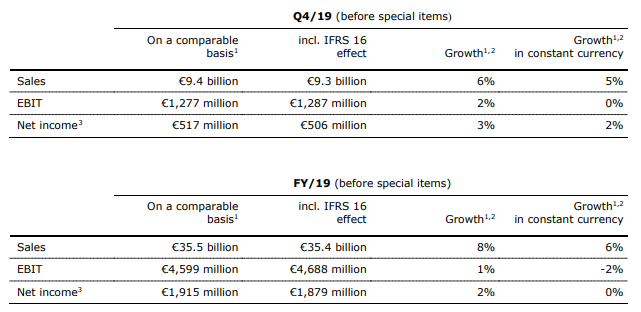

Q4 Results (20/02/202)

investments into growth – Healthy growth for 2020 expected –

- Medium-term growth targets confirmed

- Good organic sales growth across all business segments

- Fresenius Kabi’s excellent Emerging Markets growth partially offsets softer development in North America

- Fresenius Helios shows continued stabilization in Germany and strong growth in Spain

- Fresenius Medical Care expects to show strong growth in 2020

- 27th consecutive dividend increase proposed

Guidance:

- For FY/20, Fresenius projects sales growth1 of 4% to 7% in constant currency. Net income2,3

growth is expected to be in a 1% to 5% range in constant currency. The FY/20 guidance does not include any effects from the coronavirus (Covid-19) outbreak, since it is too early to quantify those. Fresenius expects net debt/EBITDA5 to be towards the top-end of the self-imposed target corridor of 3.0x to 3.5x at the end of 2020. - Fresenius continues to expect Group sales to grow organically with a compounded annual growth rate (CAGR) of 4% to 7% during 2020 to 2023. Group net income is projected to increase organically with a CAGR of 5% to 9% during 2020 to 2023. Fresenius expects its sales growth and efficiency improvement initiatives as well as Fresenius Kabi’s biosimilars business to drive an acceleration of Group earnings growth over that period. Small and medium-sized acquisitions are expected to contribute an incremental CAGR of approx. 1%-point to both sales and net income growth.

- 27th consecutive dividend increase proposed. The Management Board of Fresenius will propose to the Supervisory Board a dividend increase of 5% to €0.84 per share for FY/19 (FY/18: €0.80).

Fresenius raises its 2021 earnings guidance.

Net income for the Group excluding Fresenius Medical Care is now expected to grow in a high single-digit percentage range in constant currency compared to previous expectations of mid-to-high single-digit percentage growth.

… y aún así cayendo un 4%

DISCLAIMER: todo lo que contiene este artículo son opiniones de un inversor particular. No soy profesional del mundo de la inversión y mis palabras no pueden tomarse como una recomendación de compra ni de venta. Puedo estar perfectamente equivocado sobre cualquiera de los aspectos que menciono en este artículo, el cual puede contener errores. Cada inversor tiene que tomar sus propias decisiones sin dejarse influir por mis palabras, ni las de nadie.

Buenas tardes.

A continuación adjunto un pequeño análisis de Fresenius SE (no confundir con la Medical Care), donde expongo un poco el modelo de negocio y los números de la compañía desde el año 2016.

Espero que sea útil. Cualquier duda o crítica les atenderé encantado.

INTRODUCCIÓN

Fresenius SE nace en 1912 de la mano del farmacéutico Eduard Fresenius, y empieza a vender soluciones inyectables, reactivos serológicos y pomada nasal.

En la actualidad, Fresenius es un grupo de atención médica global, que ofrece productos y servicios especializados para diálisis, hospitales y tratamiento ambulatorio.

La empresa tiene unos 300.000 empleados y opera en más de 100 países.

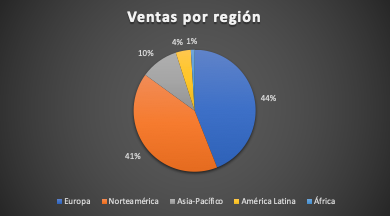

Por geografía, las ventas se reparten tal como muestra el siguiente gráfico, siendo Norteamérica y Europa las regiones más importantes, aunque están intentando crecer en emergentes, especialmente en alguna de las divisiones que veremos a continuación.

MODELO DE NEGOCIO

El grupo se divide en 4 segmentos:

- Fresenius Medical Care

- Fresenius Kabi

- Fresenius Helios

- Fresenius Vamed

Las ventas por división se muestran en el siguiente gráfico.

FRESENIUS MEDICAL CARE

Fresenius controla más del 30% de Fresenius Medical Care (cotiza por separado). Se trata del líder mundial en tratamientos para personas con insuficiencia renal crónica (diálisis). Las ventas dependen principalmente de Norteamérica (70%).

Los factores que pueden contribuir al crecimiento de Medical Care son:

- Aumento del número de pacientes por el envejecimiento poblacional en países desarrollados.

- Incremento de la presencia en mercados emergentes.

- Aumento de la demanda de la hemodiálisis en hogares.

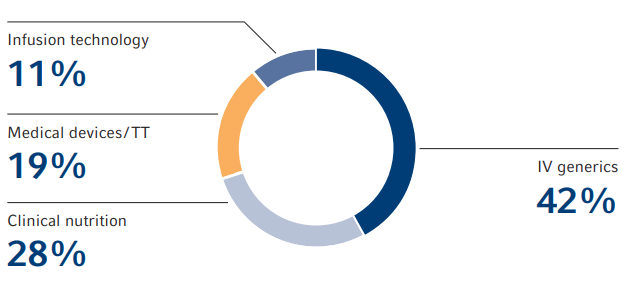

FRESENIUS KABI

Se trata de la pata de negocio encargada de subministrar medicamentos, nutrición clínica, dispositivos médicos y servicios para pacientes con enfermades críticas y crónicas. Los que se dedican al sector hospitalario o farmacéutico seguro que pueden confirmar que siempre hay productos de Fresenius cerca ![]()

Aquí destaca el crecimiento en emergentes, el crecimiento inorgánico vía adquisiciones pequeñas y medianas y el crecimiento orgánico con nuevos productos, aprovechando también su completo pipeline y la alta especialización de sus empleados.

Las ventas de Kabi de dividen casi perfectamente entre Norteamérica, Europa y emergentes.

La diversificación por productos se incluye en la siguiente imagen.

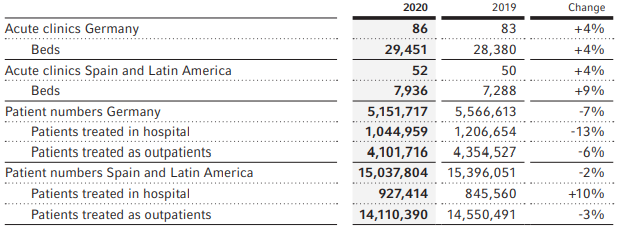

FRESENIUS HELIOS

Helios es el operador de hospitales privados más grande de Europa. Es líder también en España a través del grupo Quirónsalud, que opera 46 hospitales y 70 centros ambulatorios.

En Alemania opera 89 hospitales y 130 centros ambulatorios.

En este caso, las ventas son muy dependientes de las tierras germanas (65%), aunque ha realizado también alguna adquisición puntual en América Latina.

Adjunto imagen del número de clínicas, camas y pacientes tratados.

FRESENIUS VAMED

Proveedor de servicios para hospitales y otras instalaciones médicas. Es el segmento menos rentable y el más pequeño para el grupo.

Básicamente engloba el desarrollo y la planificación de proyectos para la gestión operativa de las instalaciones sanitarias (prevención, atención, rehabilitación, enfermería…).

NÚMEROS

Vamos ahora con los números, y empezamos como siempre con el cuadro resumen que suele acompañar mis análisis.

Cotiza por debajo de su PER medio de 5 años y su RPD está justo en la media de 5 años, cerca de la MM1000 y a valoraciones razonables, aunque ya veremos que esto, en un mercado donde todo vuela, tiene una explicación.

El PER a cierre de 2021 estará cercano a las 13-14 veces viendo como va el año.

| Morningstar sector | Healthcare |

|---|---|

| Morningstar industry | Medical Care Facilities |

| Morningstar moat | Narrow |

| Morningstar style | Large Value |

| Precio | 42 |

| Mínimo 52 semanas | 31 |

| Precio vs media 52w | 7,14% |

| Máximo 52 semanas | 47 |

| Cot vs MM1000 | 6,31% |

| Market cap (milions) | 23.437,72 |

| Número de acciones | 558.041.000 |

| PER | 13,6 |

| PER medio 5 años | 18,7 |

| EV/EBITDA | 6,69 |

| EV/FCF | 19,14 |

| FCF Yield | 10,6% |

| RPD actual | 2,1% |

| RPD media 5 años | 2,1% |

| Chowder | 11,96 |

| CAGR3 (Dividendo) | 5,47% |

| CAGR5 (Dividendo) | 9,86% |

| CAGR10 (Dividendo) | 11,74% |

| Años aumentando dividendo | 28 |

El crecimiento del dividendo ha sido muy bueno hasta la fecha, algo que no es fácil de encontrar en Europa. Aunque la media de crecimiento se va frenando, lleva 28 años aumentando la retribución de sus accionistas.

La directiva pretender seguir incrementando el dividendo y moverse en un payout sobre el 25%.

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| DPA | 0,62 | 0,75 | 0,8 | 0,84 | 0,88 |

| Payout EPS | 22% | 23% | 22% | 25% | 29% |

| Payout FCF | 37% | 41% | 54% | 52% | 43% |

Vamos ahora con la parte de ratios y márgenes ![]()

No hay que andarse con rodeos, son números bastante pobres, que muestran que la empresa no es todo lo rentable que debería, teniendo en cuenta su posición de liderazgo en un sector con altas barreras de entrada.

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| ROA | 3% | 4% | 4% | 3% | 3% |

| ROE | 8% | 9% | 9% | 7% | 6% |

| ROCE | 12% | 11% | 12% | 10% | 8% |

| ROIC | 9% | 8% | 8% | 7% | 7% |

| Margen bruto | 32% | 31% | 29% | 29% | 28% |

| Margen operativo | 15% | 14% | 16% | 13% | 12% |

| Margen neto | 5% | 5% | 6% | 5% | 5% |

| Margen FCF | 7% | 7% | 5% | 5% | 7% |

Cabe recordar que las métricas de UNH tampoco eran espectaculares, así que parece que es relativamente común en el sector.

ROA, ROCE y ROIC se muestran especialmente bajos en el caso de Fresenius. Parece que hay exceso de pan para tan poco jamón, si me permiten la expresión.

En términos de deuda, la situación ha ido a peor, claramente. No es que vaya a quebrar mañana, pero la tendencia de los últimos años no es buena. Y lo peor, es que tampoco se ha transformado en un aumento de beneficios relevante.

| 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|

| Deuda neta / EBITDA | 2,39 | 2,89 | 2,44 | 2,76 | 3,39 |

| Deuda neta / CF explotación | 3,68 | 4,42 | 4,35 | 4,59 | 4,97 |

| Debt / capital | 0,39 | 0,44 | 0,39 | 0,42 | 0,48 |

| Interest coverage | 7,39 | 7,05 | 8,95 | 6,44 | 6,65 |

| Deuda neta | 13.201 | 17.406 | 16.275 | 19.579 | 24.076 |

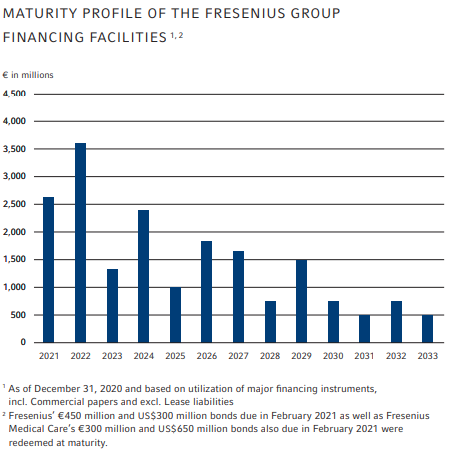

Adjunto el rating crediticio del grupo según los 3 grandes, así como futuros vencimientos para tener una idea de qué podemos esperar en el futuro.

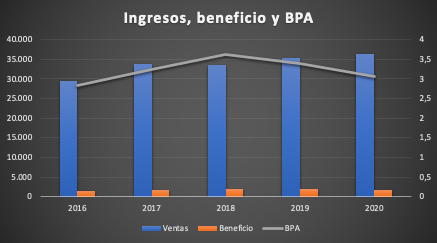

Vemos ahora como las ventas han ido creciendo año tras año.

Por su parte, los beneficios muestran una tendencia más irregular, aunque el 2020 fue un año complicado para la compañía y la previsión para 2021 es que continúe el crecimiento.

Como decía al inicio, la cotización actual es simplemente el reflejo de unos años relativamente mediocres, así que Mr Market es exagerado a veces, pero no tonto.

ESTIMACIONES

Y como vamos en 2021? Aquí comentaba el H1: https://twitter.com/DivGro22/status/1421013639184723970?s=20

Parece que las cosas se recuperan un poco y la directiva incrementa el guidance para este año, aunque todavía hay trabajo por hacer.

Estimo que las ventas de 2021 podrían estar en 37.000-38.000M, con un BPA algo superior al de 2020.

Si consideramos un crecimiento de las ventas del 5% anual y suponiendo que es capaz de mantener el margen operativo, para finales de 2023 calculo que podría estar en unos 41B de ingresos y un BPA de 4,5€ aproximadamente.

De cumplirse, el precio actual sería razonable.

La valoración por FCF (ajustando el de 2020) se muestra más atractiva que por PER o EV/EBITDA.

En un escenario más conservador, y con el margen de seguridad que me gusta comprar, creo que le podríamos exigir un precio de entrada cercano a los 36€ por acción, aproximadamente.

Si la situación mejorara rápidamente, nos podríamos ir a un precio máximo de 50€.

Resumiendo:

- Pesimista: 34-38€

- Normal: 40-44€

- Optimista: 48-52€

Me gustaría también adjuntar una tabla que da la propia empresa, que nos muestra como el envejecimiento de la población ha obligado a incrementar el gasto en salud en muchos países occidentales, y previsiblemente esto irá en ascenso. Sector público y privado tendrán que dar cobertura a las necesidades crecientes en este ámbito.

RIESGOS

Pero no podemos pensar a futuro sin valorar los riesgos:

Aunque se trata de una compañía bastante defensiva, pues el gasto médico rara vez puede reducirse aunque el ciclo no pase por su mejor momento, la pandemia les ha afectado. Han sufrido un aumento de costes, tanto de algunos materiales como por el propio COVID.

Además, reconocen que hay pacientes que, debido a la pandemia, han reducido sus tratamientos y, lamentablemente, otros han fallecido, al tratarse de personas con patologías previas.

También destacan que las restricciones impuestas por algunos gobiernos (ponen de ejemplo a España) impidieron el normal funcionamiento de las instalaciones médicas, con lo que se produjeron caídas en los ingresos habituales del grupo.

Como riesgos financieros, señalan los tipos de cambio y el aumento de la deuda. De hecho, hay una bandera amarilla en la página 99 del anual report 2020, donde indican que la deuda podría limitar la capacidad de pagar dividendos, entre otras consecuencias.

Adjunto foto de los riegos según probabilidad e impacto esperado.

RESUMEN

Reconozco que tengo cierta debilidad por el sector healthcare, ya que creo que combina altas barreras de entrada con indudables vientos de cola. Se ha hablado mucho ya del envejecimiento de la población y de como en la mayor parte de países se van a ver obligados a incrementar el gasto sanitario, tanto público como privado.

Fresenius es líder indiscutible en su sector, y está presente en muchos países y segmentos.

El gran pero es que los números de la empresa no son todo lo buenos que deberían. Creo que hay exceso de “estructura” para el negocio que tiene. Dada su posición de liderazgo y las barreras de entrada que se le presuponen a la mayoría de los segmentos en los que opera, esperaba unos márgenes y ratios bastante más atractivos. Eso me lleva a plantear dos hipótesis:

-

Puede ser que estemos en un sector altamente competitivo, especialmente en su parte más europea (donde la sanidad pública está más presente que en otros países), y que realmente Fresenius no tenga mucha capacidad de subir precios sin que las ventas se resientan.

-

Su goodwill es superior al equity en todos los ejercicios analizados, y ha ido subiendo paralelo al crecimiento inorgánico que suele tener. Así pues, podríamos existir algo de humo en el balance, que justificaría un ROA especialmente bajo.

PROS

- Líder en un sector con vientos de cola

- Buena diversificación

- Altas barreras de entrada y sector defensivo

- Valoración contenida

CONTRAS

- Cierto estancamiento de beneficios

- Deuda creciente

- Bajos retornos sobre activos y capital

- Alto goodwill

Hasta aquí el análisis de Fresenius. Para realizarlo he usado datos de la propia empresa. Todos los cálculos y gráficos son propios.

Si puedo ayudarles en algo, será un placer.

Y a ustedes, qué opinión les merece la empresa?

Espero que tengan muy buena semana. ![]()

![]()

19 Me gusta

Yo creo que hay defecto de cumplimiento en las prestaciones de hemodiálisis. Se espera una avanlancha de quejas sobre el funcionamiento de sus centros, al menos en España, que el mercado está descontando.

1 me gusta

¿Que tal veis esta con la bajada que lleva?

Entiendo que lo más negativo que tiene es la deuda, pero no encuentro demasiada información para explicar tanta bajada…