Creo que todavía mantienen NKE en el fondo. PEP y BF.B son las únicas proscritas este año.

1 me gusta

según leí por Twitter, las NIKE las vendió y compró opciones call

1 me gusta

Ese fue Bill Ackman.

Fundsmith no usa derivados.

Jajajjaja cherrypicking de libro Bass.

Creo que esa es la solución veremos cómo lo defiende Terry

Yo solo tengo dos fondos activos , este y el Guiness global.

Sigo aportando. Pero poco porque es parte de mi colchón de seguridad.

Pero me sirve para darme cuenta de lo difícil que sería esto, sin dividendos que cobrar…

Aunque estoy seguro que ahora es momento de acumular a saco y que a LP lo hará bien (no sé si mejor que el índice)

Tengo fundsmith

Guiness equity

Y PP indexado y Bestinver

Son los únicos fondos y los PP van muy bien porque los tengo más años y aporto mesualmente ,

Hoy aportare al fundsmith.

Lo que hice es una especie de apuesta.

Hace dos años , lo que debía de hipoteca lo tenía en liquidez. Decidí en vez de quitármela , dejar un 66% depósitos y un 33% bolsa. Bolsa compuesta por dos fondos fundsmith y Guiness. La idea es que en 15 años que me quedan de hipoteca ver si la cantidad resultante es mayor que (capital + intereses) el pago de hipoteca.

Los intereses que me van dando el monetario y los depósitos los meto en los fondos. No sé si aguantaré o me quitaré la hipoteca antes. Porque aunque el capital ha subido poco desde entonces. Lo que si baja es la hipoteca con los pagos. A veces pienso en pasarlo a acciones todo pero luego se me pasa jajajajaja

3 Me gusta

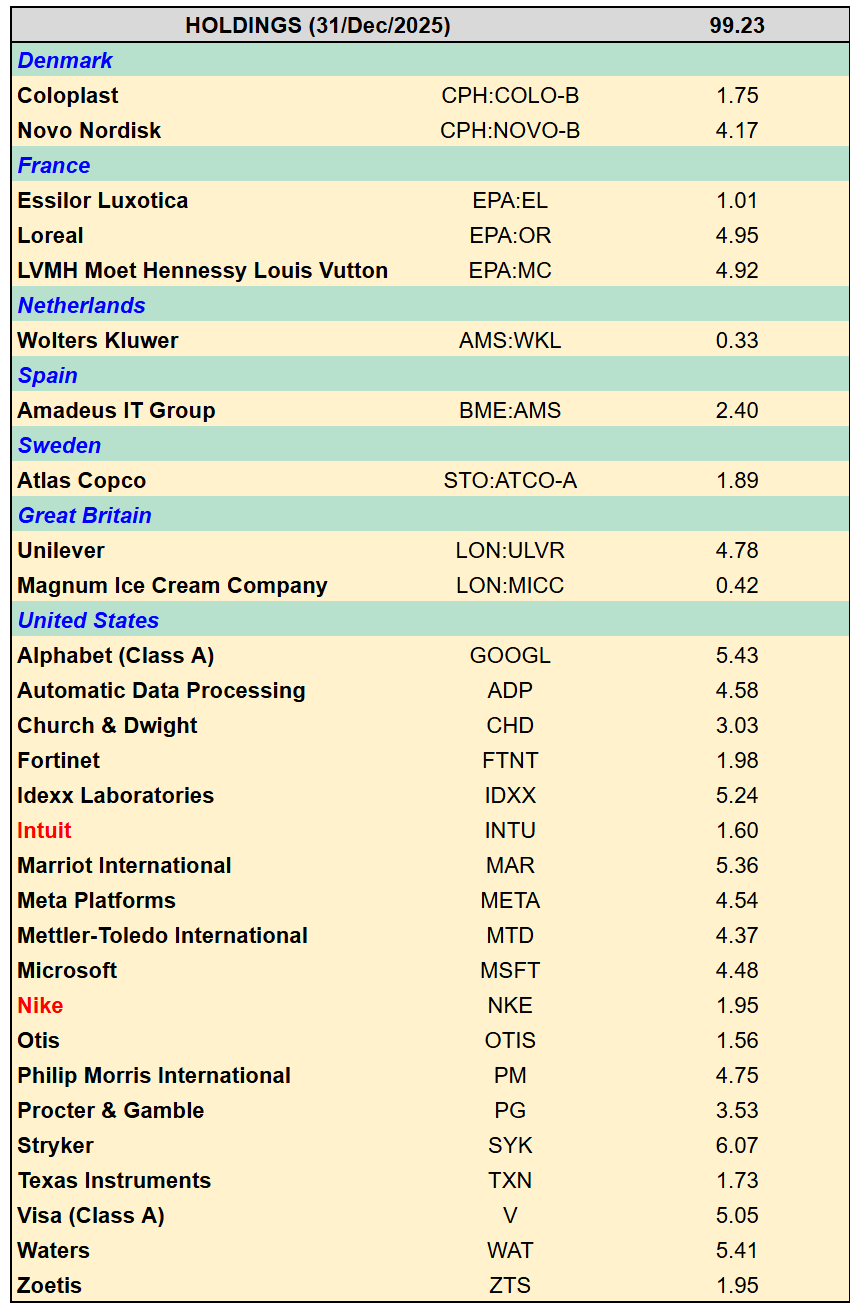

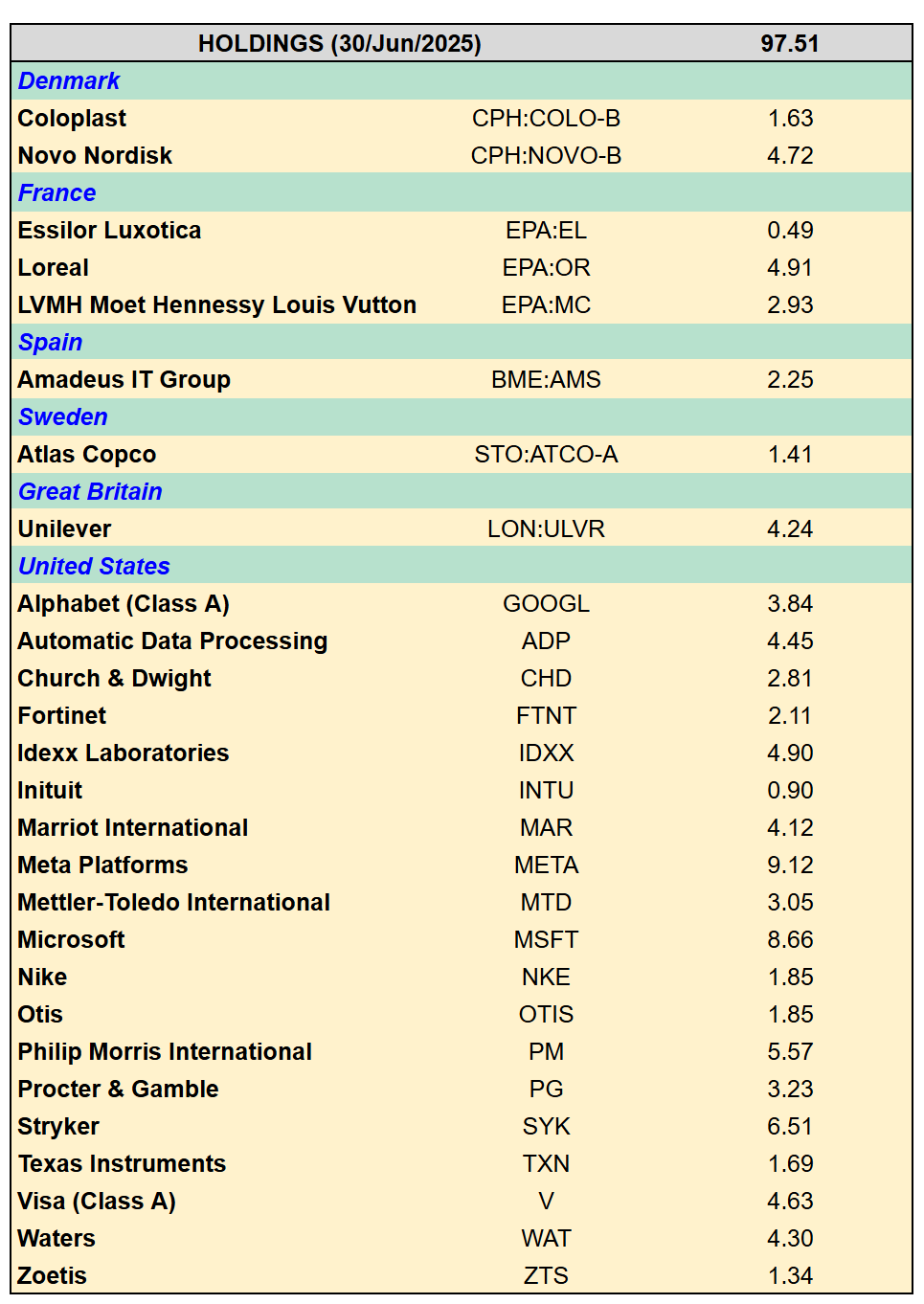

Portfolio Comment for December 2025

We initiated a position in Wolters Kluwer (AMS:WKL) and received a holding in Magnum Ice Cream (LON:MICC) which was spun out from Unilever.

5 Me gusta

Los fondos indexados son los malos de la película y esto va a acabar como el Rosario de la Aurora para los que inviertan en ellos. Palabra del tío Terry.

1 me gusta

no pretendo “culpar” a nadie ni a nada por el desempeño relativo de nuestro Fondo.

…

El sector de servicios financieros a veces no facilita la comprensión con las etiquetas que

emplea. Los fondos indexados y los ETF indexados suelen etiquetarse como “pasivos”, en

contraste con los fondos “activos”, como Fundsmith Equity Fund, que tienen un gestor de

fondos que realiza…

Decisiones de inversión. Los inversores pasivos suelen replicar el índice en el que invierten,

manteniendo las acciones en proporción a su valor de mercado. Lejos de ser pasivos en el

sentido habitual del término, esto los convierte en una estrategia de momentum

Una estrategia de inversión de momentum consiste en que el inversor compra acciones con

un buen rendimiento. Si recupera dinero de un fondo activo como Fundsmith Equity Fund y

lo invierte en un fondo que replica el índice S&P 500, su nuevo fondo comprará las acciones

del índice en proporción a su valor de mercado. Actualmente, alrededor del 7% se destina a

Nvidia, que no poseemos. Alrededor del 35% se destinará a Magnificent.

De siete de las cuales solo poseemos tres acciones: Alphabet, Meta y Microsoft. Esto impulsa

aún más las acciones que no poseemos y que constituyen una parte importante del índice.

John Bogle, el pionero de la inversión en índices que fundó Vanguard, En la reunión anual de Berkshire Hathaway de 2017, se le preguntó al gestor de fondos

indexados si existía un nivel de activos en los fondos indexados que distorsionara los

mercados, y él coincidió en que sí, aunque carecía de un método para determinarlo. Es

posible que ya lo hayamos alcanzado

…

John Bogle tenía razón. La creciente proporción de acciones en manos de fondos

indexados se invierte sin importar la calidad ni la valoración. de las acciones compradas lo que produce distorsiones peligrosas…

Bueno, me lo leeré despacio. Como él dice no pretende encontrar excusas sino causas

2 Me gusta

Pues sí que le da duro a los indexados

Tampoco somos inversores de momentum, y hay

mejores exponentes de esta estrategia de inversión que nosotros. Solo quiero ofrecer

una advertencia si está considerando adoptar este enfoque. En mi experiencia, los

buenos inversores de momentum compran acciones cuando suben y las venden cuando

empiezan a bajar. …

y a los de Novo

Uno de nuestros mantras ha sido que siempre debemos invertir en empresas que

podrían ser dirigidas por un idiota, para que su rendimiento no dependa en gran

medida de la gestión. Nos hemos dado cuenta, dolorosamente, de que el rango

de empresas que pueden ser dirigidas por un idiota es mucho más limitado de lo

que pensábamos, y de ahora en adelante nos esforzaremos por ser más

conscientes del impacto que puede tener una mala gestión. Nuestra experiencia

también sugiere que, cuando nos encontramos con una mala gestión,

comprometerse a cambiarla es menos efectivo que vender las acciones. Mientras

tanto, Novo Nordisk ha nombrado un nuevo director ejecutivo y ha realizado

cambios en el consejo de administración, y la calificación actual (un PER de 13)

nos parece muy baja. Si no la tuviéramos ya, sospecho que la consideraríamos

como una buena empresa que se ha visto perjudicada por un fallo técnico, aunque

bastante grave…

Y así siguen un año tras otro. Mientras la gente les compre el discurso, estupendo. Y si luego pasan los años y resulta que no es así… pues bueno, ellos ya se lo han llevado calentito.

Santa Rita, Rita, lo que se da no se quita.

7 Me gusta

A mi me cuesta creer que entre lo de la píldora Novo y la generación Z acaben con las estimaciones del sector alcohol pero bueno:

Vendimos nuestras participaciones en Brown-Forman y PepsiCo y comenzamos a comprar

participaciones en Zoetis, EssilorLuxottica, Intuit y Wolters Kluwer durante el año.

El negocio de snacks de Brown-Forman y PepsiCo nos parece estar en el punto de mira del

impacto de la reducción del apetito causada por los medicamentos para bajar de peso.

Independientemente de si nuestra inversión en Novo Nordisk finalmente prospera, creemos

que los medicamentos para bajar de peso y su impacto son para siempre. Además, el negocio

de bebidas alcohólicas se enfrenta a dificultades debido al impacto de los hábitos de consumo

de alcohol de la Generación Z (falta de ellos) y la legalización del cannabis.

3 Me gusta

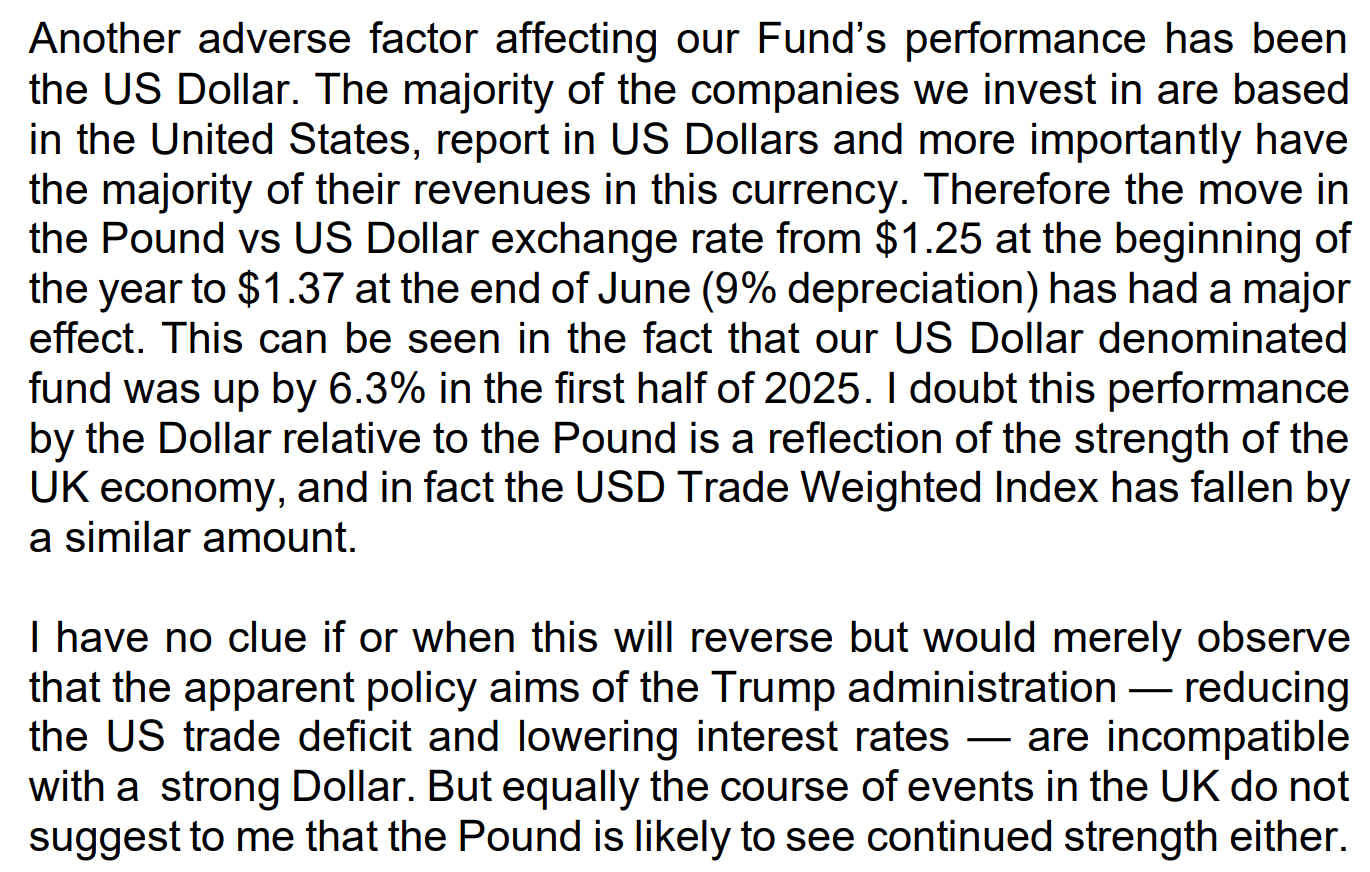

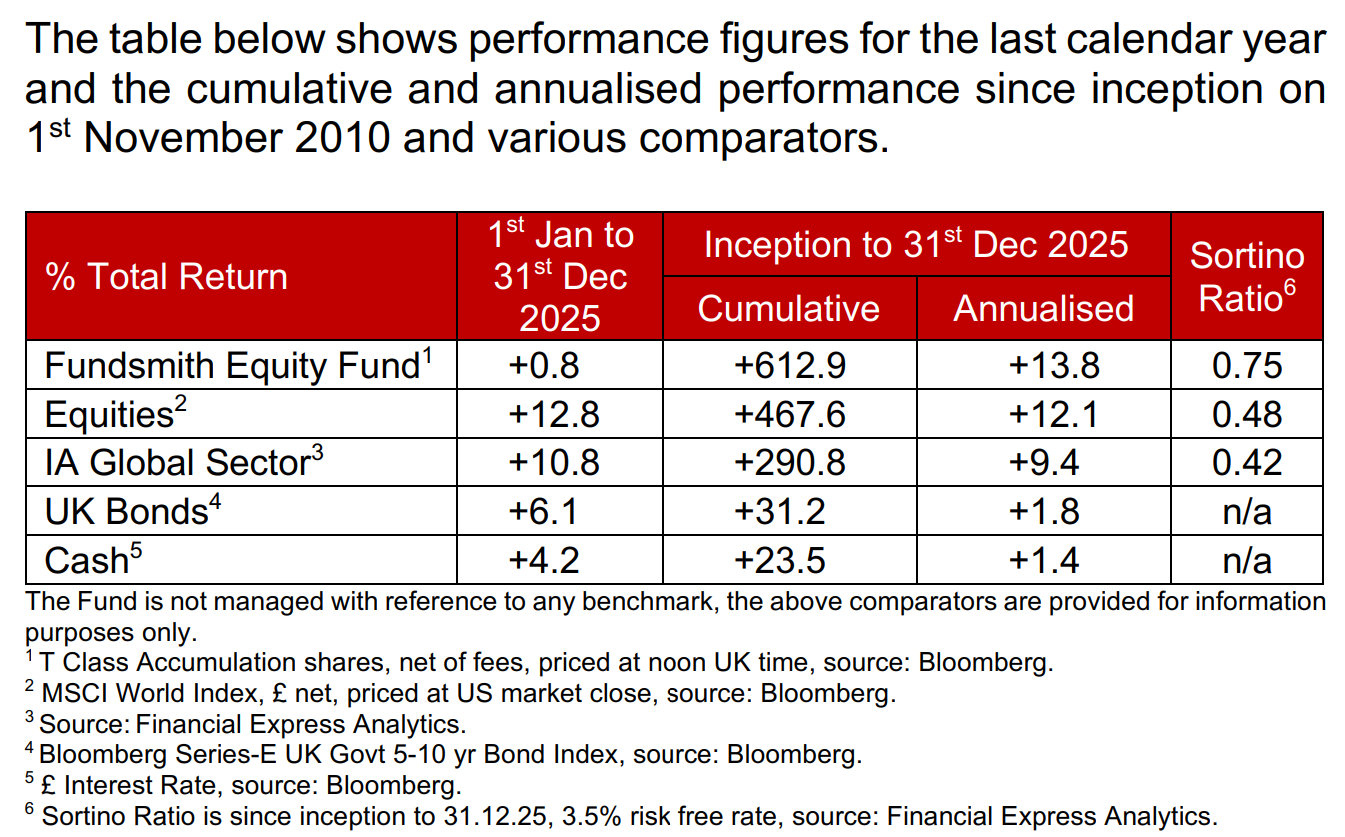

En su carta anual de enero de 2026, Terry Smith ofrece una lectura particularmente estructurada del panorama bursátil y, indirectamente, esboza su visión del mundo. Más que un ejercicio para explicar el bajo rendimiento de Fundsmith en 2025 (una rentabilidad del 0,8 % frente al 12,8 % del mercado bursátil en libras esterlinas), el artículo es una reflexión más profunda sobre los desequilibrios del mercado, los excesos asociados a la indexación y las implicaciones a largo plazo para los inversores activos centrados en los fundamentales.

…

Terry Smith destaca un punto clave para los próximos años: mientras persistan estos flujos, el rendimiento superior de las principales empresas del índice puede superar con creces lo que justificarían los fundamentos. De cara al futuro, admite que no tiene ni idea de cuándo se revertirá este mecanismo, más allá de la creencia de que terminará mal, como todos los períodos de distorsión extrema del capital.

…

3 Me gusta