Resumen de Enero

Ha terminado enero, y han pasado muchas cosas y al mismo tiempo no ha pasado nada. Con mi novio, hemos aprovechado unas horas de vacaciones obligatorias (o cogía un día o las perdía) para una escapada a Karlovy Vary. Nos gusta tanto ir que en octubre compramos un bono de 10 entradas para el spa y hemos ido aprovechando para una visita cada mes. Aunque solo sea un día (y toque madrugón), coger un bus entre semana y aprovechar para un paseo por la sauna si apetece y disfrutar de la piscina y del agua termal bien caliente en la terraza del sitio con las vistas de KV, sus edificios siglo XIX y los bosques alrededor, nos sienta como unas vacaciones. No me gusta ir en día de fiesta o fin de semana porque hay mucha gente, pero entre semana sienta a gloria. Desgraciadamente justo nos pilló la piscina termal cerrada, así que estuvimos alternando entre chorrito y burbujita con alguna vuelta a la piscina y unos largos para entrar en calor.

También pasamos un sabado haciendo hiking con unos del trabajo, y fue estupendo pero una paliza. Subir la colina me costó porque aunque yo en plano voy las subidas me matan, pero bajar fue un ejercicio de alto riesgo. Mucho barro y riesgo de desliz, y un par de veces casi nos deslomamos, pero al final del día muy contentos. A mi se me fue un poco el pie cuando estaba abrazando un arbol al rodearlo, así que ni tan mal, aunque me dí un golpe en la rodilla al secundar la gravedad. La cabaña en la cima de la colina tenía salsichas o salsichas (obviamente), pero la comida estaba muy muy rica y el sitio acogedor.

Ahora en febrero nos toca esfuerzo de estudio, entre la certificación de IT que se está sacando mi novio y el último módulo de mi curso. El esfuerzo lo vamos a olvidar con un breve viaje a Roma a finales de mes. El esfuerzo mayor va a ser el económico, al haber decidido comprar un Steam Deck, que nos va a hacer compañia en el Flixbus. Creo que le vamos a sacar mucho partido al cacharro, y llevamos meditando la compra varios meses. Le he dicho a mi novio que repartamos el gasto, pero ha dicho que prefiere pagarla él, supongo que porque así si lo dejaramos se la quedaría. Yo me quedaría la play, así que me parece justo (y no me quejo)

En lo que respecta al tema del dinero, que es a lo que estamos, este mes hemos llevado una pésima planificación a nivel económico en casa. Aunque el neto ha sido para ambos más alto que el de base, nos hemos pasado de ahorro (él) e inversión (yo) y hemos acabado el mes casi a dos velas. Esto tampoco va de no vivir la vida, sino de combinar disfrute del presente y perspectiva de futuro, así que no nos queremos privar de hacer cosas por pasarnos de tacaños. Al final no hemos renunciado a nada que realmente quisieramos hacer, y parte del gasto ha ido a comprar billetes de avión para irnos juntos a Madrid el mes que viene. Pero no nos gusta llegar tan justos a final de mes, y yo en realidad he terminado sacando del ahorro así que en febrero habrá que planificar mejor. Esta mañana he estado haciendo números, y lo que he sacado ha sido básicamente lo que gasté en los billetes de avión. No llevamos los números muy precisos, pero intentamos repartir el gasto y que no pague siempre el mismo, así que esta vez casi todo el dinero lo puse yo.

| Mes |

Gasto sobre sueldo (%) |

Inversión sobre sueldo (%) |

| Enero |

53.97 |

58.62 |

Estos datos me dicen que este mes he tirado de ahorro y también que he invertido demasiado. En baso al neto que me ingresan y a lo que he podido ahorrar de más en meses anteriores reparto un poco a ojo el dinero en las partidas correspondientes, y este mes me vine arriba y decidí empezar fuerte con la inversión vs 2024. Aunque tengo una relación algo complicada con el tema “fondo de emergencia”, quiero terminar el 2025 con más dinero del que tenía al empezarlo, así que mal pero por suerte tengo 11 meses para arreglarlo.

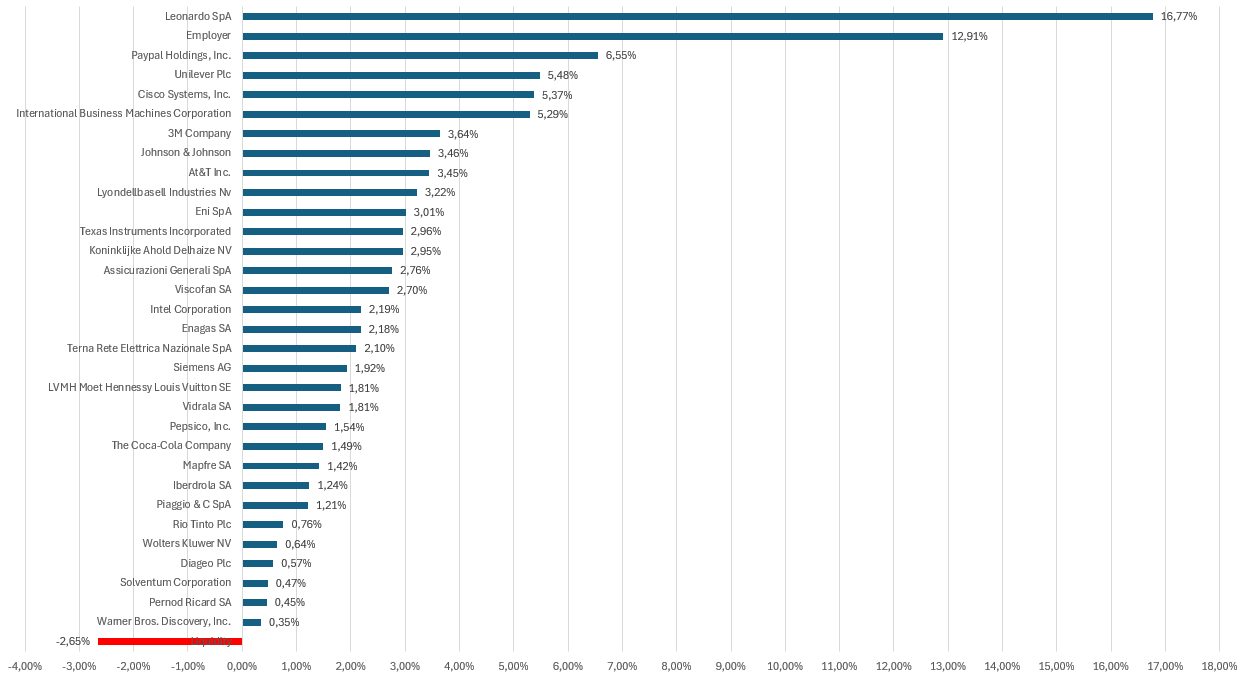

Con respecto a la cartera, todo o casi sigue subiendo. Si a finales de 2024 estaba flirteando con la barrera de 100K de valor total, ya la llevo superando practicamente todo el mes. Según IB mi cartera lleva una revalorización del 7.40% este mes y la empresa para la que trabajo (no está en IB) se ha revalorizado este mes a doble dígito. No pensaba llegar a estas alturas tan rápido cuando empecé a crear la cartera, y me da algo de vértigo.

Tengo saldo negativo debido a que me siento como una niña en una tienda de chucherías, y no me importa tener que usar algo de márgen mientras que con los ahorros pueda cubrirlo si fuera necesario. Aunque tenga que pagar intereses, lo que voy a sacar en dividendos lo cubrirá antes o después. He añadido unas acciones en un par de empresas, comprado dos nuevas en la primera mitad del mes, y luego he rotado una de las que tenía por una posición nueva. Debería centrarme en ampliar las empresas con meno peso en cartera, pero tampoco me interesa tenerlas a todas con el mismo peso, y al final por no sentarme a planificar bien me distraigo y a otra cosa. Este año va a ser de aniversario al ser mi quinto año inversor, y voy a tener que ponerme en algún momento a planear la nueva fase de crecimiento de la cartera porque además voy mucho más adelantada de lo que pensé que podría a estas alturas. Los hilos personales que he ido leyendo me han enseñado e inspirado mucho y ya es cuestión de sacarle tiempo (y ganas).

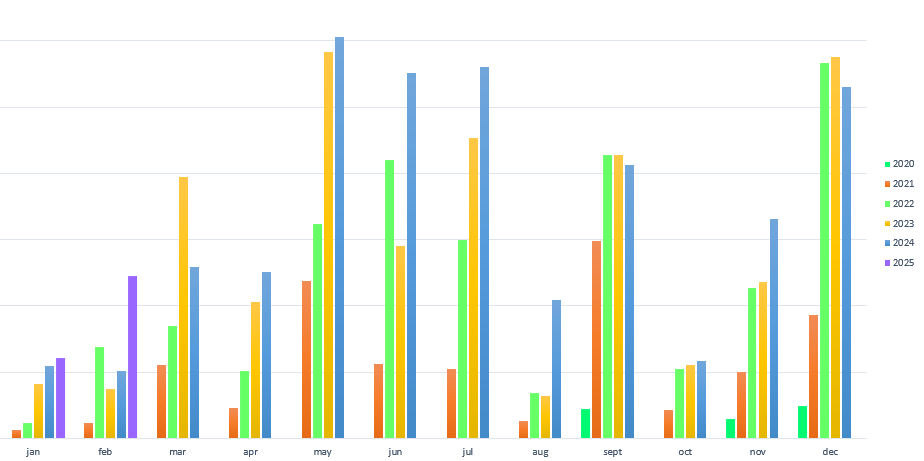

En el lado dividendero, el primer trimestre es el peor, y dentro del trimestre el primer mes suele ser el que se queda rezagado. Enero (junto con octubre) son los peores meses del año. Aún así, este año he recibido más que en 2024. Si esto no cambia, no será así en 2026 porque la empresa que he rotado pagaba el mes 1 de cada trimestre, pero hay tiempo para encontrar un remplazo. Y si no encuentro, tampoco pasa nada. Como no creo que en algún momento llegue a vivir de esto (pero espero vivir más desahogada gracias a esto) recibir una cantidad parecida cada mes es lo de menos.

| Mes |

2025 vs 2024 |

| Enero |

12,0% |

Me gusta ver que las barritas aumentan de un año para otro, ojalá que siga así.