Estoy de acuerdo, quién se lo pueda permitir va a ayudar bastante más repartiendo en vida que después. Si además te quitas una hipoteca temprana, o un alquiler, te da mucho margen.

Otro tema es que se pueda. Yo seré una privilegiada (se supone), pero no todos los padres pueden, y viendo como está el tema de la vivienda tiemblo por los que ganan regular y no tienen ayudas.

Parece un poco chatgpt, pero tienes bastante razón. Pero por eso yo he matizado mis circustancias:

- no incluyen hijos (ni mascotas, aunque no lo mencioné), ni casa ni coche en priopiedad así que los mayores gastos esperados son muy bajos

- tengo a mano liquidez a bajo coste por parte de novio y familiares, y además debería tener un buen credit score así que creo que podría endedudarme de manera relativamente fácil

- aunque mi salario es muy normalito, me sobra bastante al mes así que pausando inversión puedo ahorrar un buen pellizco de manera rápida, y mi trabajo no está en riesgo (no han anunciado recortes, no he tenido malos feedback, todo va bien que digamos)

- tengo un buen pellizco de algo más del 10% de mi capital invertido en renta fija con un interés decente, así que liquidable sin perder mucho (incluso ganando a lo mejor), y cubre aproximadamente un año de mis gastos

Si cualquiera de estos puntos sufriera algún cambio consideraría cuánto me afecta y ajustaría el fondo de emergencia. Por otra parte a finales del año pasado tenía aproximadamente 4 meses de gastos cubiertos con el fondo de emergencia, así que estoy en la horquilla de 3-6 meses (que no corresponde con 4mil a 10mil para mi).

Eso es lo importante, dormir tranquilo, así que haces lo correcto. Además, siendo autónomo es mucho más importante tener márgen porque se suelen tener ingresos menos previsibles y a lo mejor recibes varios meses en uno y luego nada varios meses (eso le pasa a mi hermana). Al final es cuestión de tener cada uno sus cistunstancias y prioridades, y no dejarse llevar por las opiniones ajenas (aunque escuchar consejos desinteresados nunca viene mal).

Lo redacto yo mismo pero sí que es cierto que últimamente en informes y textos tiendo a imitar la forma de presentar una respuesta de Chatgpt. Si has tenido en cuenta lo que he mencionado y estas cómoda seguramente estés en una buena cifra de ahorro. Si cómo en el caso de Cofveve necesitas un poco más de ahorro porque así lo consideras, también es correcto. Es una decisión muy personal. Lo importante es tener margen suficiente para poder actuar y evitar que un pequeño inconveniente no vaya a más.

1 me gusta

El otro día tuve reunión con mi manager para la revisión de salario anual, y como ya son cuatro años desde que llegué a Praga, tengo un poco de histórico para sacar algunas conclusiones.

Llegué con un salario poco más que mileurista (en neto) y una cartera de inversiones (en rojo) que no llegaba al año y rozaba los 20mil euros.

En estos cuatro años my cartera de inversiones se ha multiplicado x5.5/6 (y está en verde), mi dividendos se han multiplicado también x4.5 (contando full year 2021 y PADI 2025).

He cambiado de empresa una vez al cabo de un año, y llevo tres puestos en tres años en la segunda empresa. Ceteris paribus, el salario completo en bruto (fijo, sin contar ni horas extra, ni bonus, ni demás benefits) de 2025 va a ser un 90% más alto del salario de 2021 (que por otra parte no fue un año completo porque empecé a trabajar en febrero).

A fin de cuentas, aunque me ofrecieron un sueldo muy bajo y la barrera del idioma pareciera infranqueable, ¿fue un acierto aceptar un trabajo en Praga? Yo creo que sí, y no tengo dudas. Vine con un plan y se ha descarrilado, pero a cambio he encontrado un hogar, una buena vida, y sobre todo posibilidades de trabajar y cambiar y desarrollarme mientras que en casa ni me contestaban que no cuando mandaba cv a ofertas de trabajo. Que el 2020 fue un año muy malo, y en 2021 todo seguía patas arriba, lo entiendo. Pero aquí también, y aquí me dieron una oportunidad (a la única oferta a la que me presenté). Sin haber estudiado carrera de económicas o ADE, me han cogido a trabajar en Finance, y la empresa me deja libre de desarrollarme y crecer a mi ritmo.

Yo creo que vivir una temporada en el extranjero es extraordinario, y tener la oportunidad de hacerlo sin trabas burocráticas es uno de los mayores logros de la UE, y me doy cuenta al estar aquí rodeada de gente de fuera de la UE. Pero no debería ser la única manera de poder tener una vida tranquila y un futuro esperanzador. Me jode mucho tener miedo de cara al futuro, cada vez que pienso en volver a casa. Y no creo que los jovenes (y los que hace unos años eran jovenes como yo) no tengan ganas de trabajar y esforzarse. Pero cuesta mucho trabajar y esforzarse cuando no hay recompensa ni perspectivas.

Así que nada, a mi me ha ido bien. Me lo he currado, pero ha ido bien. He salido de mi zona de comfort, y ha ido bien. Las cosas pueden ir bien. Aunque a veces hay que irse (para luego volver, espero). Aunque sea desde lejos.

Y ahora un viajecito a comer jamón (mi pareja se ha enviciado), bocadillos de calamares y pimientos de padrón. Que el dinero que ganamos aquí habrá que gastarlo en disfrutar, y del gulash estamos ya un poquito hartos ![]()

22 Me gusta

Totalmente de acuerdo contigo. Esa experiencia hay que vivirla, y salga bien o mal aporta un montón.

El jamón al vacío aguanta muy bien, llévate un par de kilitos la próxima vez que vengas por aquí jaja

1 me gusta

Jamón al vacío solemos tener en casa, en paquetitos de 100gr o así que nos apañan un par de bocadillos ![]()

Pero yo sigo pensando que el jamón no viaja bien, no hay color con uno recién cortado. Así que voy soltando pullitas de “cuando tengamos una casa más grande, tendremos una pata de jamón en la cocina”, para que se vaya haciendo a la idea. Para estos días a ver si conseguimos un hornazo, y ya éxtasis completa ![]()

1 me gusta

Resumen de Marzo

Ha volado otro mes, y por fin llega abril. Por fin porque al cobrar el bonus de 2024 puedo sentirme rica, aunque solo sea por un día. Parece que me quema el dinero porque entre reponer ahorro y doblar la inversión, la mayoría del tema ha volado ya ![]()

Anyway, volviendo a lo que estamos podría resumirse el mes con dos palabras: mucho gasto. Es que ir de vacaciones (aunque en realidad he teletrabajado 7 días de 8 laborables, así que vacaciones tampoco eran) es muy caro. Yo para hacer lonchafinismo me quedo en casa, pero para mi tampoco tiene sentido ir de viaje para privarme de cosas que me apetecen. Lo único a lo que nos hemos negado al final ha sido comprarnos un trozo de hornazo en el Viandas de Sol, porque han dividido lo que antes era una ración a la mitad, pero sin retocar mucho el precio hacia abajo… Y porque tuvimos la suerte de recibir un hornazo entero de Salamanca hecho el mismo día, la mejor cena de todo el viaje ![]()

Pero claro, eso se paga, y más si le añades un par de gafas nuevas porque ya puestos que gire la economía del barrio (me han revisado el historial, 4 pares en 20 años, creo que amortizo bien, aunque sin contar cambios de lentes).

A los gastos bastante más altos se uno el salario más bajo del año. Un desastre anunciado.

| Mes | Gasto sobre sueldo % | Inversión sobre sueldo % |

|---|---|---|

| Enero | 50.07 | 58.62 |

| Febrero | 40.56 | 44.31 |

| Marzo | 86.03 (39.16 sin contar el viaje) | 73.71 |

| Total | 56.62 | 53.63 |

Así que este mes he tirado de ahorros para disfrutar del viaje a España, y aprovechar para gafas y devolver la mitad de lo que aún debo, y con eso se me ha ido completamente de las mano todo. Además decidí aumentar un poco la cuantía a IB porque me sobraba algo de lo que había cambiado el mes pasado. Sabiendo ya que faltaba poco para que llegara el bonus me he desmelenado y he sacado de mi fondo de cuasi-emergencia. Ya lo he repuesto con creces ayer en cuanto he cobrado. Me estoy pasando de inversión en estos primeros meses. Por otra parte, al ser previsiblemente mi menor sueldo del año, todos los gastos han incidido más en porcentaje.

En lo que respecta a los dividendos la progresión se va notando.

| Mes | 2025 vs 2024 |

|---|---|

| Enero | 12.0% |

| Febrero | 140.6% |

| Marzo | 90.5% |

A modo de curiosidad puedo decir que en el Q1:

- he cobrado el 17.2% del objetivo de dividendo para 2025 (aunque en proyección contando subidas declaradas y esperadas ya superaría ese objetivo)

- la cartera ha subido YTD el 12.71% según IB que no cuenta el plan de la empresa y hace los cálculos a su manera

- en marzo ha subido según IB el 0.1% aunque en global creo que ha bajado debido al plan de la empresa

- los dividendos de febrero han sido aproximadamente el doble que en enero, y en marzo el doble que en febrero

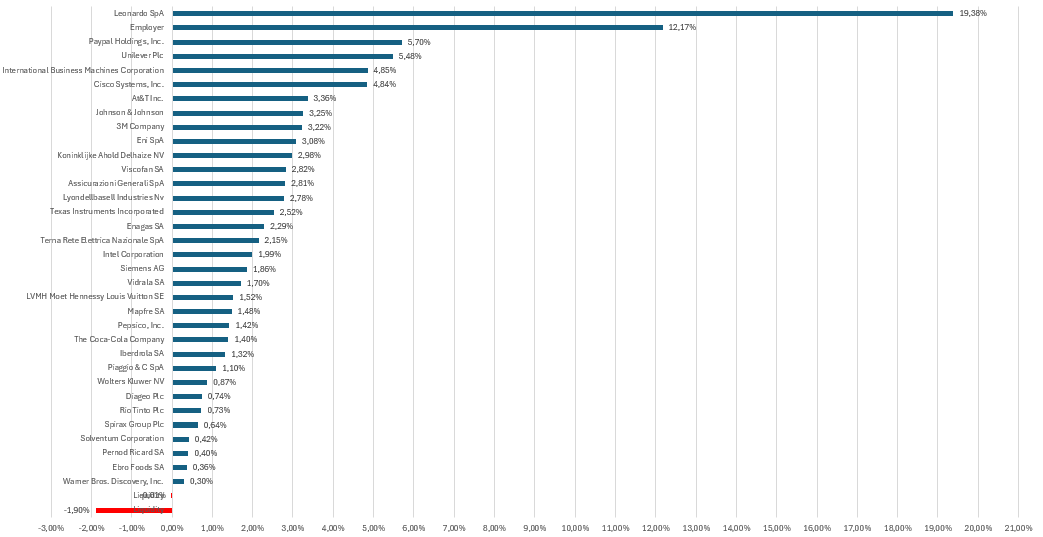

Dejo la cartera, aunque creo que no está bien actualizada porque se me ha roto alguna fórmula y no le he podido echar un ojo aún. En marzo he ampliado un poquito WKL, abierto una posición testimonial en EBRO y otra en SPX, que obviamente ha seguido bajando. Este mes mi cartera se ha movido como ha decidido LDO que ha tenido un subidón y luego ha ido recogiendo velas un poco. No parece un buen momento para cortar ese tipo de flores, pero su peso en la cartera es excesivo comparando con el resto aunque solo sea el 3.5% del total invertido.

Mis primeras cinco posiciones suman casi el 50% de la cartera. Como curiosidad extra, 3 de 5 son europeas.

14 Me gusta

Resumen de Abril

Llevo todo el mes deseando que llegue mayo porque, aunque me hago vieja al soplar otra velita, tenemos planeada una escapada a la playa. La verdad es que nunca hemos viajado tanto como en este 2025, porque en cinco meses tres salidas del país me parecen muchas, pero abril ha sido mes de mucho mucho trabajo y yo necesito desconectar (y meter los pies en arena). Además la playa en mayo nos va a salir mucho más barata, así que gastar sí pero lonchafinistas modo on ![]()

Una ventaja de todas las horas extras que he echado en abril (porque lo requería el trabajo, no por elección propia) va a ser el sobresueldo. Entre unas cosas y otras, aproximadamente un sueldo doble, que me ha costado muchas horas delante de la pantalla y muchos nervios por parte de mi novio (que me ve como una adicta al trabajo, cuando simplemente hay mucho que hacer y me lleva más que a mis compañeros por ser novata). Tiene mucho que ver con las ganas de playa, y personalmente me noto que cuando trabajo mucho es cuando más ganas de gastar tengo (y lo puedo justificar con un “con lo que cobro de más”). Supongo que la famosa carrera de la rata es esto (además de otras cosas), pero mientras lo haga con mesura tampoco tiene sentido (para mi) recortar y reprimir. Pero eso para otro momento, ahora a ver qué tal se ha quedado abril.

A nivel de gastos, bien. Se junta un mes con gastos normales (parecidos a febrero) con el sueldo más alto del año.

| Mes | Gasto sobre sueldo (%) | Inversión sobre sueldo (%) |

|---|---|---|

| Enero | 50.07 | 58.62 |

| Febrero | 40.56 | 44.31 |

| Marzo | 86.03 | 73.71 |

| Abril | 27.15 | 58.33 |

| Total | 45.40 | 55.34 |

Este mes no es repetible en el año, y aunque me puedan quedar meses buenos, ninguno va a ser tan bueno. Es lo que hay y tampoco puedo quejarme mucho. Los gastos bajos (aunque tampoco son muy bajos, están en mi línea) se deben a que ha habido mucho trabajo y pocas salidas, y a que sobraba mucho crédito del mes pasado en la tarjeta de la compra (¿existen en España las tarjetas edenred, sodexo y similares?). Por otra parte en abril hemos pagado los billetes para el viaje de mayo y para el viaje de agosto que estaremos entre vacaciones y teletrabajo un mes fuera entre casa de los suegros y arriba y abajo por la península. Estos gastos tampoco se van a repetir (aunque a ver que nos inventamos para otoño ![]() )

)

Una de las ventajas mayores de estar trabajando mucho entre el 5 y el 20 de este mes ha sido no tener tiempo para la bolsa. Aún así algo he hecho, pero me he mantenido bastante alejada. Esto me ha hecho perderme los mínimos, pero me ha permitido no cagarla demasiado. Los dividendos han seguido entrando, y el cambio usd/eur no parece afectar demasiado a los objetivos anuales. Me he puesto un segundo objetivo de dividendos para el año porque, a menos que no haya algún shock con recortes masivos, el objetivo ambicioso para 2025 lo voy a superar con creces. Abril ha inaugurado el trimestre con más reparto del año y la progresión con respecto al año pasado se sigue notando. A estas alturas llevo casi un 71% más cobrado que en 2021.

| Mes | 2025 v 2024 |

|---|---|

| Enero | 12.0% |

| Febrero | 140.6% |

| Marzo | 90.5% |

| Abril | 47.0% |

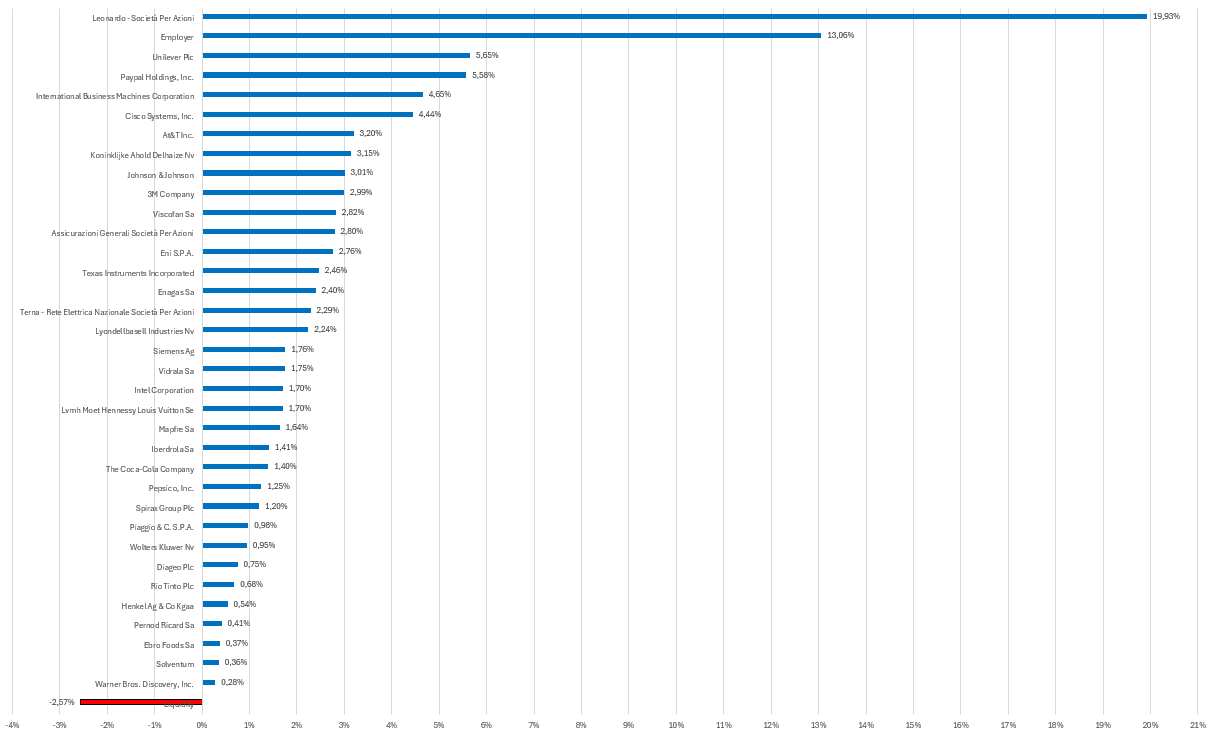

Por otra parte el valor de la cartera ha bajado, y en IB hemos vuelto a las 5 cifras. Tras un descalabro a principios de mes, la cosa ha vuelto para arriba pero sin llegar a donde estaba. Aquí sí que se ha notado el cambio con el dolar, pero es lo que hay. Abril ha sido mes de bajada (alrededor de un 4 y medio en el mes) pero en lo que va de año la cartera sigue estando en positivo: según IB 7,49% YtD, y debido a lo que ha rebotado la empresa al presentar resultados en el conjunto debe de ser algo más. De lo que más me arrepiento es no haber ampliado WKL mientras estaba tan abajo, pero no pensaba que duraría tan poco la crisis. Este año he decidido adelantar compras los primeros meses del año y reponer en la segunda parte del año pero tampoco quiero jugar demasiado con fuego así que me he acojonado un poco. Si la caída hubiese sido más cerca de final de mes me habría adelantado sin pensarlo demasiado, pero la siguiente aportación me parecía muy lejana.

Así se queda a cierre de abril.

15 Me gusta

Este mes se cumple una piedra del camino bastante importante para mi vida inversora: es el mes 60 de mi cartera de dividendos. En junio serán 5 años desde que compré mi primera empresa (IBE) tras haber conseguido abrir el broker. No fue hazaña fácil, porque en la primavera de 2020 mucha gente estaba encerrada, aburrida, y con más dinero del que podía gastar. Aunque tenía muy poco dinero, me incluyo porque era más del que podía gastar. El retraso en la apertura fue un golpe de suerte, porque iba a abrir DeGiro, empecé el proceso, pero antes de que me contestaran leí la mala experiencia de los chicos de Invirtiendopocoapoco y como justo tenía (iba a tener más bien) los 10K que pedía IB para empezar, decidí que la calidad aunque se pague más me iba a compensar. Perdí dinero en comisiones, comparando con DG, pero creo que al final he salido ganando.

Antes de empezar con los dividendos estuve mirando los bonos del estado, había metido la pata en el crowdlending y hacía años, en UK, había tenido ETF (antes de que la gente no hablara más que de los ETF), pero la idea de recibir la paguita me convenció. Soy un ser débil, qué le voy a hacer.

En 60 meses han cambiado mucho las cosas, pero he resistido. En los momentos que había poco que echar a la máquina, en los momentos en los que me he equivocado, en los momentos en los que las ansias me comían. Y parece muy trágico escrito así, aunque no es lo que quiero decir. Como todo lo que merece la pena, a la inversión hay que echarle tiempo (más o menos, pero algo), y cariño (uno no puede desinteresarse totalmente durante años) y paciencia. No devuelve caricias, pero da esperanzas (y dividendos ![]() ). Que por cierto, qué palabra más fue para algo tan bonito.

). Que por cierto, qué palabra más fue para algo tan bonito.

Recuerdo en Londres, cuando empecé a tener algo de ahorros en el banco, y no sabía qué hacer con ellos, pero como tampoco me sobraba dinero no quería que se quedaran quietos. Había empezado a leer blogs de americanos (incluyo los de Canada) con sus ahorros para la jubilación y el FIRE. Eso estaba muy lejos para una estudiante/camarera, pero por lo menos que el dinero diera algo de intereses y no en el banco muerto de risa. En 2020 parecido, y gracias a un golpe de suerte en forma de regalo tenía algo y no quería perder la ocasión. Pero a todo esto, nunca he tenido un objetivo real, nada más allá de “que me rente”. Yo no apunto al FIRE, porque se que nunca voy a llegar, pero tampoco tengo la necesidad de ahorrar toda la vida para un piso y cubrir deudas porque soy una privilegiada y cuando llegue el momento voy a recibir algo que me va a allanar mucho el camino. Hipoteca sí, pero (muy) desahogada, digamos. Entonces, si mi futuro lo veo como muy planito, sin sobresaltos, sin necesidades extremas, ¿para qué invierto? Y como en junio va a ser mi aniversario de inversión, y además estoy (casi) de cumpleaños con una cifra redonda a medias, en el último par de semanas no dejo de darle vueltas al tema de la inversión, a la cartera, y a los cambios que tengo que dar (¿hay que dar algún cambio¿).

Como la semana que viene voy a estar de vacaciones, voy a tener tiempo para pensar, y para escribir. A lo mejor incluso para hacer algún movimiento. ![]()

17 Me gusta

Cómo que no vas a llegar a ser IF? Con los datos de ahorro que das, me parece que sería raro que no llegaras!

Vamos, que como por lo que leo vamos bastante en paralelo por lo que si no llegas tú, tampoco llego yo.

3 Me gusta

Vas a llegar, antes o despues.

Y respecto a lo de hacer cambios recuerda que la cartera mas rentable es la del muerto, la que no hace movimientos. Lo que puedes ir haciendo es comprar cosas que se adapten a tu nueva vision de cartera y modelarla a tu gusto

Date algun capricho de vez en cuando y disfruta el camino

5 Me gusta

Aprovecho para contestar que estoy esperando que mi novio esté listo para salir.

@Shallan yo creo que la IF se dará pero el FIRE no: no me voy a jubilar a las 40 ni a los 50. Posiblemente antes de la edad official que ni sabemos la que es aún, pero no mucho antes. Tampoco me importa si para entonces puedo trabajar menos, pero ya veremos lo que piense por entonces. Por otra parte mi tasa de ahorro esta desfasada estos meses por mucho ingreso extra, las cifras normales son más modestas. Y mi sueldo neto no llega a dosmileurista (en 12 pagas), por mucho que ahorre lo que puedo rascar es limitado. No me quejo que hay muchas gente que está mal y/o peor que yo, pero nadie se hace rico ganando 2k al mes ni se hace jubila décadas antes.

@rauloffshore tienes razón con la cartera del muerto, no tengo previsto hacer grandes cambios pero algún retoque es otro tema. Intel, por ejemplo, tiene los días contados por mucho que me joda tragarme la minusvalía. Y lo de disfrutar, lo hago! Los próximos 10 días los voy a pasar desayunando cornetto & cappuccino y comiendo pastasciutta, en unos días con los pies en remojo y en un rato lo mismo me acerco a saludar al nuovo papa (o no que para algo soy atea y me han llamado anticlerical del siglo 19).

Perdonar los errores que pueda tener al escribir. Viajo con la tablet y escribo fatal en ella. Además me cambia ella sola al italiano según que palabras y ni me entero.

3 Me gusta

Si pasas por Roma la visita a los museos del Vaticano es obligatoria y mínimo la galería Borghese. Intenta mirar las entrdas con algo de antelación que si las intentas pillar el día antes te puedes quedar sin ellas.

Entiendo! Yo tampoco tengo claro que hiciera el salto a FIRE, es más una protección personal por lo que pueda pasar.

Nosotras seremos las primeras, ya lo verás jajaj ![]()

2 Me gusta

Gracias por el consejo! Estuve mirando la última vez que vine en febrero, pero no me da tiempo a casi nada porque tengo muchos compromisos sociales. ![]() En realidad ya estuve en ambos en visita escolar (aunque ni me acuerde, desde la época escolar ha llovido mucho)

En realidad ya estuve en ambos en visita escolar (aunque ni me acuerde, desde la época escolar ha llovido mucho)

La próxima visita será en agosto, con todos el personal de vacaciones a ver si me animo a pisar algún museo. Me apetece mucho también ir a i musei capitolini, debe tener menos renombre (nunca nadie lo menciona) pero tengo muy buen recuerdo.

1 me gusta

Ahí no tuve problemas, pille entrada con la App de Tiqets en día de antes. Está bastante bien, si te gustan las esculturas y la historia lo vas a disfrutar mucho.

1 me gusta

Prefiero las esculturas a los cuadros, y la historia me gusta mucho. A lo mejor en verano me paso, esta vez la prioridad ha sido una escapada a la playa. Ahora de vuelta pero con las pilas a tope ![]()

2 Me gusta

Resumen de Mayo

Ir a la playa en mayo y mirar el saldo de la cuenta solo a la vuelta es una de las maneras de ser IF. Desafortunadamente no es una manera que podamos sostener más de unos días, así que de vuelta a casa. Haciendo números, ha sido un excelente mes a pesar del extra de gastos que supone estar fuera de casa. Por otra parte, lo comido por lo servido, porque de los gastos “habituales” casi no he tenido. Se junta con un sueldo casi doble debido a las horas extra acumuladas, con lo que el gasto (en su linea en cifras) es proporcionalmente bajo.

Gasto % mes: 30,12

Gasto % YtD: 41,53

Inversión % mes: 51,80

Inversión % YtD: 56,15

El segundo trimestre es el que más dividendos trae, y mayo fue el mes con más dividendos en 2024. Este año apunta a segundo, pero aún así la subida con respecto al año pasado ha sido consistente: un 28,1% más. Ahora mismo llevo casi el 50% del total del año pasado. Sobre el objetivo de dividendos a cobrar para el año, llevo el 40% y a menos que pase algo gordo, ya apunto al segundo objetivo.

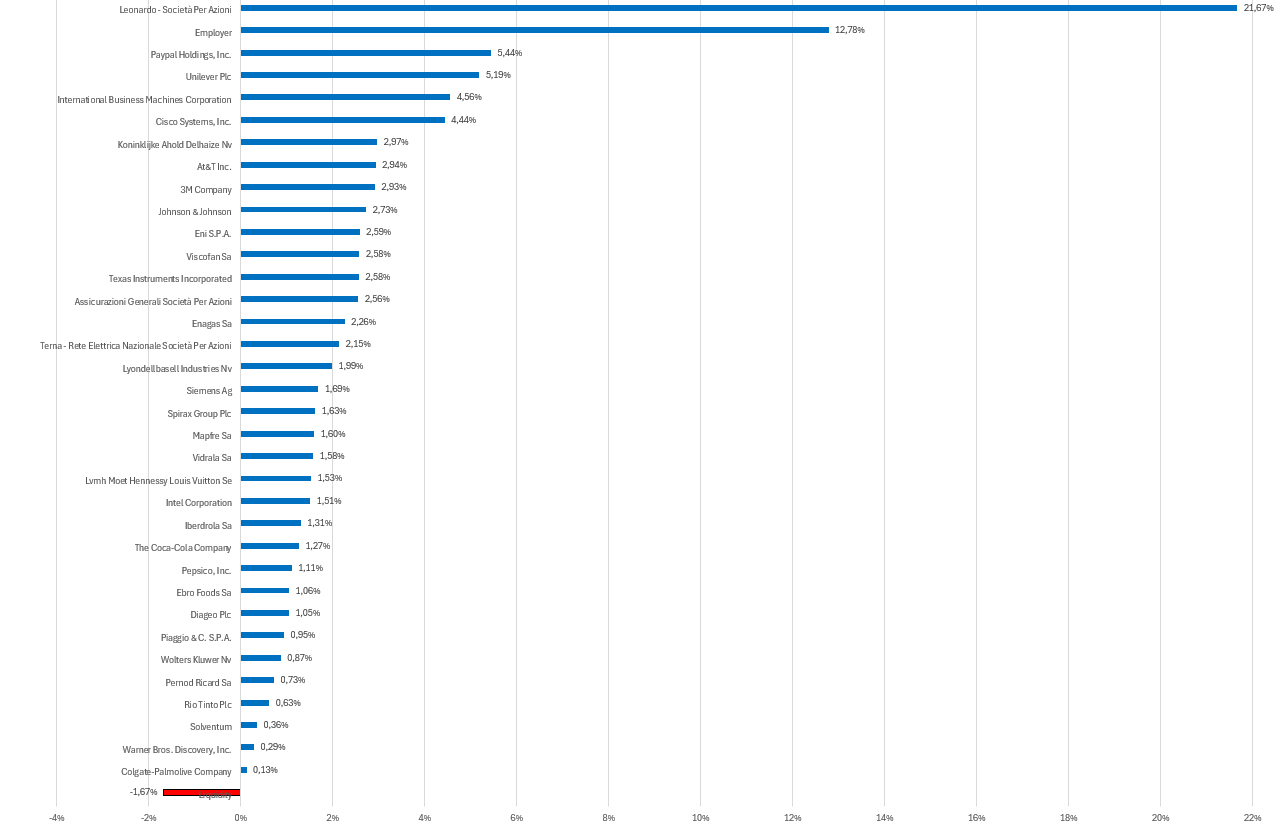

La cartera se ha recuperado de sus caídas y voy reduciendo la deuda con IB al tiempo que amplio cartera poco a poco. El mes pasado, ni se por qué, se me ocurrió abrir posición en Henkel. He recapacitado y la he vendido sobre la bocina (con una pequeña plusvalía y dándole de comer al broker) y metido el dinero a ampliar algo que ya tengo, y con unos poquitos dividendos acumulados en USD he comprado un par de Colgate. Aunque el precio no me entusiasme, es una empresa que está en mi lista desde 2021 y no quería ampliar nada de las americanas ahora mismo. Por cantidad invertida le tocaría a CocaCola, y esa también tiene un precio alto y además he ampliado posición entre diciembre y enero. La siguiente sería Pepsi, pero también ha caído entre diciembre y enero. Sigo dudando a la hora de vender INTC pero no creo que tarde en dejar la cartera. He estado dudando también porque no sabía qué comprar con ese dinero, pero ahora tengo una nueva empresa que necesita crecer.

Cartera mes: +7,36%

Cartera YtD: +15,60%

9 Me gusta

Llevo tiempo con la idea y al final me he decidido. Salgo de INTC con mucha pérdida y cambio de cromos con el dinero “salvado”. Distribuyo entre ampliación de CL y entrar en PG. Por la ley de Murphy van a seguir bajando mientras no tenga para meterle más y en cuánto tenga dinero habrán subido y me costará ampliar al alza (es lo que pasa), pero por lo menos ya estoy dentro con el 1,25% y el 1,16% (aprox) de la cartera por inversión. Eso es más de lo que llevo invertido en Mapfre o en Iberdrola (considero las acciones conseguidas con script a coste 0).

El tiempo dirá si fue un acierto o no. Por ahora cambio una empresa sin dividendo (y con muchos problemas) por empresas con sus más y sus menos y poco dividendo.

1 me gusta

Es una pena lo de Intel. Era una empresa que tenía todo de cara reventar el mercado en esta década y no ha cumplido expectativas. A veces leyendo bien el mercado se puede fallar en la acción. Suerte con Colgate, debo tener como 10 paquetes en casa, y con PG.

1 me gusta