Aunque hay numerosos hilos dedicados a empresas,estrategias etc creo que no hay ninguno sobre la gestión de la liquidez en la cartera.? ¿Qué % mínimo creéis que hay que tener?

En mi caso personal, a día de hoy mi principal defecto como inversor (o eso creo) es el manejo de la liquidez, que me quema. Me cuesta mucho conservarla y a poco que junto algo de dinero me cuesta resistirme a comprar.

¿Cómo la gestionais vosotros?

Hola Born.to.run,

cuando era más joven mi liquidez era lo que necesitaba hasta la siguiente nómina. Era una época en la que no veía la posibilidad de quedarme sin trabajo.

Yo soy de los que pienso, que si creemos que la bolsa es donde mejor va a estar nuestro dinero para hacerlo crecer porqué tenerlo parado esperando. Esperando a qué?. Es que USA y UK está caro …

Si os dijesen que apostarais a que bolsa subirá más desde hoy a dentro de 20 años, cuantos apostariais a que España estará por delante de USA o UK? Si uniis este echo a que la mayoría dicen ser B&H no tiene sentido comprar ahora en España por que se creé que USA y UK están caras.

Cual creéis que os dará más rentabilidad a largo plazo (20 años), la cuenta corriente, acciones españolas, acciones USA, acciones UK, China, India, etc. Hay tantos sitios donde invertir a largo plazo que tenerlo esperando a la ola prefecta me parece una perdida de tiempo.

Ahora, que no soy tan joven, y como sigo a la OCU (tienen casi un 12% en liquidez ahora mismo), estoy sufriendo con un 7% para no descolgarme demasiado de su proxima compra.

Ahora ya, contestando a tú pregunta, la cantidad que te haga dormir tranquilo y no estar pensando en la respuesta.

Saludos.

1 me gusta

A mi me pasa lo contrario. Siempre tengo demasiada liquidez. Supongo que, en el símil de Roberto Carlos, espero demasiado la ola perfecta, pero creo que me estoy reformando.

Hace un rato estaba valorando salir de Caterpillar (+45%), Deere (+60%) y alguna más que he descargado directamente, y me he frenado porque antes quiero ver en qué empresa invertiría el resultante de la venta.

Y yo, a mi edad, prefiero ver las olas desde la orilla y recoger lo que me trae la marea con paciencia. Jejejeje. (Otro Gallego, y de la costa)

1 me gusta

Buen debate,

Yo soy partidario de tener siempre liquidez, pero claro, no es lo mismo el 20% de una cartera de 30.000€ que el 20% de una cartera de 300.000€. Y también influye la capacidad de cada uno.Yo me muevo entre el 25-35% de liquidez, pero no me va a temblar el pulso si tengo que meter un 15 o un 20% de esa liquidez a un valor en concreto, de hecho lo estoy planteando con enagas.

Para mi tener liquidez es pensar que el mercado se la va a pegar y esperando gano dinero.

En Febrero o Marzo creare por primera vez mi colchón de seguridad, sera el equivalente a los gastos de dos meses y 11K en dos empresas que considero infravaloradas. Pongo 11k porque con 7k me vale.

Liquidez para comprar me parece bien, en mi caso sí creo que una empresa es mejor oportunidad que lo que tengo vendo una parte (o todo) de otra y compro, con pérdidas o ganancias, eso es indistinto.

La liquidez lo veo un poco como los seguros de entierros. Si los usas pronto te salen a cuenta, mas tarde estas perdiendo dinero.

Yo soy tambien de los que me quema la liquidez, si veo una buena oportunidad a por ella que voy.

Bueno, bueno, bueno… Yo creo que la liquidez es un atributo porque a la bolsa hay que tenerle mucho respeto. Aquellos inversores japoneses que pensaban que el Nikkei se iba a la luna allá por 1989 ó 1990, su dinero se fue directamente al WC y casi 30 años su índice sigue dando tumbos (todavía está lejos de niveles de la bolsa austríaca, que se llevó 91 años para recuperar máximos). Y muchos otros índices europeos (entre ellos nuestro IBEX) están lejísimos de los años 2006-2007. Así que yo no soy muy dado a hacer apuestas sobre la situación de una u otra bolsa en X años. Particularmente veo que las valoraciones de EEUU nos dicen que las empresas están carísimas y eso es sinónimo de dos situaciones futuras: modestos retornos a largo plazo y fuerte corrección.

Hola Dario D.,

estás seguro que si comenzaste a invertir el día de cotización más alto de 1.989 ó 1.990 y hubieras invertido todos los meses o cada 2 o cada 3 (para gustos colores) el % que hubieses decidido dedicar a la inversión, ahora estarías perdiendo dinero? Has tenido en cuenta el Nikkei 225 Total Return (incluyendo lo pagado a los accionistas en forma de dividendo, acciones o cualquier otro tipo de retribución)?

Siguiendo este sistema (inversión sistemática de una parte de tus ingresos), el Crack de 29, lo hubieses superado, creo recordar en 4 años, aún habiendo empezado a invertir el peor día de 1.929.

Las gráficas “cocinadas” son el mayor engaño al que nos someten por interés. Cuando en un banco nos comparan su fondo estrella con el Ibex 35 te están engañando, el Ibex 35 no cuenta los dividendos entregados y el fondo estoy seguro que si los contabiliza.

“Yo no sé hacia donde van a ser los próximos 1.000 puntos del Ibex, pero si sé hacia donde van a ser los próximos 10.000 puntos”. Me gustaría que fuese una la frase mía, pero por desgracia no lo es.

Saludos.

1 me gusta

También influye la forma de ser. Si a una persona le quema la liguidez, lo normal es que esté muy Invertido porque va con su personalidad.

Creo que ésto es mucho de psicología personal. ¿Con qué voy a estar más satisfecho si me equivoco? ¿Estando muy invertido o habiéndome frenado por si bajaba más?

Lo de que el SP500 está carísimo llevo oyéndolo años, pero esto no para de subir. Igual no está tan caro como dicen los ratios.

Hace un par de años hice una simulación sencilla con estas hipótesis:

- %RV fijo (cuando bajaba un 5 % rebalanceaba)

- % Liquidez = 100-%RV

- SP500 desde el año 61 (valores sacados de Yahoo Finance)

- no vender nunca

- cada mes ahorras 1000 euros (esto lo hice porque un inversor no dispone normalmente de todo el capital al principio)

Mi objetivo era ver si en una inversión a 10 años, en media, cual era la mejor proporción entre liquidez y estar invertido, de forma que si por ejemplo cogía del 61 al 70, y tenia la norma de estar un 75% en RV, si bajaba al 70%, rebalanceaba para estar al 75% invertido otra vez

Los resultados fueron demoledores a favor del 95% en RV. También hice lo mismo con los valores liquidativos del fondo “Bestinfond” y otra vez ganaba con holgura el 95%. Alguna vez he leido que se mencionaba algun estudio al respecto (mucho mas serio que mis calculos) y mencionaban una conclusión similar. Lo cierto es que yo buscaba algun “número mágico” que hubiese funcionado en el pasado y me llevé un buen chasco xD

A pesar de eso, yo no sigo esa filosofía de estar invertido al 95%. Soy de los que piensa que el papel lo aguanta todo, pero uno tiene que estar tranquilo con lo que hace, así que como dicen por ahí arriba, yo creo cada uno debe tener el colchón con el que se sienta a gusto

Hola IF Roberto Carlos,

He intentado buscar si hay una simulación del Nikkei Total Return desde 1990 y no he sido capaz de encontrarla. La bolsa de Atenas también se ha metió una buena caída en el 2008 y con las sucesivas crisis del país heleno. En este caso dudo muchísimo que incluso reinvirtiendo dividendos el capital inicial se haya recuperado. Quizá en 25 ó 30 años, por eso no veo mal la situación de liquidez.

Ojalá veamos la dirección de los siguientes 10.000 puntos del IBEX. Desde el 2007 ya vimos la dirección de aquellos 10.000 puntos y no sabemos cuándo volveremos a recuperarlos.

Un saludo.

En 1997 también se decía que el SP500 estaba carísimo, y efectivamente lo estaba. No se la pegó hasta tres años después.

Un saludo.

Todo el mundo sabe que el SP500 acabará cayendo. La cuestión es cuándo caerá, hasta cuánto habrá subido antes de caer y cuándo caerá. O dicho de otro modo, si el coste de oportunidad compensará o no.

Yo asumo que no soy mas listo que nadie y no me planteo si el momento de comprar es bueno o malo, simplemente compro de manera continua, lo que mas me atrae en ese momento.

Por supuesto diversifico entre sectores, paises, divisas…

Tampoco compro y si el valor sube un x% vendo, simplemente mantengo de por vida, al menos la parte core de mi cartera.

En cuanto a titulo personal tengo la liquidez justa, pero esto es en parte de que al tener empresa esta es la que me proporciona la liquidez,

Lastima no tener una varita magica y poder acertar maximos y minimos. No me veras comprar J&J a un per normalizado de 30, tampoco se trata de pagar cualquier precio.

Cada maestrillo tiene su librillo, pero desde el año 2000 que empece mi cartera con 23 años con un dinero que me dieron mis abuelos, mi cartera solo ha hecho que aumentar en valor año tras años, parte revalorizacion, parte dividendos y parte nuevas aportaciones de capital. Ese pequeño granito del 2000 es ahora una enorme bola de nieve.

Soy de los que se alegra de las oportunidades como la burbuja.com, gracias a ella pude pillar amazon a 7$, y de la crisis subprime que me permitio reforzar mi cartera en USA a unos precios excelentes.

Aun recuerdo discusiones como por ejemplo cuando sacaron Nokia del eurostoxx 50 y metieron Inditex, me decian que como podia ser que metieran un valor muy caro y sacaran uno muy barato, yo les decia que el caro era Nokia y el barato Inditex. O he visto como mucha gente desoyendo mis consejos se salian del S&P500 para meterse en el eurostoxx, el argumento era el mismo, S&P ha subido mucho y eurostoxx no, eurostoxx barato y S&P caro, yo les decia que era al reves.

Actualmente el SP500 en términos de valoración media se encuentra en uno de los percentiles más altos de su historia, muy cerca a la burbuja dotcom. ¿Que existan empresas cuyo ratio precio/beneficio no están caras? Puede ser, pero el valor final está en función de todos sus componentes.

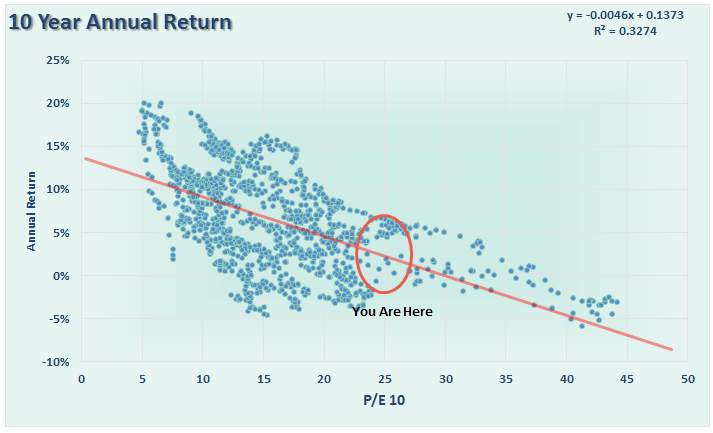

De investing he extraído este gráfico:

Su contenido es muy claro. Estamos en unos ratios que históricamente equivalen a retornos pobres. No sé si el SP500 caerá mañana, el mes que viene o en el 2019, pero con estas valoraciones es difícil esperar grandes rendimientos. Si no, echémosle un vistazo a morningstar y veamos los fondos que hayan tenido rentabilidades anuales superiores al 10% en los últimos diez años. Muy pocas.

Sí, sin duda estar invertido en la bolsa es garantía del funcionamiento del interés compuesto. Y tan innegable es el hecho que una cartera formada en abril de 2009 ha sido más rentable que otra iniciada en el 2006 ó 2007.

No tengo ninguna bola mágica, pero es obvio que miles de millones de dólares están entrando indiscriminadamente en large cap americanas por el boom de la indexación, los fondos de gestión activa mediocres y los tipos bajos. El año pasado Vanguard recibió ella sola más fondos que todas las gestoras juntas. Esto quiere decir que millones de dólares entraron en cada acción sin reparar en números, fundamentales, previsiones o cualquier tipo de análisis. Me huele que esto tiene un efecto en las cotizaciones.

Un saludo.

El problema no es que este cara, el problema es que puede ponerse mucho mas cara, o que este cara por mucho tiempo.

Piensa tambien donde esta la renta fija, cada escenario es diferente.

Incluso si hubieras entrado en el pico de las .com, ahora estarias en positivo, las grandes oportunidades y por tanto las grandes rentabilidades se obtienen despues de que suceda algo muy negativo (torres gemelas, crisis .com, subprime), y ahora no es ese momento.

Si tu estrategia hubiera sido esperar, en 1988 hubieras esperado 13 años a que se produjera un retroceso significativo.

Tambien usas el per en esa grafica, pero que pasa si los beneficios empresariales crecen a lo bestia en los proximos años?

Yo soy de los que piensa que esto no esta barato, pero creo que se va a poner mucho mas caro, precisamente por la falta de oportunidades y por el exceso de liquidez.

Lo dicho, como no tengo una vara magica promedio en el tiempo y diversifico, asi las probabilidades se ponen de mi lado.

Yo para invertir suelo exigir un 7% anual, mitad via dividendo, y mitad revalorizacion precios.

Me gusta tu punto de vista, incluyes revalorización de precios también. Es algo fundamental para mi estrategia, la revalorización de la acción.

En relación al escenario que planteas de 1988 y estar 13 años sin estar invertido, la verdad es que la bolsa no estaba tan cara y la española se encontraba en plena expansión. La situación actual es la que es, e inversores afamados a lo largo de los años son claros con la relación de tipos de interés-bolsa, y P/E y rentabilidades a largo plazo. Alguien dijo (no recuerdo su nombre) que “si una acción está a P/E 20 y sus competidoras a P/E 30, sigue estando cara”.

Hoy en día tenemos un amplio surtido de ETFs que te permiten ganar dinero en cualquier circunstancia mientras esperas oportunidades a largo plazo.

El mundo de los ETFs es muy amplio y te permiten optimizar tus ahorros prácticamente en cualquier tipo de escenario. Ahora mismo hay oportunidades de ganar con los ETFs

Hola Darío,

el IBEX TR está en 24.351, en el máximo de 2.007 estuvo en 25.249 y en enero del año pasado en 27.771. Por lo tanto, repito, si hubieras invertido regularmente la misma cantidad estarías en números verdes y si solo hubieses invertido en 2.007 estarías en números verdes en enero de 2.015.

Sigues diciendo que el IBEX estaba mucho más alto en 2.007, y no mientes, pero el indice que da el retorno absoluto de la bolsa española no es el IBEX. Si unes esto a una inversión sistemática y periódica, no es necesario haber alcanzado el valor de 2.007 para estar en números verdes, ya que cada compra sería más barata y seguirías comprando durante la subida.

Ahora bien, si tu sabes que va a caer, y que te va ha merecer la pena esperar, pues lo tienes claro, espera. Yo, como no tengo ni idea de cuando va a caer, ni cuanto va a caer, prefiero estar del lado de la expansión (crecimiento) de forma continua y no del de la contracción, que también sucederá, pero tampoco tengo claro cuando.

Saludos

2 Me gusta