Si @ifrobertocarlos estoy de acuerdo con lo que dices, del ahorro en IRPF cuando trabajaba, a mi si que me salia rentable.

Pero me referia mas bien a lo que siempre se habla de los planes de pensiones.

Un buen trato fiscal por las deducciones, pero nada favorable cuando lo rescatas, que es la parte de letra pequeña que no te cuentan, solo te dan el caramelo inicial.

En mi caso no me quejo por que gran parte de años, los que estuve trabajando, era un plan de empleo con unas buenas condiciones de aportaciones por la empresa, con unos costes tremendamente competitivos, si no recuerdo mal la comision de gestion no llegaba al 0,3% y con una gestion creo que buena, lo que asociado al momento que se vivio en bolsa todos esos años hicieron que me resultara muy rentable.

Era un plan de RV Global pero cuando me despidieron lo traspase a un plan de RV USA y ya sabes como ha ido.

Uf 1.000€ al mes, ni de broma. Me gusta la IF high quality, aunque sin pasarme

Estuve mucho tiempo haciendo cálculos y dudando mucho al respecto de los PP, la conclusión personal a la que llegue es que si no estas en el tramo del 45 % de desgravación hay muchas otras opciones que parecerían mucho más optimas.

Estando en ese tramo, teniendo en cuenta que compone el 100 % de la aportación (no el 55% que te queda después de pagar el IRPF) asumiendo que tienes suerte en el plan que escoges, sabiendo que lo puedes cambiar sin pasar por caja, teniendo claro que el rescate debe ser fraccionario como complemento o que posiblemente sea una buena opción para dejárselo a tus nietos como herencia, si es que vas a dejarles algo (he dicho nietos y no hijos por que se supone que tus hijos trabajan y tus nietos puedan rescatarlos con mejores condiciones fiscales a fecha de hoy)… a lo mejor, son rentables…

Al final, como tampoco sabemos como va funcionar el mundo, la RV, el IRPF, las herencias… es un paso más en el proceso de diversificación, pero no el primero, desde mi humilde punto de vista.

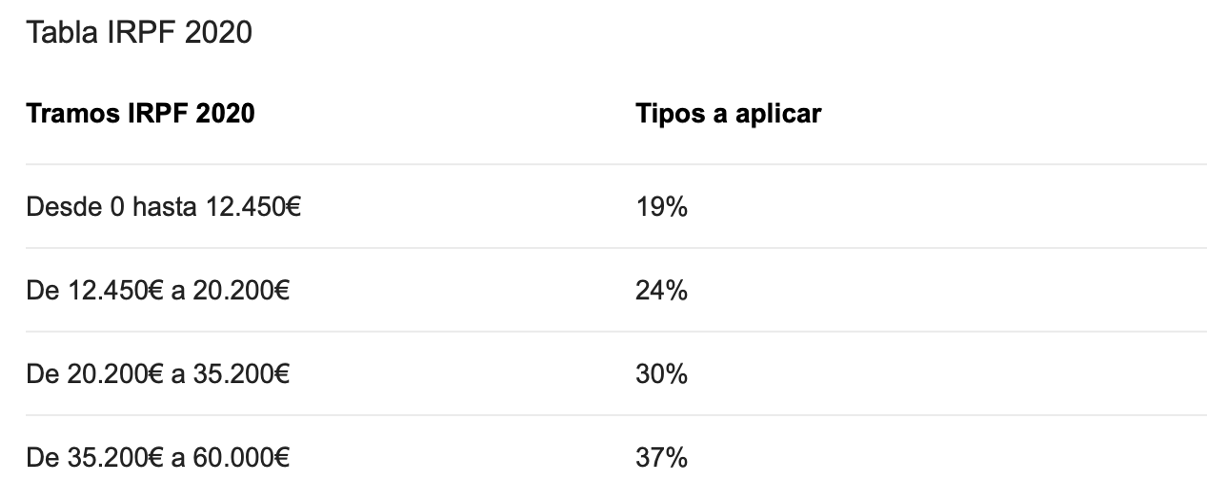

Pues a partir de 35k, ya te “ahorras” + 15% que desgravas, eso si… luego tocará pagar, que en el caso de tener la pensión máxima, a día de hoy 36k aproximadamente, ya volverías a pagar el 37%. Eso sí, lo que componga el dinero hasta la jubilación te lo llevas puesto!

Esas cifras no son el salario bruto, ya que a este hay que descontarles los mininos personales, familiares y discapacidad que apliquen.

En mi caso, pareja trabajando y dos hijos menores, estos mínimos suman 8100€.

Es decir, hasta un salario bruto de 68.100€ tienes un marginal del 37% (si aplicamos la tabla general que has puesto porque en cada comunidad es diferente)

Hay una cosa que me lleva rondando por la cabeza hace un tiempo y es que se da la circunstancia, sobre todo cuando llevas pocos años en esto, que tengo casi siempre más liquidez que dividendos cobrados hasta la fecha por lo que no sé si estoy haciéndolo bien o debería reinvertirlos todos para que fuera más eficiente el sistema.

Es que parece que hago el canelo y que no los he reinvertido, aunque he tenido épocas en los que me he quedado con muy poca liquidez, incluso unos pocos euros.

No sé si me explico, con los años y cobrados muchos dividendos esto ya no pasaría, como es lógico, pero a día de hoy me dan ganas de quedarme sin liquidez para que la reinversión de dividendos fuera “efectiva”.

Pues yo sí puedo lo reinvierto todo. Ahora mismo tengo 9 euros en la cuenta del bróker. Obviamente no soy alguien representativo para dar respuesta porque no llevo nada de tiempo ni de capital invertido. Pero entiendo que la gracias es que todo sume a la inversión, tanto la aportación como los dividendos.

Por si te sirve, yo lo reinvertia todo para conseguir el maximo efecto de la reinversion, como mucho me quedaba para una-dos compras y para tirar durante el mes. El resto todo a reinversion y si me hace falta liquidez, tiro de fondos que tengo para esto.

El dinero que tienes en cuenta no te produce nada.

Yo desde hace unos años,uso la compras automáticas periódicas mes a mes.Siempre tengo liquidez acumulada.

Calculo a finales de año + ó - la cantidad de dinero para las compras en el siguiente año.Al realizar este calculo aplico como premisa de mantener un mínimo de liquidez en todo momento.Desde que aplico este método mi liquidez nunca ha bajado del 75% de los gastos anuales, generalmente mi liquidez normal esta en el 125 y el 150% de los gastos totales anuales.

Yo estoy muy cómodo con este método. A pesar de que ese capital parado, no aporta RPD,pero aporta mucha seguridad y tranquilidad en los momentos de depresión del mercado.Yo valoro mucho esa seguridad adicional de disponer de capital en todo momento si vienen mal dadas,ayuda a visualizar mejor la situación y tomar decisiones.

Yo creo que esto de la liquidez es algo muy personal. No obstante hay dos motivos por lo que guardar liquidez: tener un colchón de seguridad para tu vida normal o tener liquidez para aprovechar bajadas de los mercados.

En relación al colchón de seguridad pues depende tanto de tus otros ingresos, seguridad laboral, posibilidades de ayuda familiar, tamaño de la cartera de dividendos… dormir tranquilo que se dice.

Y en relación a bajadas del mercado entraríamos en el maldecido market timming; y también es algo personal. Yo, que no sirvo de ejemplo de nada, veo el mercado bastarte caro y contrariamente a lo normal en mí este 2021 he vendido dos acciones y no he comprado nada. Entre esas dos ventas y los dividendos mensuales estoy acumulando liquidez y empiezo a estar intranquilo con tanta liquidez.

Me refería en mi post a la liquidez invertible, no al colchón de seguridad. Ese lo tengo completo desde hace tiempo y además tengo bastante seguridad laboral, podría tenerlo más pequeño pero con un año de gastos me apaño.

En cuanto a liquidez invertible sigo con mi plan de una compra cada dos semanas pero aún así la liquidez sigue aumentando, en parte gracias a que los dividendos cada vez suman más al total. Por un lado me gusta tener siempre algo por si hay bajadas bruscas pero por otro siempre me susurra al oído Peter Lynch aquello de “se ha perdido más esperando una corrección que estando dentro” o " time in the market better than timming the market". Así que como de costumbre tomaré una solución de compromiso, dejaré lo justo para dos compras (una en cada broker) y el resto a compras.

Tengo una duda respecto a esto. aplicado a “nuestra estrategia”, ¿os referís a rabalancear respecto a la que pondere menos, o respecto a la que esta más en negativo?

Para cuando surja una oportunidad habrá con toda seguridad una empresa en cartera a la que tenga en la categoría “sospechosos”: dirección que no da una una, mensajes dispersos, inversiones dudosas, etc.

Pues bien: haría caja con esta y a otra cosa mariposa.

Por supuesto, cada cual como mejor le venga, que aquí no hay nada escrito.

Se me genera la duda al ver que, curiosamente, las empresas que más pesan en cartera ahora mismo son las que tengo en rojo, que de meterles más billetes pues están promediando ya bastante.

Por otro lado las que quiero ampliar porque simplemente me gusta la empresa están tan en verde que la RPD es demasiado baja para lo que pido. Y si estoy/estamos aqui es por los dividendos, no tanto por la revalorización (que se agradece pero no es mi prioridad)

Creo que depende de como ponderemos los valores de nuestra cartera, si ponderamos por cotizacion actual y queremos invertir un capital, las empresas que mas suben son de las mas ponderadas y eso nos frene a invertir en ellas.

En cambio, si ponderamos por precio de compra, este efecto no es tan acusado.

Yo me he puesto siempre como limite de ponderacion el 5%, no mucho mas, para una empresa por coste.

Ultimamente incorporo como parametro tambien a valorar el peso de los dividendos de una empresa respecto al total

Creo que usar un solo parametro nos puede llevar a esas sobreponderaciones. Usar varios puede equilibrar algo mas las ponderaciones