Si, sin duda. Pero esto también tiene sus ventajas, que solo se ven a posteriori. No es el mismo caso, pero hubo un tiempo en que AbbVie también era considerada así, desde entonces se ha marcado un x2. La excesiva dependencia de Humira, la LOE que iba a llegar y promesas de que los nuevos medicamentos iban a compensar la pérdida de Humira eran esas cosas que afectaban a ABBV…y llegó una adquisición providencial de Allergan y para arriba.

Que no digo que vaya a pasar lo mismo en Gilead, pero las farmas son jodidas porque al final tienes una alta dependencia en el capital allocation que haga la directiva y de las adquisiciones que vayan haciendo. Es un sector más jodido de lo que parece a simple vista, pese a su carácter defensivo.

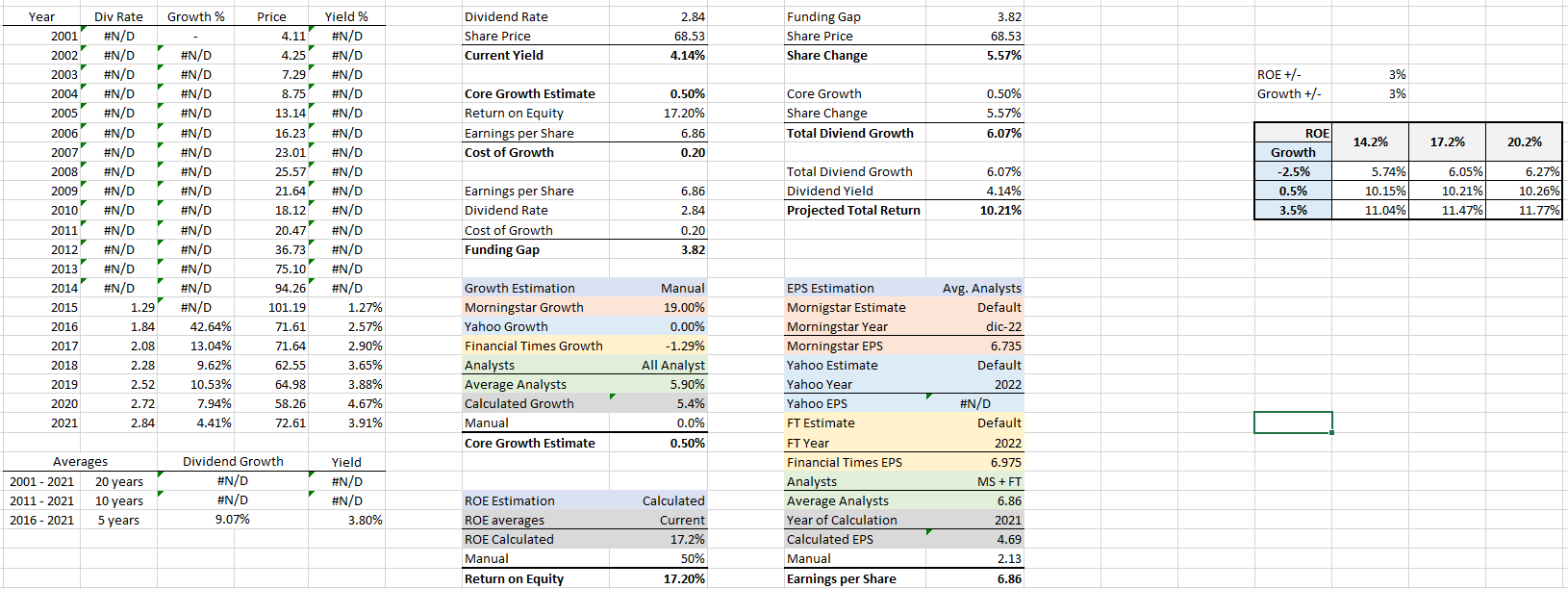

El crecimiento orgánico para los próximos 5 años se lo asignamos en el 0,5%. Probablemente sea del 0% o incluso negativo. El Financial Times le asigna un -1,3% y Morningstar un 19% (qué fuma esta gente?). En Yahoo aparece un 1,3%. Siendo generosos le damos un 0,5% de crecimiento.

En cuanto al ROE lo calculamos como el promedio de beneficios de los tres últimos años entre el valor contable medio de ese periodo. El ROE es del 17,2%. Podríamos hacernos trampas al solitario y decir que es del 40 o del 30%, pero creo que eso no se corresponde con la realidad.

En cuanto al beneficio por acción le damos un valor de EPS igual a 6,86 dólares por acción para 2022, en línea con M*, Yahoo y el Financial Times.

El retorno total esperado sería del 10,2%. Pero si vemos la sensibilidad vemos que retorno total puede estar entre un 5% y un 11%. Una empresa que no crece o que decrece acaba por destruir valor y puede que incluso obtengamos un retorno negativo; el modelo no es válido para empresas que decrecen.

Finalmente, después de leer a Marcos y a los demás, no voy a comprar Gilead. Ya llevo WBA, GSK, Faes Farma y la china Sinopharm del sector de Atención Sanitaria y creo que voy bien servido con ellas. Rotaré BP de otra forma.

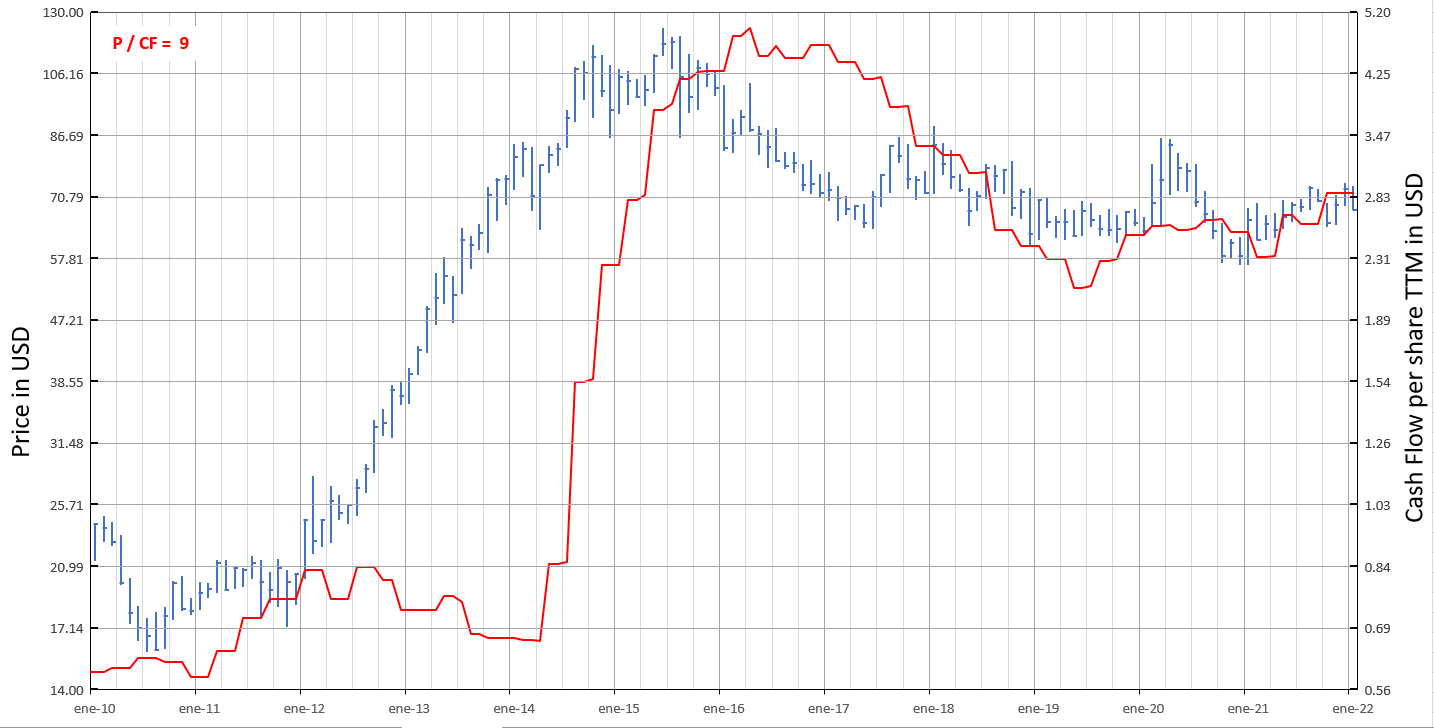

Caída del 3,7% después de presentar resultados. Seguimos en la misma línea, y por si fuera poco las previsiones de la empresa para 2022 son ligeramente peores que las estimaciones de los analistas.

Empresa sin crecimiento, o en decrecimiento, a la espera de que peguen un pelotazo para curar el cáncer o algo así.

Y el incremento de dividendo no bate la inflación .

Cada vez estoy más convencido de que fue un error entrar.

El dividendo que pagó el 30.12 vuestro broker lo añade bien en el año en curso? El mío, Selfbank, no y es un incordio cambiarlo y contradecir al borrador, aunque lo haré.

En Degiro han hecho la anotación en dolares el día 31/12/2021, mientras que el ingreso en euros ha sido el 01/01/2022.

En la información fiscal de Degiro perteneciente a 2021 no me aparece este dividendo ¿En que año lo se declara?. Según os leo interpreto que pertenece a 2021.

Me surge la duda de si la devolucion o pago a Hacienda deberiamos incorporarla a la rentabilidad de la cartera tambien en el ejercicio en que se devenga en lugar de en el que se paga.

Yo hasta ahora incorporaba la liquidacion con Hacienda en el siguiente ejercicio (Es decir en 2022 incorporo el resultado de la declaracion que hago ahora que es la relativa al ejercicio 2021) pero no se si es lo mas correcto ¿Como lo haceis los que calculais la rentabilidad de la cartera?

.

.