Yo, para calcular la rentabilidad de los dividendos, junto a la hoja con el control de los dividendos que recibo en neto, llevo otra hoja donde a partir del bruto recibido, hago el calculo teniendo en cuenta lo que me debería devolver Hacienda y poder calcular realmente lo que acabaré ingresando por los dividendos percibidos en ese ejercicio.

Y es aquí donde me hago bastante mala sangre al ver el dinero que me liman en haciendas extranjeras con retenciones superiores al 15%

Esto puede dar para otra dosis de frikismo en vena … porque claro, por un lado está lo que te retienen de más en origen en las haciendas extranjeras, pero por otro lado puede estar lo que te toque declarar en caso de tener plusvalías/minusvalías por ejemplo.

Entonces, por un lado, estaría lo que se supone que podrías recuperar de ese exceso de retención en origen que debería ir a sumar a la RPD de la cartera y por otro ese pago/devolución total que debería ir a sumar/restar al TR de la cartera. ¿No?

Y entonces viene cuando la matan, porque claro, hasta el 25% de los rendimientos de capital mobiliario (dividendos) se pueden compensar con la partida de pérdidas patrimoniales (minusvalías) y esto como lo amasas a la hora de hacer los cálculos de la rentabilidad de la cartera…

Que igual soy yo que lo retuerzo sin necesidad y tu vas al bulto (que con lo que tú eres no lo creo) y simplemente coges el total de devolución o pago de hacienda y sumas o restas sin mas al general de la cartera y listo …

Yo cojo el efecto aislado de la cartera (devolución del exceso por doble imposición internacional de dividendos y liquidación de perdidas y ganancias incluida compensación de las primeras con el 25% de los dividendos) y no el total de la declaración (no tengo en cuenta la fiscalidad de otras cosas que también se incluyen en la declaración). Simplemente que ese pago o devolución lo incorporaba en el calculo de la rentabilidad en el ejercicio en que hacia la declaración cuando realmente se devenga en el anterior y me entraban dudas de si lo estaba haciendo bien.

Rentabilidad de una acción es igual a la suma de dividendos netos en euros* hasta hoy más valor actual en euros, todo dividido entre el coste de compra en euros.

Lo elevas a 365/(días desde la compra) y le restas uno.

Así lo hago yo

No tengo en cuenta la recuperación de la doble imposición

*incluyo todo lo que la acción, dividendos, derechos, otras acciones a valor actual en euros, etc… (En caso de spin off no reparto el coste entre dos posiciones p.ej. la filosofía es yo en su día puse x y hoy tengo y)

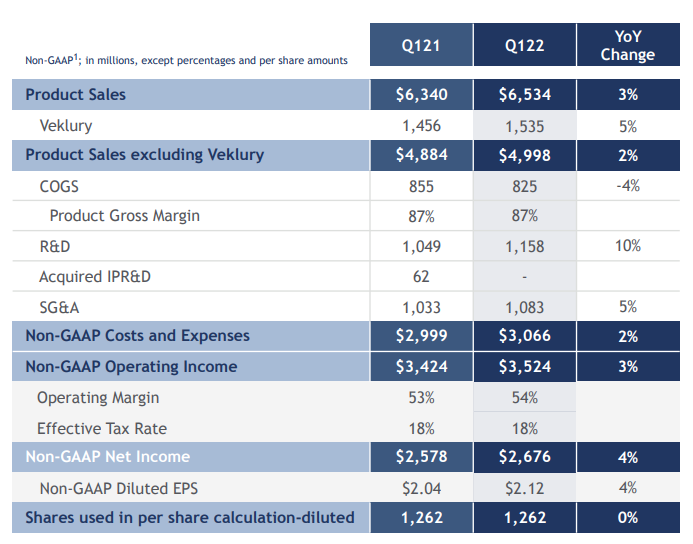

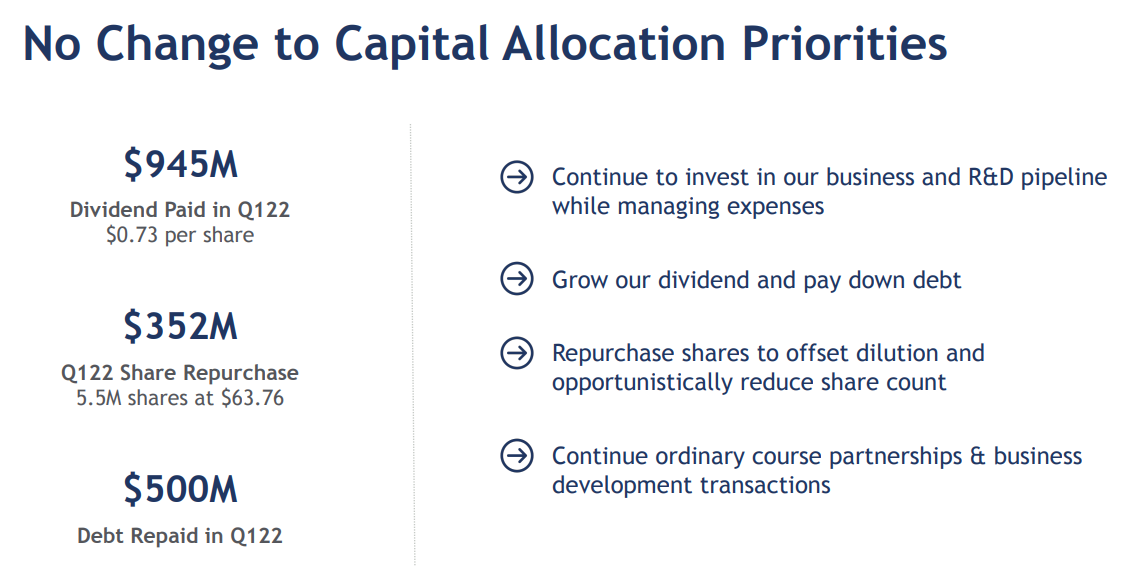

El capital allocation sigue igual. Dicen que han recomprado acciones en este Q1 22, pero yo veo el mismo share count, así que no se si será recompra para evitar dilución por las que emitan como comentan por ahí:

Compré unas pocas a $57 hace un tiempo porque el dividendo era bastante decente y probablemente no en riesgo por un tiempo, pero si siguen malgastando así…

Será un error si cortan el dividendo o la posición era demasiado grande. Si no, una especie de vaca lechera con poco crecimiento.

En los $5x no creo que sea mala compra cumpliendo esa función. Yo las compré sabiendo lo que había. Ingresos siguen teniendo y tendrán, el problema vendrá en unos años como no acierten en algo y sigan tirando el dinero así.

Es que ésta en los últimos 4-5 años ha tenido un aumento del dividendo que no ha estado mal. Así que imagínate si hubieran sabido invertir bien, o no invertir mal.

En fin, supongo que no es tan fácil pero para hacer operaciones de cierto tamaño el accionista espera un grado de acierto mínimo.

Usos alternativos: podian haber recomprado la mitad de las acciones (y duplicar EPS y DPS) o haber pagado un dividendo especial de algo mas de 30$ por accion

Uf, no se si lo sigues desde hace mucho tiempo pero es una pasada lo que ha cambiado.

No tiene nada que ver como es el sector ahora al que era en el momento que empece a trabajar en el, en 1989.

Es bailon pero no de discoteca sino de fiesta de pueblo, las movidas no van por semanas, mas bien suele estar parado hasta que aparece una que abre las hostilidades y empiezan a deguello, como decia, mas parecido a fiesta de pueblo

Vuelvo a plantearme la posibilidad de entrar en Gilead viendo los piñazos que está dándose estos últimos días, su aceptable RPD y sabiendo que mañana es el ex-date.

¿Seguís viéndola tan desastre como se deduce de la mayor parte de los comentarios del hilo?

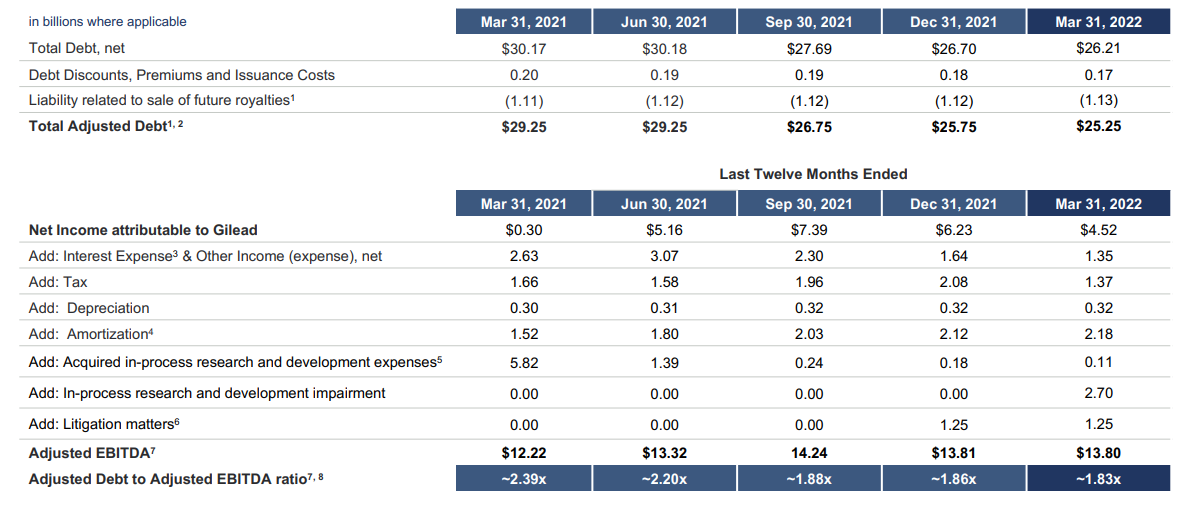

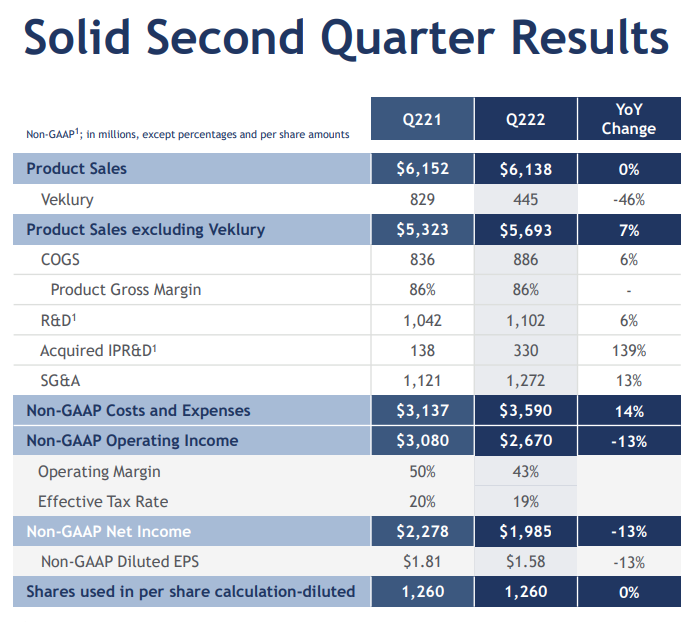

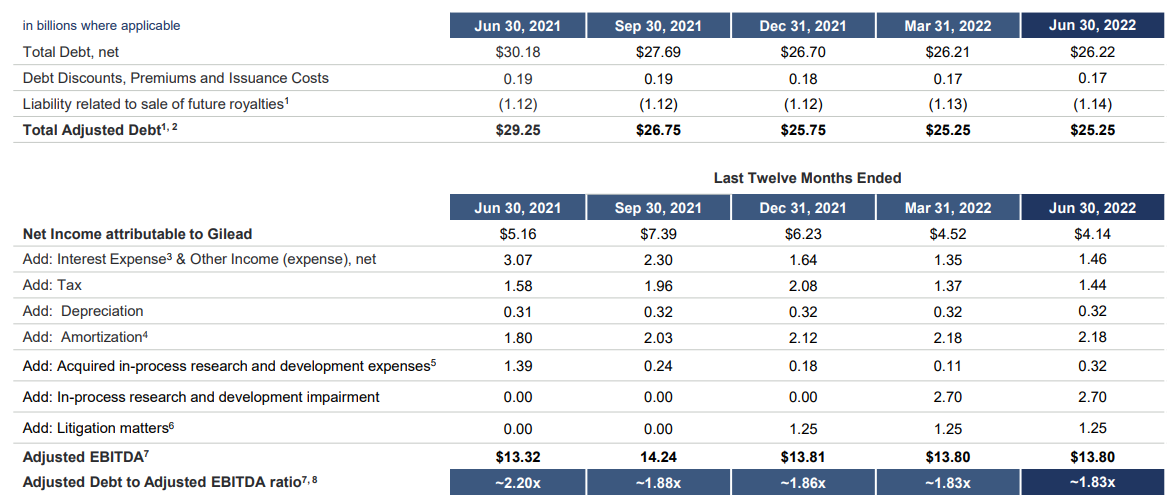

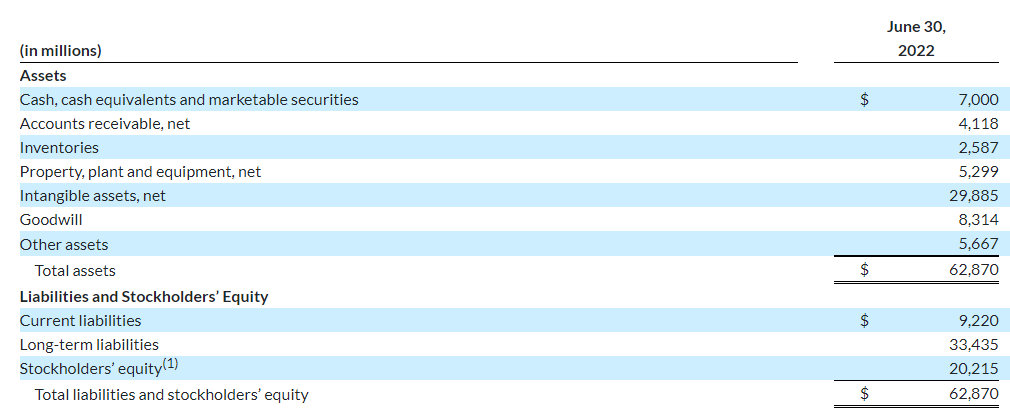

Y deuda neta se mantiene constante con respecto al trimestre anterior, pero comentan en la transparencia anterior que han pagado 1B el 1 de Julio que ya es Q3, así que deuda neta se situaría en 24.25B y 1.75x EBITDA, y cumplirían el 1.5B de reducción durante 2022 como objetivo: