Resultados 2022. Dividendo sube 2,7%

2 Me gusta

Qué os han parecido? Vender ahora y olvidarse?

Difícil pregunta. Para mí ahora está en una zona intermedia donde casi todas las opciones son válidas y depende un poco de la operativa de cada uno. Pudiendo ser un buen punto de recogida de beneficios si no se ve clara como opción a largo plazo.

Por mi parte, aún a riesgo de volver a dar otro paseito por la zona de los sesenta euros, yo me voy a quedar dentro. De momento todos los parámetros que suelo seguir me siguen gustando y me sigue pareciendo que puede ser una buena opción a largo.

Edito. Además, la contribución que me pedirían los chicos de la Agencia Tributaria por las plusvalías, también suma para que me esté quieto.

1 me gusta

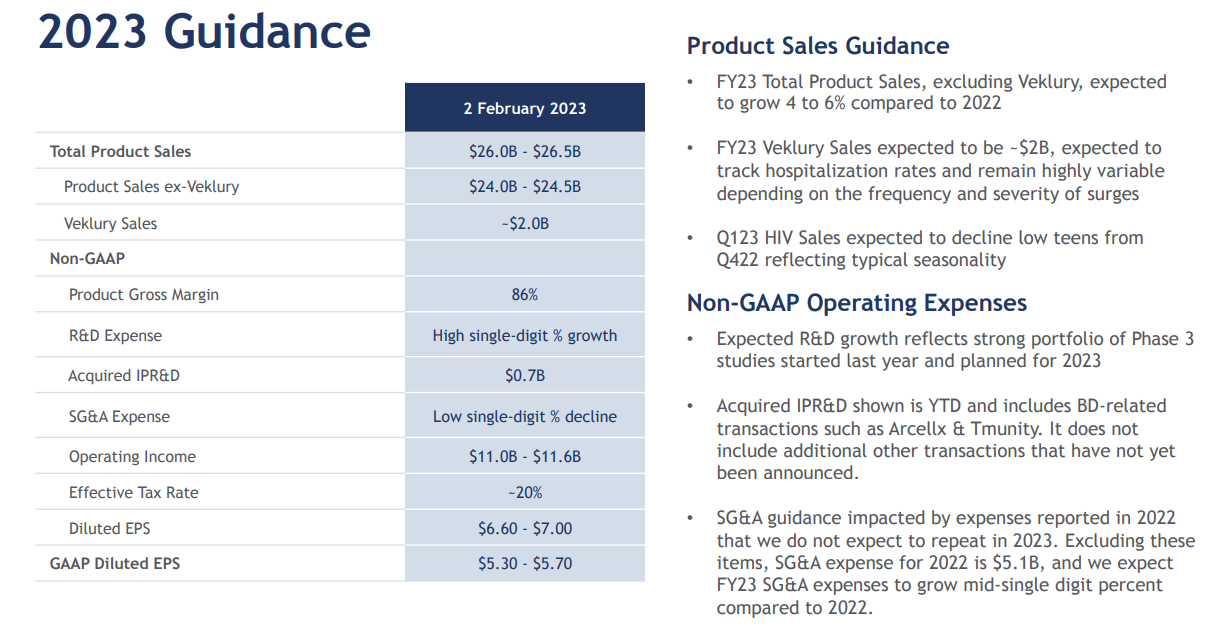

Un poco por ahí ha ido mi conclusión. El guidance para 2023 es not bad but not great:

Toda mi posición la construí en los 60s. En aquella zona está bastante bien. En estos niveles no abriría posición ahora mismo. Total, lo que he hecho como conclusión: he acabado vendiendo una call para Abril a 90$, embolsando algo de dinero >100€ y a ese precio pues bien vendidas estarían. Si se mantiene plana sobre estos niveles (80-90) seguiría vendiendo calls entre 85 y 95 dólares. Si baja otra vez a zona 70, pues cobrar dividendo y mantener. Lo de las calls con estos resultados solo abriría de 85 dólares hacia arriba.

4 Me gusta

Se habla poco de esta táctica que me parece muy adecuada. Yo no la uso porque mis brokers no me dejan.

1 me gusta

3 Me gusta

Se mantuvo más o menos plana. Nueva CALL vendida para Junio también a 90, algo más de 150 dólares a la buchaca.

Se podría ser más conservador, tirar hacia Agosto y subir a 95, pero sigo en las mismas que en Febrero, tampoco me importaría rotar la empresa sobre estos niveles. Y uno tiene que aceptar que se puede ir a 120 dólares y te pierdes toda la subida. Así es la vida, la estrategia sigue igual, seguiré vendiendo CALLs sobre estos niveles, si baja de 80 otra vez pues ya nada y a seguir hold cobrando el dividendo.

3 Me gusta

Muy interesante la operativa

¿Resultados reguleros? A mí me parecen decentes. Sigo sin entender este deporte. A ver mañana cómo amanece.

1 me gusta

Kite’s Tecartus® CAR T-cell Therapy Demonstrates 78% Complete Response Rate and 90% Overall Response Rate in Largest Real-World Evidence Analysis for Relapsed/Refractory Mantle Cell Lymphoma

1 me gusta

Ha bajado como un 9% desde que vendí la anterior CALL y ha llegado a vencimiento sin valor. Así que he vuelto a vender hoy otra CALL nuevamente para 90$, pero en este caso he tenido que ampliar el plazo un poco más en el tiempo y la he tirado hasta Noviembre ya que la cosa es intentar sacar algo más de 100 dólares en la iteración. Más de 100 dólares a la buchaca y con las 3 CALLS vendidas ya he conseguido más que en dividendos anuales.

Pero bueno, uno no puede tomar esto como ingresos recurrentes, ya que no lo son ni mucho menos, simplemente es un dividendo especial este año por circunstancias. Y también puede pasar que esta vez se vaya a 100 dólares y tenga que venderla a 90 dólares habiendo perdido algo de upside, pero como comentaba antes no me importa demasiado en esta empresa en concreto.

Se podía haber vendido para 85 dólares para Septiembre, algo menos de tiempo y la misma cantidad de prima, pero la verdad es que a 85$ no tengo demasiado interés en vender, casi mejor a 90$.

En fin, seguiré informando.

3 Me gusta

Si tienes claro tu precio se salida me parece un plan estupendo. Y total, si nunca llega a precio, pues a seguir poniendo la mano.

1 me gusta

1 me gusta

Si las ventas suben y el guidance mejora la previsión de ventas la cosa no va tan mal. Parece ser que por movidas de litigios han caído el BPA.

No los veo tan mal, no soy demasiado pesimista esta vez. Aunque creo que no han sentado bien y será duramente castigada mañana.

3 Me gusta

A mi me ha parecido un poco ni fu ni fa. El gasto excepcional ese les ha hecho rebajar guidance y el beneficio del trimestre les ha bajado bien. Hay un tema, y es que hay empresas que parece que siempre tienen excepcionales, no se como lo hacen, pero siempre tienen diversos excepcionales.

Deuda sigue plana por lo que veo alrededor de las 1.9x, o sea que en ese sentido sin demasiados problemas. Las recompras siguen siendo testimoniales, eso no sirve para mover la aguja.

Margen bruto les ha subido mínimamente. Pero el gasto en R&D +25% y la castaña de 600M del SG&A es lo que les tira el EPS.

En fin, un poco lo de siempre con GILD, aunque las ventas como comentas no van nada mal.

4 Me gusta

Totalmente de acuerdo. Gilead siempre decepciona, nunca va todo bien, siempre hay algo.

4 Me gusta

Pues sube un +3%. ![]()

1 me gusta

2 Me gusta

Cayendo un 5%. La madre que la parió. El caso es que tampoco son tan malos los resultados.

2 Me gusta