Muy complicadas. Como yo no soy capaz de discernir cuál de ellas se encuentra en una buena posición cara a los próximos años, tengo mi inversión farmacéutica diversificada en unas 10 empresas con la esperanza, más ó menos incierta, de que si unas empeoran las otras puedan salir beneficiadas.

hombre no estoy tan de acuerdo con eso de que si se gana dinero es buena así sin mas, se gana como por que una empresa que te da un 3,5% de RPD y no es creciente (una subida media del 1%), no es comparable con una que tenga un 2% y te lo suba 10% anual de media. en 5 años te están dando la mismo rentabilidad, pero es que en 10 años te esta dando casi el doble

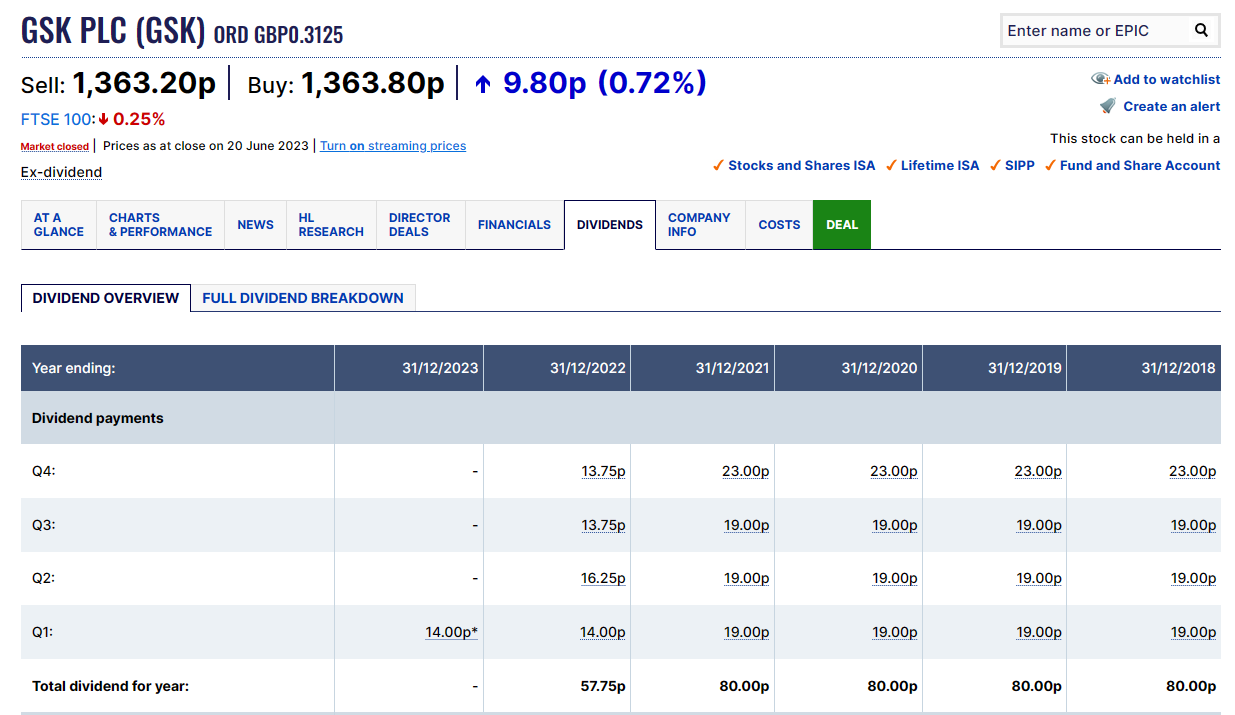

No lo es, ha tenido el dividendo congelado muchos años y se quitó mucha morralla de encima pasándosela a Haleon con el spin-off, pero también aprovecharon la operación para ajustar el dividendo.

Con el contrasplit no es fácil sacar exactamente el recorte, pero Haleon ha empezado a pagar este año 2 pences, de GSK no se tiene noticia que vayan a subirlo por lo que de dividendo congelado hemos pasado a un recorte del 30% aprox.

Caída del 3,7% después de presentar resultados. Seguimos en la misma línea, y por si fuera poco las previsiones de la empresa para 2022 son ligeramente peores que las estimaciones de los analistas.

Empresa sin crecimiento, o en decrecimiento, a la espera de que peguen un pelotazo para curar el cáncer o algo así.

Y el incremento de dividendo no bate la inflación .

Cada vez estoy más convencido de que fue un error entrar.

Turnover is expected to increase between 8 to 10 per cent (from 6 to 8 per cent) Adjusted operating profit is expected to increase between 11 to 13 per cent (from 10 to 12 per cent) Adjusted earnings per share is expected to increase between 14 to 17 per cent (from 12 to 15 per cent)

Ha empezado bien, y va a acabar mal. A las farmas no las entiendo. Creo que me he metido en una trampa de valor