La multinacional de hemoderivados factura un 7,6% menos, hasta los 4.933 millones de euros

Grifols ganó el año pasado 182,8 millones de euros, lo que supone un desplome del beneficio del 70,4%, por el impacto extraordinario del Covid.

Patologia harto complicada de tratar y de encontrar productos realmente eficaces.

Se retira este producto para la sepsis despues de 10 años en el mercado:

No se si merece la pena.

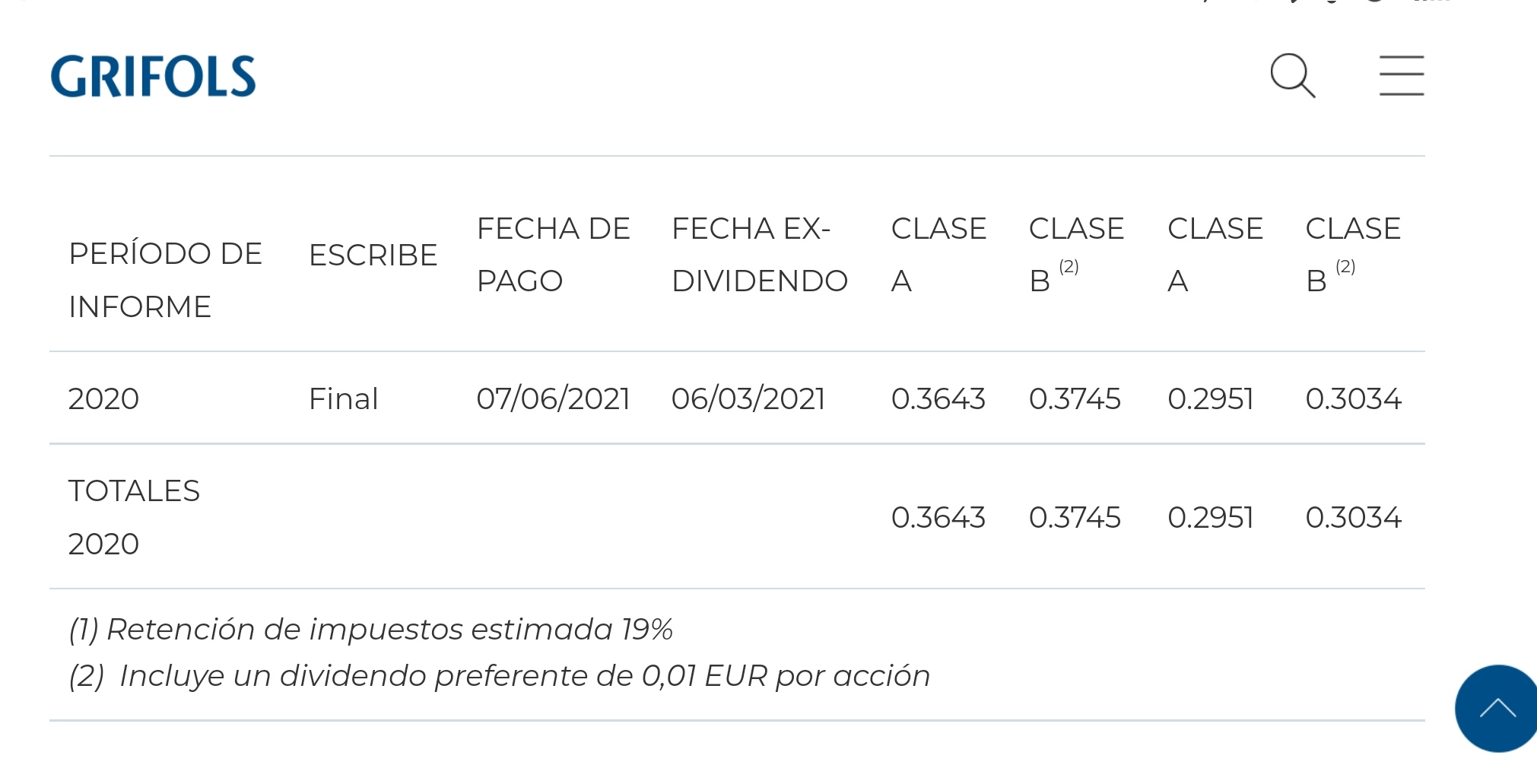

Solo da 1 centimo mas por acción (0.01€)

Y tal como dices, con el mismo importe podás comprar mas acciones al estar mas baratas.

Pero el valor nominal de las clase A es de 0,25€

Y el valor nominal de las clase B es de 0,05€

Y solo tienen derecho a Voto las clase A.

Finalmente añadir, que el volumen medio de negociación de las clase A es 5 veces superior a las de clase B.

Sí, pero si vas a comprar para mantener y no vender. te da igual el volumen y con el paso de los años esa diferencia de RPD (derivada del precio de cada acción) hará que saques mucho más rendimiento a la B que a la A

Y lo de que no tienes derecho de voto… a mi me da igual porque el peso que tendría yo para cambiar una decisión en la junta de accionistas no creo que llegue a ser significativo jaja

Pero que cada uno compre lo que quiera. Yo compraría la clase B

No os calenteis la cabeza que hasta 2024-2025 han suspendido el dividendo, hasta reducir el ratio de deuda.

La única ventaja que ahora mismo podría encontrarse en las B con respecto a las A es que con el fin de mejorar ratios desde la dirección buscaran unificar las acciones de clase A y clase B.

Con ello conseguirían mejorar los ratios de deuda, mejorarían en criterios ESG, ganarían liquidez y a la larga seguramente terminarían viendo también mejoras en EPS.

Para los de las clase B sería un puntazo y para los de la clase A sería una muy buena muleta para empezar a darle la vuelta a la tendencia.

Los gerifaltes de la familia Grifols que podrían ver la operación con malos ojos por miedo a la pérdida de control tendrían una solución parcial a sus miedos con la directiva europea que hace no mucho se aprobó en Europa para permitir la introducción de los Loyalty Shares que le dan beneficios de voto adicionales a aquellos accionistas que mantienen las acciones mas de dos años en su poder.

Todo esto creo podría ser considerado si finalmente la piedra en el zapato que ahora mismo les supone el alto apalancamiento en el que han incurrido para llevar a cabo sus últimas adquisiciones no deja de apretarles porque la coyuntura sanitaria y geopolítica no les permitiese recuperar poco a poco cifras de negocio mas normales y solidas. Si consiguieran ir poco a poco recuperando capital vía negocio no creo que llegaran a dar el paso.

Pero vamos, que salvo por esto, ahora mismo, el tema clase A, clase B, en lo que a beneficios de rendimiento vía dividendo olvidaos porque están las dos secas.

Un saludo.

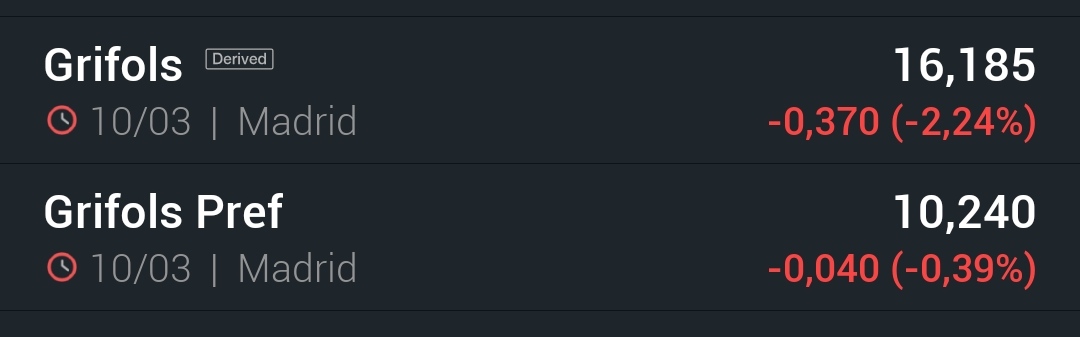

P.D.: Y añado, aun le faltan “algunos flecos”, pero técnicamente los 14 euros y poco en los que se ha movido no hace mucho, e incluso las cifras que se dan ahora si el periodo de inversión contemplado no es a corto plazo, creo han podido ser y están siendo una BUENA oportunidad de conseguir beneficios con esta.

El tiempo irá diciendo, pero últimamente parece que poco a poco va apuntando otras maneras y la zona puede ser en la que se comience a gestar el cambio de la tendencia bajista tan bestia que la viene castigando.

Disclaimer: Esto no es recomendación de nada, es solo mi opinión.

Me parece una muy buena gestión de capital.

A mi me gusta la empresa y no estoy en ella por el dividendo, sinó porque a largo le veo mucho potencial

Daba por entendido, a que en el supuesto caso de OPA en principio las que subirian serian las de clase A

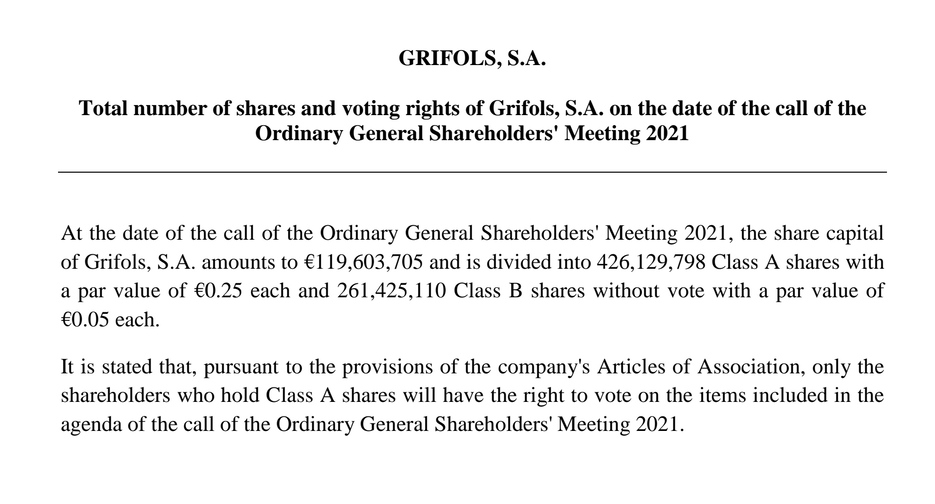

Para hacer esto, entiendo que si su valor en libros, una de clase A equivale a cinco de clase B, tendian que hacer un split o similar no?

En el supuesto que lo quieren equiparar, como accionistas minoritarios, le veo mas las de perder que de ganar…

La idea comentada de la unificación no estaba siendo planteada desde el punto de vista del pequeño inversor, sino desde un punto de vista empresarial con el fin de buscar el mejorar los ratios de la empresa. Sobre todo el reducir el apalancamiento, que es lo que finalmente le ha llevado a que las agencias de Rating le hayan degradado su deuda a niveles de “bono basura”.

Eso que así de primeras puede parecer otra mas de las muchas que rodean el devenir de una compañía, a la larga y sobre todo en una coyuntura como la actual en la que el nivel de apalancamiento está muy por encima de lo recomendable, puede terminar por estrangular del todo las cuantas de esa compañía.

Porque si a que la deuda es bestia, se le suma que el coste por mantener la misma es mas bestia aun y las perspectivas son que a futuro continúe así o incluso pueda empeorar, lo único que terminará haciendo eso es que los costes de esta cada vez sean mayores y entrará en lo de la pescadilla que se muerde la cola.

Lo de plantear un split, llegado el caso no sería tal, pues un split en teoría afectaría a todo el accionariado. En todo caso la alternativa que tu sugieres sería la establecer un ratio de conversión de 1 x X con el fin de no diluir a las no preferentes.

Pero no es eso lo que yo comentaba, yo hablaba de un 1x1, que para los de clase A sería dilutivo, mientras que para los de la clase B como ya comenté en el anterior msj sería un puntazo.

Pero como te comentaba, el tema está planteado desde el prisma de buscar el reducir apalancamiento y mejorar los ratios, el Rating, de rebote criterios ESG … y con ello facilitar la posibilidad de que la compañía consiga detener la sangría de valoración que lleva encima y sentar las bases para recuperar el precio.

Durante 2021 los bonos senior no garantizados de GRF estaban cotizando en el mercado de bonos a la par o ligeramente por encima, lo que indicaba que en dicho mercado se asumía sin problema el ratio de deuda de la compañía. Sin embargo, en 2022 estos bonos se han comenzado a negociar con descuento en el nominal. Nosotros seguimos cada día el devenir del precio de las acciones, pero en estas cosas, al igual que ocurre con el tema RV/Tipos, lo que termina marcando el guion de la película es la deuda corporativa. Y si las agencias de Rating siguen castigando su grado de inversión el problema de la deuda se agudizará.

Como ya comenté, si la coyuntura para su mercado mejora y consigue ir recuperando cifras de negocio a la par que va incorporando al mismo los nuevos centros de plasma que va adquiriendo/creando quizás podría aguantar el órdago y salir adelante sin necesidad de medidas extraordinarias. Pero si no es así, tarde o temprano creo que tendrá que mover ficha para aliviar la presión de la deuda, porque la desinversiones que puede, o mejor dicho, que estaría dispuesta a acometer en sus líneas de negocio no tendrían el suficiente peso como para reconducir el tema por si solas.

Ahora esto de la equiparación de las clase A y clase B se queda como una moneda al aire para quién lo contemple como posibilidad, pagar una prima frente a adquirir al activo con un descuento.

Yo tengo GRF, y tengo las A. Y a mí, a pesar de que en un principio el hecho de que se llegara a producir esa equiparación podría ser considerado negativo, no me parecería mal que se diera porque lo estaría contemplando desde el punto de vista de la evolución a futuro de la compañía y por lo tanto del precio de las acciones de la misma.

Si buscara especular con ello habría entrado por B, pero no es el caso.

Un saludo.

A ver si es verdad y nos podemos quitar el muerto del armario XD

A Grifols la china en el zapato de la deuda les está apretando bien. No solo porque le condicione el rating, que es lo principal, sino porque al rebufo de eso le surgen más piedras en el camino.

Los fondos, y no me refiero a los que se mencionan en el artículo, que también pueden estar a ello para pillar cacho si finalmente la información que se comenta termina siendo cierta, los fondos cuando huelen sangre no tienen escrúpulo ni remordimiento alguno, y si hay que machacar a una acción a base de derivados, prestadas y lo que haga falta para hacer buenas las posiciones/apuestas bajistas que puedan haber tomado lo van hacer a degüello. Sin miramientos.

A Grifols parte de lo que lleva encima le puede estar viniendo por ahí, sin quitar un ápice de razón al hecho de que se ha metido entre pecho y espalda un bocado de deuda que le va a costar un huevo y parte del otro digerirlo.

Pero yo creo que con Grifols, con los precios que ha dado no hace mucho por los 14,XX e incluso poco más si no se tiene prisa, se va a poder ganar dinero.

Si no se le va la pinza en la gestión de la deuda y no le terminan metiendo un navajazo vía posiciones bajistas o algo como lo que comentan en el artículo … yo creo que tiene negocio como para ganar dinero con ella, pero necesitará su dosis de paciencia. Esperemos que no sea necesaria en dosis industriales

Un saludo.

Sin posibilidad de pajas mentales aun porque el “supuesto” segundo hombro está en fase embrión, el hombre este del artículo dice:

“Los indicadores de momento se encuentran en zona neutral, sin divergencias apreciables.”

Bien, me apuesto algo a que igual otros piensan distinto y van algún paso por delante. Eso sí, dependiendo de “a qué se juegue” operar estas cosas exige ir con el parachute puesto. Pero vamos, que aunque incipientes, estar están. Las que puedan venir después serán las que alumbren estas semillas… y siempre teniendo en cuenta que habla de un TF bajo, que después todo lo que vaya por debajo de semanal tiene la proyección que tiene.

Un saludo.

Se veía venir.

Otro disgusto