Es una empresa que siempre cotiza con cierto descuento (a mi modo de ver) por estar muy expuesta al negocio reasegurador, que es más inestable que los seguros cotidianos. Pero la empresa esta bien gestionada y va comprando negocios aseguradores pequeños, como mémora para estar expuesto al negocio funerario

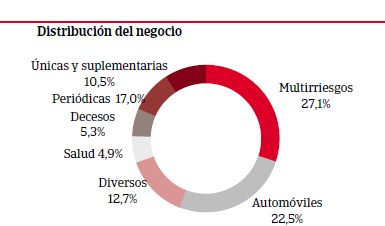

En caso de que tenga algo de reaseguro, es residual. El negocio tradicional es algo más de la mitad de las primas y dentro de este ni siquiera mencionan el reaseguro.

Mapfre creo que tiene más reaseguro pero sigue sin ser su principal negocio. Si buscases empresas dedicadas al reaseguro tienes Munich Re o Swiss Re, por ejemplo, y no cotizan más baratas por métrica pese a que su negocio sea más cíclico. Sí que pueden ser más volátiles ante eventos no previstos (Fukushima, por ejemplo).

En general el sector asegurador cotiza a PERs bajos comparados con el mercado. Pero a mi con estas empresas me pasa como con las de automóviles o bancos, si cotizas a PER 6-8, apenas creces (3-5%), no recompras acciones, tienes un ROE decente >10%, la RPD es del 4%… adónde leches va el resto del dinero?

Es cierto, creo que la empresa peca de precavida, hace poco salió una noticia en la que no se cierra a crecer vía adquisiciones… Así que veremos en el futuro

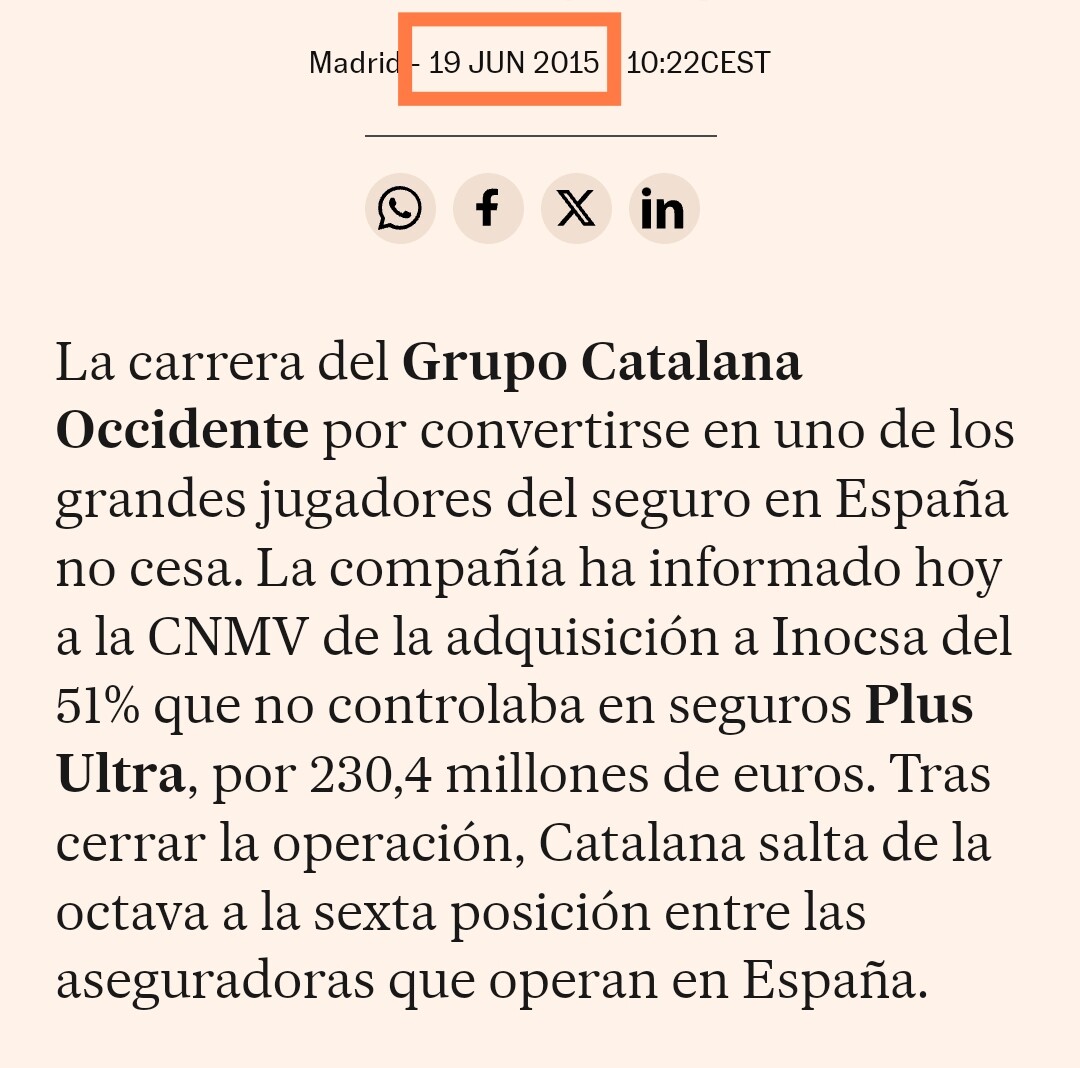

Como anécdota, yo tenía el seguro del coche en Plus Ultra, GCO ha comprado esta empresa y me ha subido la cuota un 30%, el próximo año no renuevo con ellos.

A mi me gusta GCO porque es capaz de crecer via adquisiciones, tiene un buen ratio combinado en todos sus segmentos, y el dividendo es creciente, en la primera foto que puse en el hilo se puede apreciar como el dividendo está de sobra cubierto con una revalorización anual. El dividendo crece y el payout disminuye.

En contra que parece que está eternamente barata. Y que siempre se pregunta en la junta de accionistas por qué no aumentan el payout y la respuesta siempre viene a ser que son precavidos.

No quiero ser defensor de la actividad de la compañía a la hora de crecer via adquisiciones pero su ultima compra fue memora lider en españa y portugal en servicios funerarios