Me es indiferente 5 o 10 años arriba. Incluso cuando ya era una gran empresa bien consolidada, desde luego que sigue “algo” por encima a telefónica, que es la raíz de la respuesta. Solo que tienes cierta tendencia a coger pequeños fragmentos para defender la indexación y el MSCI World, ya me ha quedado claro lo que prefieres, descuida.

1 me gusta

Y la rescató Bill Gates en el 97 de la quiebra.

Y el SP500 estuvo una década lateral.

Y… Todo sube exponencialmente hasta el infinito y más allá. Hasta que deja de hacerlo.

1 me gusta

Pero vamos a ver @alfan, lo que intento decir es que AHORA es muy fácil elegir las ganadoras del pasado. Todos lo vemos muy obvio y evidente.

Buffett, el mejor inversor de todos los tiempos, no compró Apple hace 20 años. Hace veinte años no era ni mucho menos obvio y evidente. Como tampoco ahora es obvio o evidente cuál va a ser la próxima Apple.

Bueno, a lo mejor tú sí lo sabes. ¿Cuál va a ser la próxima Apple?

3 Me gusta

Por eso te he dicho: Me es indiferente 5 o 10 años arriba. Incluso cuando ya era una gran empresa bien consolidada, desde luego que sigue “algo” por encima a telefónica.

No hay que comprar la próxima Apple, ni la próxima Amazon, para superar a telefónica. Hay que comprar la Apple que ya tenia su gran Moat y era reconocida hace 7-10 años y o la amazon que ya tenia su gran moat y era reconocida hace 3-4 años.

El mensaje era simple, es bastante más fácil tener éxito invirtiendo en empresas americanas bien reconocidas de grafica vertical que yo llamo, que estar atrapados en telefónica o Santander como a muchos nos ha pasado. Luego ya has sacado la gráfica como siempre comparando con la indexación por algún motivo que desconozco.

Sin duda yo me decantaba por JNJ. Empresa diversificada, sólida y con buen historial de dividendos como para seguir haciéndonos felices.

1 me gusta

Hola. Permíteme que te dé una opinión no solicitada sobre la hipoteca.

Ahora los intereses están por los suelos , y la desgravación por hipoteca siempre va a estar ahí. ¿Porque tienes tanta prisa en quitartela?

Yo metería esa parte que amortizas de más en acciones, y vas empezando antes con la ‘bola de nieve’. La hipoteca se va a ir pagando sola junto con la desgravación por hipoteca que tienes.

Te comento esto porque yo estoy en situación similar a la tuya, una hipoteca baja con 1,25 + euribot y me arrepiento del año que amorticé los 9015 euros… Pero nunca más ![]()

Saludos

1 me gusta

Para mi, el top farma lo forman J&J Novo y Roche, con cualquiera de ellas estaria tranquilo.

3 Me gusta

Es “mayor” , con 2 niñas pequeñas, poco ahorro e hipoteca. Yo ni loco dejaría de amortizar la hipoteca y ni loco metería ese dinero en mercado USA… En cualquier momento puede necesitarlo y ya dependerá de más factores extra que haciéndolo con acciones en euros.

Desgravar siempre. Sin deudas se vive de lujo.

2 Me gusta

Buenas, gracias a todos.

Sobre la hipoteca: con el crédito fiscal del que aún me queda la mitad pagando las cuotas de la hipoteca + algo de amortización hasta llegar a 17000 puedo estar otros 7 años desgravandome el máximo. Lo que supone unos 3000€ de devolución en la declaración. Mientras los intereses que pagamos sean menores que ese dinero compensa. Este año hemos pagado unos 350€ de intereses.

En principio estamos cubiertos para “lo que pueda pasar” colchón para un año y familia con posibles y ofreciéndonos continuamente.

Como dices el ahorro es bajo, así que viendo cómo todos echan pestes de las acciones españolas me iré arriesgando a USA. Poco a poco.

Os dejo que me voy a conectar a la junta de accionistas de Nicolás Correa…

1 me gusta

No hacéis caso a @Bass, y es muy lógico lo que dice.

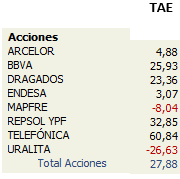

Yo llevo desde el 95 invirtiendo, y los años con mejores TAE’s fueron al principio, y solo invertía en España. Ahora no tengo “nada” en España.

Hay que estar con el dedo en el ratón o yendo a la oficina de turno, como se hacía el siglo pasado, con la gráfica e información de antes del 95, 96, 97,… no sabiendo lo que sabemos ahora.

Me quedo pasmado leyendo con que certeza “muchos” afirman lo barato que está un valor y la proyección que tiene por lo que ha pasado en el pasado.

Cada vez que me equivoco y leo “esos comentarios”, me doy cuenta de que: solo sé, que no sé nada, y menos mal.

8 Me gusta

Hola, y bienvenido.

Si yo volviese a mis inicios, teniendo en cuenta que sigo sin tener ni idea (que se lo pregunten a la rentabilidad de mi cartera), me preguntaría…

- quieres dedicarle muchas horas a analizar empresas?

- quieres estar apuntando dividendos, cambios en cuentas multidivisa si procede, compras, ventas esporádicas, etc?

- quieres dedicar muuuchas horas a empaparte de este mundo, porque al final como todo es un mundo y requiere mucho tiempo?

- quieres temer a hacienda con sus reclamaciones llamandote a filas?

Salvo la primera, si alguna del resto de las preguntas tiene un no por respuesta… → indéxate

Si todas son sí salvo la primera, puedes salvarlo comprando las que conozcas mas o menos o dejándote llevar por el foro (ya sea este u otro), con un riesgo más elevado

Me estaré haciendo mayor, o será la crisis emocional de la declaración de la renta, pero… si quieres tener la inversión como “simplemente” eso, invertir tus ahorros en activos que te produzcan riqueza, sin tener que tenerlo como un segundo trabajo o dedicarle mucho tiempo… indéxate y todo es más simple, mucho más simple. Y además lo más probable es que consigas más rentabilidad que la mayoría.

Saludos

3 Me gusta

Yo personalmente me quedo pasmado cuando leo afirmaciones tan estrictas como que no podemos saber nada ni valorar empresas.

¿A caso no puedo ver que las máquinas de escribir han dejado de utilizarse, y por ende, las empresas destinadas a fabricarlas pueden estar en problemas?

¿A caso no puedo saber que el negocio del Cloud Computing, EV, hidrógeno, IA, Videojuegos… está en plena expansión ?

¿A caso no puedo coger una empresa o varias del segundo punto con un crecimiento anualizado de un 15-45% y asumir que si tienen un buen moat y mejores márgenes que su competencia, las probabilidades de que sigan progresando de forma similar son muy altas?

Mi método de valoración favorito es el DFC con un margen del seguridad del 50%, y después de emplearlo cientos de veces, como mínimo se que no es suerte valorar una empresa. Ya que el flujo de caja que me devuelve la empresa es cuanto menos similar a lo esperado, y de fallar en algo, no importa, ya que por eso está el margen de seguridad y la diversificación.

Yo lo que tengo claro es que puedo hacer un fondo de 10 empresas en clara decadencia, endeudadas, y en un sector que no va a dar más de si, y otro fondo de 10 empresas con ratios excelentes y en el sector correcto, y dudo bastante que uno de esos fondos de malas empresa escogidas a propósito, lo haga remotamente igual de bien que el otro.

Se pueden saber demasiadas cosas como para afirmar que todo es suerte, o que no se puede saber ni valorar nada.

… y de esta manera llevo sacando ___ , __ % TAE durante __ años. A rellenar por quién desee. Espero haber puesto los suficientes guiones.

3 Me gusta

En mi caso no tiene sentido rellenarlo. Fui inversor temprano de NIO, y algunas disruptivas, por lo que los datos pueden ser bastante irreales. Pero mantengo los puntos que dije anteriormente intactos. Ya he explicado en varias ocasiones el por qué.

Si sabes calcular la TAE y los años que llevas consiguiendola, los datos son reales.

2 Me gusta

Quizás en este dato esté la explicación a la disparidad de opiniones

5 Me gusta

Si quieres verlo como un punto negativo, adelante.

Me dedico profesionalmente al sector Tech, lo que me facilita mucho identificar las oportunidades en lo que considero que va a ser el presente y futuro por mucho tiempo en el mercado de valores.

Para valorar me centré en aprender de los mejores, y dudo que cambie mi forma de hacerlo los próximos 20 o 30 años.

Yo, con 25 años recién cumplidos (ya llevaba 4 invirtiendo), era Manolete y sin tener puta idea.

4 Me gusta

@alfan no es ninguna critica

Yo me pase casi 30 años trabajando en una empresa farmaceutica, y creo que conozco bastante bien como funciona su negocio, conozco muchas cosas sobre bastantes empresas y aun asi, el mercado te puede dar o quitar la razon, a mi me la ha quitado con alguna de las farmas que llevo en cartera por muchos años que lleve en los mercados, desde el 89.

Podemos pensar lo que sea sobre una empresa, que tiene un valor que no esta reconocido por el mercado, pero si sigue sin reconocerlo habria que plantearse ese valor y el mercado hara lo que crea conveniente.

Es el mercado el que te dara la razon, o no

2 Me gusta

Y no dudo de que el mercado puede quitarte la razón en varias ocasiones, sino pregúntale a Warren Buffet.

Pero como dije, por eso empleo un margen de seguridad bastante holgado, 50%, y diversifico. Y eso es solo el paso final. Los criterios mínimos que pido a una inversión cuando sigo una estrategia de crecimiento son demasiado exigentes.

Muy mala suerte hay que tener para que me fallen más de 2 o 3 empresas de 10 que han pasado un filtro tan restrictivo.

Con dividendos ya soy bastante permisivo, solo pido 4 o 5 criterios básicos y casi que hago más DCA que otra cosa.

1 me gusta